第一部分 周度油脂市场概览

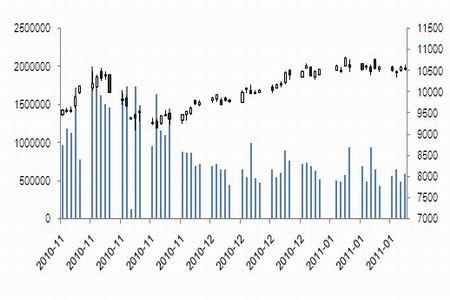

图1:临近年末资金离场明显

自上周三美国农业部公布了新年度1月份供需报告之后,国际油脂市场在豆类走高带领下,开始发力上扬,并在14日收盘时创下两年新高。但是进入本周,却在国储植物油抛售和国家定向向压榨企业投放35万吨大豆和45万吨油菜籽。打压市场的人气。豆油市场则在登上新高之后,并没有出现持续攀升行情,近期表现比较乏力,震荡徘徊加剧,高位风险瞬间放大,再加上临近春节长假市场投资者持仓数量明显下降。而且成交持仓临近周末有大幅的减少迹象,疲态明显。

第二部分 油脂延续区间震荡逢高适量止盈

豆油1109合约,本周走势震荡偏弱,从技术来看,MACD指标逐步走缓,KDJ指标低位交叉向上、OBV指标从前期高点逐步滑落。豆油1109合约仍在强势整理。建议豆油维持区间震荡偏多操作思路。目前临近周末,持仓和成交量有所萎缩,建议多单客户逢高适量止赢离场规避风险。目前下方支撑10450,上方压力10750。

近期棕榈油P1109大体和豆油期价类似,技术上看,棕榈油逐步探底走强,从技术上看,MACD指数指标延续走低,绿柱的逐步缩短,OBV从高位滑落,建议前期低点棕榈油多单逐步获利离场规避周末假期风险。目前下方支撑9700,上方压力9980。

第三部分 油脂油料深度分析

一、2011年1月CPI仍存冲高概率 加息忧虑仍存

2010 年 12月居民消费价格同比上涨 4.6%,环比上涨0.5%,其中城市上涨 4.4%,农村上涨 5.1%。全年居民消费价格同比上涨 3.3%。分类别看,食品上涨幅度最大为 7.2%,其次为居住上涨 4.5%,烟酒及用品上涨1.6%,医疗保健和个人用品上涨 3.2%,娱乐教育文化用品及服务上涨 0.6%,衣着下降1.0%,交通和通信下降 0.4%,家庭设备用品及维修服务持平。

从国内物价走势看,受冬季季节性等因素影响,目前农产品批发价格总指数以及菜篮子产品批发价格指数再次出现明显的上升趋势,受劳动力成本上升以及原材料价格上涨等多重因素共同作用,国内物价短期难以出现快速回落。从未来 CPI走势看,由于 1月份翘尾因素将达到 3.9%,因此,1 月份CPI再次超过 5%的可能性较大。由于控制物价以及资产价格泡沫仍是当前宏观调控重点,在物价上涨压力下,不排除央行在春节前再次加息的可能依旧很大。

图2:国内农产品与菜篮子产品指数不断创出新高

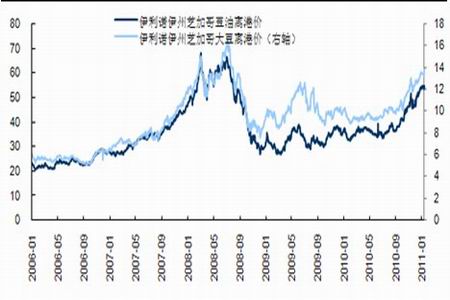

二、美豆出口成本逐步走高

伴随国际大豆价格涨声响起,反映在现货市场上,国内外大豆价格倒挂状况较为突出,以美豆价格计算方式(随盘点价+升贴水费用)来算,进口大豆到岸价格4700元/吨左右,较国内主产区大豆价格3840元/吨高出860元/吨。这一局面将提振国内大豆市场价格,给市场带来一定的看涨预期。特别是一些采用进口大豆作为原料进行生产的企业将增强采购国产大豆的愿望,从而提振国内大豆产区的购销状况,推动国内大豆现货价格有所上涨。我们从美国伊利诺伊州芝加哥美豆离港价,进入2011年后,快速上行有望即将达到2008年高点时水平。

图3:美国伊利诺伊州芝加哥美豆离港价有望再达2008年高点

三、油脂抛储、国家低价定向投放 都对市场造成一定的打压

近段时间以来,在国家政策组合拳的作用之下,国内油脂各品种摆脱了前期大涨大跌的局面,表现较为理性。目前,国内四级豆油现货价格保持在10400元/吨左右水平,整体震荡幅度较小。另外,层出不穷的市场消息也令市场承压不小:中国政府计划向部分压榨企业投放35万吨大豆和45万吨油菜籽。其中,中粮集团有限公司和益海嘉里将获得22万吨菜籽油,而中纺粮油进出口有限责任公司将获得1万吨。黑龙江九三油脂有限责任公司将获得约15万吨大豆;三河汇福粮油集团将获得20万吨左右。中国将以每吨3,500-3,600元人民币的价格出售大豆,并将以每吨不高于9,000元的价格出售油菜籽。如此低的价格对于现货市场的打压程度是不言而喻的。

表1-1:国储植物油拍卖进入年前成交率和成交均价保持高位

| 时间 | 成交率 | 拍卖最高价 | 拍卖最低价 | 成交均价 |

| 2010-10-20 | 99.73% | 9650 | 8730 | 9181 |

| 2010-11-26 | 70.02% | 9300 | 9200 | 9237 |

| 2010-12-21 | 57.77% | 9450 | 9200 | 9264 |

| 2011-1-7 | 92.37% | 10150 | 9200 | 9670 |

| 2011-1-18 | 89.34% | 9850 | 9200 | 9365 |

资料来源:国家粮油信息中心、中期研究院

目前四级菜油市场主流价格在10000-10400元/吨之间,本次交易成交均价较之具有较高价格优势,即使是成交最高价也低于目前市场价约350元/吨附近。虽然当前市场成交低迷,有价无市或高报低出现象仍较突出,但由于节日效应及外盘的支撑,后期菜油市场易涨难跌。进入1月份,在节日因素提振及油脂价格企稳回升影响下,成交情况较前期有明显好转,成交率转为良好。在此市场形式下,临储菜籽油的抛售具有较大优势,成交率良好亦在预期之中。

表1-2:黑龙江省储拍卖成交清淡

| 时间 | 拍卖品种、等级 | 交易量 | 成交量 | 成交率 | 最低起拍价 | 成交均价 |

| 2010-12-3 | 临储移库 | 29.57 | 0 | 0 | 3900 | 0 |

| 2010-12-4 | 黑龙江省储 | 24.6 | 5.5 | 22.34% | 3750 | 3772 |

| 2010-12-10 | 黑龙江省储 | 19.1 | 0 | 0 | 3750 | 0 |

| 2010-12-14 | 临储移库 | 29.63 | 0 | 0 | 3900 | 0 |

| 2010-12-17 | 黑龙江省储 | 19.1 | 0 | 0 | 3750 | 0 |

| 2010-12-24 | 黑龙江省储 | 19.1 | 0 | 0 | 3750 | 0 |

| 2010-12-28 | 临储移库 | 29.64 | 0 | 0 | 3900 | 0 |

| 2010-12-30 | 黑龙江省储 | 19.1 | 0 | 0 | 3750 | 0 |

| 2010-1-7 | 黑龙江省储 | 19.1 | 0 | 0 | 3750 | 0 |

| 2010-1-11 | 临储移库 | 29.64 | 0 | 0 | 3920-4000 | 0 |

| 2010-1-14 | 黑龙江省储 | 19.1 | 1.4 | 7.30% | 3750 | 3764 |

| 2010-1-14 | 黑龙江省储 | 17.76 | 3.47 | 19.56% | 3750 | 3768 |

资料来源:国家粮油信息中心、中期研究院

国家在新季大豆上市之际抛储,虽然有打压大豆价格的嫌疑,但主要还是为了稳定食用油价格,主要还是对于市场心理的影响较大。从近期交易情况来看,由前期的连续全部流拍到1月14日7.27%的成交率再到今日近20%的成交率,成交状况逐渐好转。而伴随这一状况的是当前大豆价格较为高企,目前国内进口大豆港口分销在4250-4300元/吨附近,国产大豆收购价在3850元/吨附近,同时,在全球供需趋紧基本面格局下,大豆价格易涨难跌。

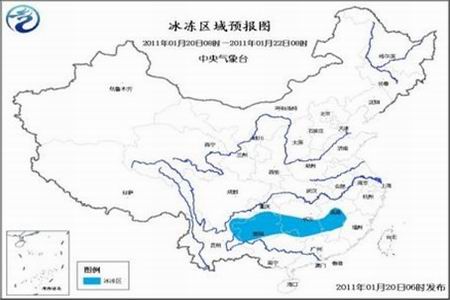

四、南方暴雪天气 引发油菜籽短期减产忧虑图4:本周发生的南方暴雪 引发油菜籽减仓忧虑

中央气象台1月19日06时继续发布冰冻黄色预警:预计,19日08时~21日08时,贵州大部、云南东北部、湖南西部和南部、广西北部等地将出现冰冻天气,其中,贵州大部、云南东北部、湖南中南部等地的部分地区将有冻雨。虽然南方的雨雪天气目前已经减弱,但预计未来三天,西南地区东部及淮河以南大部地区仍多雨雪,其中,贵州中北部和湖南中北部有小到中雪。国内南方的冬雨天气引发油菜籽生长忧虑,也激发的市场上资金的热情,使得菜籽油期货价格快速飙升。当地农户表示,目前的雨雪天气尚未对当地菜籽生长产生较大影响,但是若后期冰冻天气有所持续,那么将很可能伤害到新一季菜籽产量。所以,我个人认为南方的暴雪的炒作只是短期的因素,菜油期价短期形成有规模的上攻还是有一定的难度的。