本月菜油指数高开,经过美国次级债洗礼后,油脂市场整体一蹶不振,大幅回落后便呈现区间弱势震荡的形态,波动区间在(8871-9336)间。这段时间主要受到外盘油脂市场影响,内盘现货油脂供给压力增大影响,使菜籽油期货波动更加平缓。而在加菜籽、棕榈油等依靠出口提振的品种上涨的时刻,菜籽油却受累于国内油脂供应增加、进口量增长,而现货需求尚未完全启动制约,市场呈观望坚守报价的局面。

加拿大温尼伯交易所(WCE)的油菜籽期货仍受美国CBOT豆类波动影响较大,呈现跟随趋势。此外还受到马来西亚毛棕榈油期货的影响。本月加菜籽波动起伏非常频繁,进出口、销售情况、加元汇率均成为不断加剧波动的主要因素。而月中的大幅下挫,则是由于美国次级债危机影响导致美国期市全线回调从而拖累了加菜籽的走势。但由于菜籽需求及此后市场反弹力度较大,加菜籽一路强势反弹,震荡走高

次级债危机对农产品(21.90,0.00,0.00%)期市的影响仅只是很短暂的时间,可以看到从总体而言,农产品期货的顽强生命力和长牛的潜力。

一、淡季价仍高,油脂齐闪亮

1、菜籽油上市,价格高位震荡

菜籽油集中上市经过7月的整理震荡,伴随全球油脂随着原油走高提振再度走强。由于菜籽减产,因此,本年度可能的油脂供应大概仅在350万吨左右,而每年的消费量大概需要400-450万吨左右,这种供需缺口更是在一定程度上支撑了8月初菜籽油一路飙升。重庆、四川等地食用油大都来自湖北省、上海等沿海港口,再加上运输不畅造成的费用增加,西南地区油脂价格仍一直高于全国处于领军地位。重庆、四川地区四级菜油出厂报价达到近万元/吨的高位。而长江流域各地的菜油报价也一度全线上涨到9100元/吨以上。应当说这已经是菜油达到了阶段性的顶部。目前近期国内油脂市场表现低迷,豆棕油市场连续震荡下跌,对 菜油市场形成一定影响,部分地区市场报价也有小幅下调。虽然各地市场成交仍较为有限,但是市场惜售心理仍较为普遍,多数厂家心态仍相对较好。不过短期内外部豆棕油市场有进一步下跌趋势,菜油在外部市场疲软走势限制下整体也将是呈现高位趋弱盘整为主。

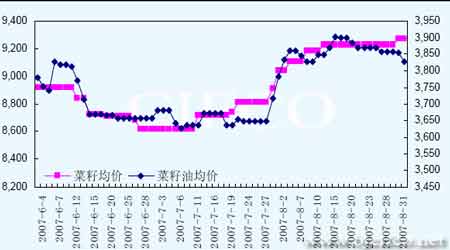

以上就是6-8月间各地菜籽、菜油均价的变动情况,根据由中国粮油信息中心提供的报价整理。菜籽油均价由河南信阳、安徽蚌埠、安徽马鞍山、江苏南通、江苏溧阳、浙江新市、湖北武汉、湖北荆州、湖南岳阳、湖南常德、江西九江、四川成都的日报价得出,而菜籽报价则由安徽合肥、安徽安庆、江苏南京、浙江杭州、湖北荆州、湖南岳阳、江西九江、四川成都日报价通过算术平均得到。上图最终反映的是菜籽油经过7月平稳过渡后,8月经过一轮显著上涨,但临近9月走势有所回落。

2、1-7月菜籽菜油进出口情况

根据中国海关最近公布的7月油菜籽进出口情况,我国7月共进口菜籽92,210吨,1至7月累计进口444,009吨,同比增长4.5%,进口菜籽全部来自加拿大。7月,我国累计进口菜籽油32,581吨,同比增长1,934.1 %,1至7月累计进口量为166,489吨,增长4,089.8%,大部分来自加拿大,另外从澳大利亚也进口了少量菜油。由于国内菜籽收购基本已经结束,而且是以高价收尾,但国内油料缺乏,且8月中旬附近国内菜油市场高位运行,使市场预期供需不足,结果促使了大量菜籽、菜籽油的进口。目前来说,进口菜籽成本大约折合人民币4600元/吨左右,与国内菜籽4000元左右相比虽不占优势,但原料缺乏还是激发了中国买家的采购热情。

相比较而言,我国7月份菜籽出口仅165吨,也呈上涨态势,同比增长311.2%,1-7月累计共出口519吨,同比增长283.2%,全部销住日本。菜籽油出口量为202吨,同比降低72.4%,目的地澳门、日本。1-7月份出口了18,545吨,同比降低61.9%。

3、其它油脂进口情况

据商务部监测数据显示,8月份商务部门发放植物油自动进口许可证96万吨,同比增长13.5% ,比上月增长13%。其中棕榈油 (不含棕榈硬脂 )66.5万吨,同比增长11%,比上月增长86.3%;豆油26.1万吨,同比增长5.7%,比上月减少36.3%;菜子油3.4万 吨,比上月减少 59.6%。

企业申报8月份植物油进口到货83.1万吨,比去年同期实际进口量增长31.3%,比上月实际进 口量增长59.8% 。其中棕榈油48.8万吨,同比减少14.4%,比上月增长71.2%;平 均价格806美元/吨,同比上涨78 %,比上月上涨4 .1%。到货较集中的省份主要有:广东21.4万吨、江苏8.5万吨、天津7.9万吨、福建5.1万吨、山东2.4万吨、广西1.6万吨、河北1万吨。豆油2 8.6万吨,同比增长3.5倍,比上月增长41.6%; 平均价格793美 元/吨,同比上涨58.6%,比上月上涨11.4%。到货较集中的省份主要有:天津11 .1万吨、江苏6.9万吨、上海5.4万吨、广东3万吨、辽宁1.7万吨 。菜子油5.7万吨,比上月增长 72.7%;平均价 格815美元/吨,比上月上涨11.2% 。到货较集中的 省份主要有:上海2.9万吨、江苏1.7万吨、广东0.6万吨、天津0.5万吨。

企业申报已领证在07年9月份到货18.6万吨。其中棕榈油10.4万吨,平均价格761美元/吨,到货较集中的省份主要有:天津4.4万吨、广东2.6万吨、山东1.1万吨、江苏1万吨 、福建0.8万吨 ;豆油7.8万吨 ,平均价格796 美元/吨,到货较集中的省份主要 有:江苏3.8万 吨、天津2.3万 吨、广西1万吨 ;菜子油0.4万吨,平均价格865 美元/吨,全部在深圳到货。

国内油脂市场价格上扬,吸引有关企业加大了各类油脂的进口力度,从而使油脂进口量大增,加上国内油企的生产,在短期内预计国内豆油等油脂供给有过剩,而且据粮油信息中心的预测,进入9月以后,我国油脂进口量还可能继续增加,这些因素都对油脂市场上行形成压制。

4、油脂总体价格水平上涨

7月份,居民消费价格总水平同比上涨5.6%,其中城市价格上涨5.3%,农村价格上涨6.3%;食品价格上涨15.4%,非食品价格上涨0.9%。从类别看,7月份,食品类价格同比上涨15.4%。其中,粮食价格上涨6.0%,油脂价格上涨30.1%,肉禽及其制品价格上涨45.2%,鲜蛋价格上涨30.6%,水产品价格上涨5.4%,鲜菜价格上涨18.7%,鲜果价格下降12.2%,调味品价格上涨4.5%。

食品等基本生活消费品的增长,成为通胀的主要因素。在全球粮食价格上涨、食品供应紧张的大环境下,及国内经济持续稳健增长的内部环境支持下,基础类资源尤其是粮油类呈现价格上涨是经济总体运行规律的必然结果。经济转轨过程中,消费结构逐渐的变更也决定了这会成为一个发展趋势。但油脂在所有粮油食品中上涨的幅度也引起了社会各界的关注,因此对于加强油脂调控,平抑物价过快增长的预期也在增强。而增加油脂进口可能就是一个重要的市场调节手段。

二、国际市场油脂荣辱与共

1、棕榈油明年产量料增加

汉堡行业周刊《油世界》预计2007/08年度(10月到次年9月)全球棕榈油产量为4100万吨,比上个年度的3750万吨增长9.3%。油世界预计2007/08年度印尼棕榈油产量为1840万吨,上年为1670万吨。马来西亚产量预计为1670万吨,上年为1530万吨。油世界预计全球出口量为3320万吨,上年为3010万吨。其中印尼出口量预计为1420万吨,上年为1310万吨,马来西亚出口量为1470万吨,上年为1370万吨。消费量可能从上个年度的3790万吨增至4080万吨,期末库存预计从上年的510万吨增至530万吨。但是库存对用量比可能从上个年度的13.3%降至13.1%,这也是五年来的最低水平。

高增长与高需求并存,棕榈油的发展将会步入快车道,我国即将上市棕油期货,将对我国棕油需求企业规避国际市场价格风险起到重要作用。同时,棕油产量需求增长、库存下降的因素对油脂市场整体从长远看也将形成支撑。

2、全球油籽价格上涨、生物燃油题材为油脂市场提供长期支撑

全球油籽价格大幅上涨,主要原因是美国大豆产量规模令人担忧,再加上市场预期南美新豆播种面积增幅可能低于早先预期,继续支持大豆价格上涨。今年美国大豆播种面积大幅减少,而美国以及全球市场的大豆需求却表现异常强劲,因而美国大豆产量规模一直是市场密切关注的焦点。生长期间大豆产区天气不稳定,令市场非常担心大豆单产。

国际原油价格大幅上涨,这意味着生物柴油需求改善,令人憧憬豆油在生物柴油行业的需求提高。从目前美国统计局发布的数据看,美国农业部的豆油生物柴油用量数据非常保守。

市场的目光也在更多转向了南美,因为再有一两个月巴西农户就要开始播种大豆。考虑到美国今年大豆减产已经成为定局,市场迫切需要巴西以及阿根廷大豆播种面积提高,以便填补美国供应缺口。然而,考虑到巴西农户债务负担沉重,大豆种植成本大幅提高,加上雷亚尔汇率走强,而小麦价格大幅上涨,所以巴西农户很可能将原计划播种大豆的耕地转播上小麦。预计08年巴西大豆播种面积增幅不会超过5%,而早先预期为5-10%。

在阿根廷,行业周刊油世界称,2007年1月到7月期间,阿根廷大豆加工量为1910万吨,比上年同期的1900万吨增长了1%。不过7月份的大豆加工量仅为280万吨,比上年同期的300万吨减少了7%。

此外,截止到8月28日,乌克兰已经播种了452,000公顷的冬季油菜籽。2006年乌克兰冬季油菜籽播种面积达到821,000公顷。这仅是一个侧面,菜籽世界范围减产的情况还可能继续延续。

原料短缺的前景将会为油脂市场提供长期支持。

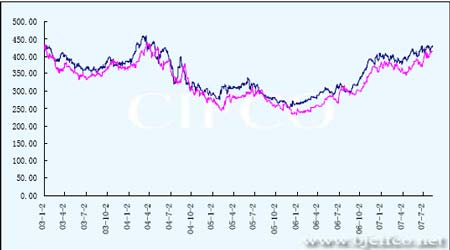

3、加拿大油菜籽现货报价变化情况

加拿大现货菜籽变动趋于统一,因此以下方品种报价为例,展示其现货价格与其期货结算价对比变动情况(时间区间:2003年1月2007年7月27日),目前加菜籽仍处于历史较高的价格区间,在全球菜籽减产的大背景下,报价高位企稳。可以看到二者密切相关,期货严格反映现货变动情况。7月总体加菜籽呈现震荡上扬走势,天气因素及加元汇率波动为上涨提供支撑。

加元/吨

三、国内持仓变化

郑交所菜籽油主力持仓状况

|

数量( 8月31) |

数量( 7月31日) |

增减 | |

|

多方主力持仓 |

6,843 |

5,348 |

1495 |

|

空方主力持仓 |

6,911 |

6,468 |

443 |

|

主力净多持仓 |

-68 |

-1120 |

1052 |

注:主力持仓指郑交所公布的前20名会员持仓。

对比8月底和7月底的持仓可以看出,菜籽油主力多头持仓增加较多,空头也在小幅加仓,可见投资者对后市预期仍然向好。

从前20名持仓来看,多空都有一定加仓,现货需求将要启动,后市正在蓄势发力。

四、后市展望

油脂市场还处于需求未完全启动的阶段,油脂高价位厂家销售迟滞,但由于成本上涨,菜籽油获得支撑,下跌空间有限,因此报价始终保持坚挺,回调也仅是一种暂时情况。传统看来,9月份油脂需求将会大幅增加,8月处于过渡期,国内油脂在很大程度上取决于外盘的走势,伴随波动。但由于国内油脂价格前期整体处于高位,后市继续上涨的动能被早到的上涨抵消了一部分,而且高价位也吸引了进口大量增加,使得后市供给预期显著增加。未来进口预计的到货量仍然很大,需求消耗仍要关注。

综合上述,8月菜籽油整体呈现震荡走势,外盘原油及油脂仍会形成主要的指引,国内现货价格先高后低再回调逐渐走稳。预计9月由于用油季节来临,节日需求增加,贸易商备货需求增长,将会对市场形成支撑。油脂市场可能高位企稳。