菜籽油上市之初一直保持窄幅波动,直至月末受外盘影响波动加大,而本月更是凭借全球油脂市场高企,原油价格攀升的推动,继续不断走强。

本月菜油指数一直呈现了波动向上的增长态势,自上月底增涨启动后,便呈现稳步上扬的态势,波动区间在(8500-9300)间,这段时间主要受到外盘油脂市场整体向好,而内盘豆油跟随走强的影响,同时现货市场油脂市场整体走强均提供了有力的支持,使波动相对平缓的菜籽油期货亦步亦趋,跟随上扬。而在加菜籽放量增长的时刻,菜籽油也一度成为国内油脂市场的领涨者,虽然很短暂,但却成为亮点。

R0指数日线图

加拿大温尼伯交易所(WCE)的油菜籽期货受美国CBOT豆类波动影响较大,基本上会呈现跟随趋势。此外还受到马来西亚毛棕榈油期货的影响。本月加菜籽波动起伏非常频繁,天气市成为不断影响价格变幻的主题,此外,加菜籽受到出口贸易的影响非常大,作为主要出口地的中国需求对其菜籽采购量的增加不断触动价格波动的神经,加上加元汇率变动因素,不断使加拿大菜籽频繁变动方向。

加拿大菜籽期货主力11月合约日线图

在国际市场因素的影响下,国内油脂现货市场也受到鼓舞,从而使7月的油脂消费淡季仍呈现价格坚挺的特征,从而支撑期货市场仍居于高位。

一、淡季价仍高,油脂齐闪亮

1、菜籽油现货大量上市,但价格仍受支撑

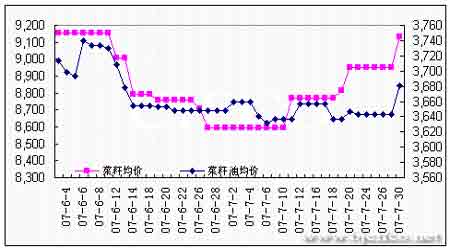

虽然菜籽油集中上市期来临,而且正处于夏季的消费淡季,但菜籽油仍处于历史高位。今年国内油菜籽大幅减产,特别是长江上游的西南地区因去年遭受百年不遇的大旱及今年春旱,油料作物播种面积锐减,减产严重,油脂供应量严重不足。重庆、四川等地食用油大都来自湖北省、上海等沿海港口,再加上运输不畅造成的费用增加,西南地区油脂价格一直高于全国处于领军地位。重庆、四川地区四级菜油出厂报价达到9400-9500元/吨高位,而近期随着黑龙江豆油库存下降造成由北向南,豆油价格上涨的提振,对国内油脂市场总体形成了很强的提振。从下图的时间序列来看,6-7月油菜籽价格在7月初出现分水岭,由于减产造成原料不足,而加菜籽大幅上涨造成进口菜籽成本增加,因此,原料不足使菜籽收购价格稳步攀升。而菜籽油涨势与菜籽并未同步,清淡的交投,使需求抑制了菜油向上的热情,但成本上升也使厂家不愿轻易降价销售,因此在7月大部分的时间内,菜籽油价格保持窄幅振荡,均价保持在8600元以上。至月底时,外盘原油及油脂市场走强提振,现货报价也普遍上升100-200元。

2007年6-7月各地区油菜籽、菜籽油均价变动情况

以上就是6-7月间各地菜籽、菜油均价的变动情况,根据由中国粮油信息中心提供的报价整理。菜籽油均价由河南信阳、安徽蚌埠、安徽马鞍山、江苏南通、江苏溧阳、浙江新市、湖北武汉、湖北荆州、湖南岳阳、湖南常德、江西九江、四川成都的日报价得出,而菜籽报价则由安徽合肥、安徽安庆、江苏南京、浙江杭州、湖北荆州、湖南岳阳、江西九江、四川成都日报价通过算术平均得到。上图最终反映的是菜籽油目前处于一个稳中趋升的走势力。

2、1-6月菜籽菜油进出口情况

根据中国海关最近公布的6月油菜籽进出口情况,我国6月共进口菜籽611吨,1至6月累计进口351,799吨,同比下降15%,进口菜籽全部来自加拿大,少量来自蒙古。6月,我国累计进口菜籽油21,595吨,同比增长1,000.1 %,1至6月累计进口量为133,908吨,增长5,545.7%,全部来自加拿大。目前国外菜籽价格飞涨,进口成本增加,而菜籽油价格一直未能再度上涨,因此抑制了中国买家的采购热情。

我国6月份菜籽油出口量为914吨,高于上月的703吨,同比降低82%,目的地香港、日本。1-6月份出口了18,343吨,同比降低61.7%。

3、其它油脂进出口情况

我国棕油进口大幅增加。据马来西亚船运调查机构SGS周二发布的数据显示,2007年7月份马来西亚对中国的棕榈油出口呈现环比增长态势。这份数据显示,马来西亚在7月份共对中国出口了303,585吨棕榈油,比上月出口量229,130吨增长了32.5%,比上年同期减少了35.4%。据北京德润林公司统计的出口数据显示,马来西亚在2007年1月到7月期间共对中国出口了1,995,197吨棕榈油。

目前国内四级豆油现货价8500元左右,四级菜籽油8800-8900左右,24度棕油8000元左右,从价格来看,棕油具有很强的替代力,因此也格外受到油脂掺兑的青睐。

4、菜籽油工业题材点起另一把火

菜籽油加工生物柴油又成为国内的热门产业。许多欧盟国家在中国建加工厂,例如奥地利已和产量占全国超20%的湖北省签订协议,预计在主产区荆州收购80万吨菜籽,作为其年产30吨生物柴油的原料。仅此消耗湖北近1/3的油菜籽。另外,刚在湖北落户的两家生物柴油公司—天门华成生物科技有限公司和老河口回天油脂公司,已建成年产2000吨生物柴油的生产线,将于本月投产,两家公司抢购的油菜籽也将近30万吨。

而我国全国油菜种植面积近6年来持续下降,2005、2006年种植面积分别比上年减少12%和30%。根据国家粮油信息中心6月份的预测,今年全国油菜籽产量为1270万吨,而美国农业参赞发布的最新报告则显示,2006/07年度中国油菜籽产量为1200万吨,下一年度将降到1160万吨。

本来我国菜籽减产已经使油厂抢菜籽的局面提前形成,近期还在进行,而生物燃料也来分一杯羹,将会加剧我国菜籽供应的紧张情况,如果明年减产依旧,无疑我国对加拿大等国外菜籽的依赖将会增强。

二、国际市场油脂荣辱与共

1、原油为油脂市场上行添砖加瓦

原油价格在产地罢工,OPEC限产等题材下悸动,而石油消费旺季,产量及库存的减少,支撑国际原油价格上冲至77美元/桶高位,80在望,90可期,原油在商品市场中的闪亮表现也带给生物燃料发展的无限想象空间,同时也加剧了油脂跟随波动。

2008年欧盟27国生物柴油产量将从2007年预期的810万吨增至1240万吨,相比之下,2006年为520万吨。而产能、产量背后就是需求的强劲支撑。2008年生物柴油用量预计为1150万吨,相比之下,2007年估计为690万吨,2006年为540万吨。2010年欧盟27国产能估计为3040万吨,2008年为2470万吨,2007年1470万吨,2006年为870万吨。更有知公司预计到2030年,全球乙醇及其它生物燃料产量将大幅增长,超过1000亿加仑,预测的生物燃料产量规模将占到全球汽车燃料需求总量的15%。

作为生物燃料的添加剂,无论是分子结构与柴油最相近的菜籽油,还是棕榈油、豆油,一旦引入工业题材概念,那么油脂市场整体的未来发展空间将更加广阔。

2、加元升降牵动加菜籽涨跌脉搏

在本月上旬中旬,加元升值一度困扰加菜籽出口,温尼伯商品交易所和加拿大谷物行业代表人士指出,由于加元与美元价差进一步缩小,加拿大西部菜籽压榨利润也持续下降。 仅加元升值这一因素,就基本上抹去了加拿大菜籽加工商的利润。如果陈菜籽供应充足,新菜籽产量预期很高,农户就会谨慎销售,加工商也不 会急于采购。加拿大农业部上月供需报告 预测2006/07加 拿大国内菜籽压榨达到创记录的347.5万吨,高于2005/06的342.3万吨历史最高记录;此前2003/04年菜籽压榨量创最高历史记录,为339万吨。同时,加拿 大农业部预计20 07/08年度加拿 大菜籽压榨量将创历史新高,为370万吨。截止2006/07年度7月18日,加拿大油籽行业协会数据显示,菜籽压榨量已达327.5万吨,低于去年同期的328.3万吨。

而在7月底,加元的突然走软使出口商受到鼓舞,也改善了菜籽出口预期,从而支撑了菜籽期价的又一轮上涨。汇率因素对我国进口的影响值得进一步关注。

3、加拿大油菜籽现货报价变化情况

加拿大现货菜籽变动趋于统一,因此以下方品种报价为例,展示其现货价格与其期货结算价对比变动情况(时间区间:2003年1月2007年7月27日),目前加菜籽仍处于历史较高的价格区间,在全球菜籽减产的大背景下,报价高位企稳。可以看到二者密切相关,期货严格反映现货变动情况。7月总体加菜籽呈现震荡上扬走势,天气因素及加元汇率波动为上涨提供支撑。

加拿大canola期货现货价格走势对比图 加元/吨

三、国内持仓变化

郑交所菜籽油主力持仓状况

|

数量( 7月31日) |

数量( 6月29日) |

增减 | |

|

多方主力持仓 |

5,348 |

8,959 |

-3611 |

|

空方主力持仓 |

6,468 |

10,806 |

-4338 |

|

主力净多持仓 |

-1120 |

-1847 |

-727 |

注:主力持仓指郑交所公布的前20名会员持仓。

对比7月底和6月底的持仓可以看出,菜籽油多空双方持仓实力虽有差异,空头占据优势地位,但主力净多持仓有所下降。

从前20名持仓来看,多空都有一定减仓,现货需求尚未启动,使现货资金面临压力,市场观望情绪浓厚。

四、后市展望

油脂市场还处于消费淡季,油脂高价位厂家销售迟滞,但由于成本上涨,菜籽油获得支撑,下跌空间有限,仍在耐心等待菜籽油需求的启动。传统看来,9月份油脂需求将会大幅增加,8月处于过渡期,国内油脂仍将在很大程度上取决于外盘的走势,缓慢走强。但由于目前国内油脂价格整体处于高位,后市继续上涨的动能可能被早到的上涨抵消一部分。未来油脂走势除受外盘影响外,还需要关注国内可能的宏观调控。虽然上市初期曾有业内人士预计菜籽油今年价格可能过万,但一旦油脂走势过高过快将可能会引起有关部门关注,从而采取措施,因此,密切关注粮油市场走势非常重要。

综合上述,8月菜籽油可能整体呈现震荡走势,外盘原油及油脂仍会形成主要的指引,由于外盘仍在关注天气题材,近期也有所调整,因此预计菜籽油将呈高位震荡走势。