数字能言:透过历史数据看棉花未来走势

来源: 作者: 时间: 2005-04-22

在纷繁复杂的价格运动中,我们有时会由于信息过于冗杂而理不清头绪。而信息之间经常性的相互矛盾又往往使我们难以捕捉到其中的主要因素。运用数据进行分析通常会给我们提供一个清晰、客观的主线,有助于我们把握价格运行的中长期趋势。

我们先从近年我国棉花进口的数据来分析一下棉花消费的一些规律。

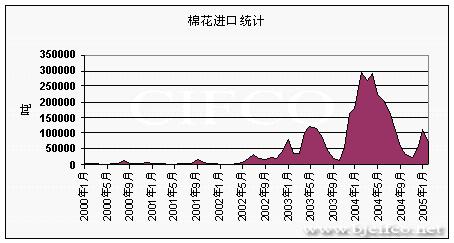

图1

上图反映的是我国自2000年1月至2005年2月我国棉花进口量的一个变化趋势。可以看到,棉花进口数量的大幅增长主要是在2002年以后,此时正值我国加入WTO初期,贸易环境的宽松促进了我国纺织行业的快速发展。纺织出口的大幅增加使国内棉花供需缺口逐渐显现并不断扩大,棉花进口随之增长,在04年初月进口量曾一度达到29万吨以上,纺织能量之大可见一斑。

05年初,由于纺织品配额的取消我国纺织服装品出口加速增长,1-2月出口总值达146美元,增幅在30%,但由于04/05年度国内棉花产量的扩大,棉花进口数量与03年同期基本持平。

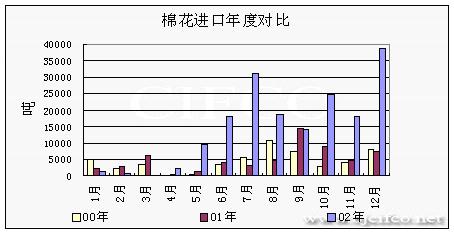

图2

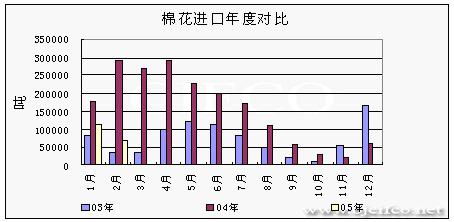

图3

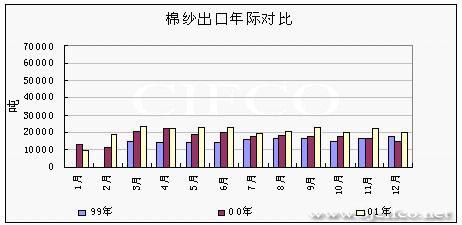

我们再来看一下不同年份棉花月度进口的对比和趋势。图2反映的是2000年至2002年的数据。可以看出02年以前棉花进口数量整体处于一个较低地水平,但月度之间呈现出一定的规律性,5月到9月棉花的进口量一般比其他月份要高。这说明此间棉花供应缺口较大,棉花需求处于旺季阶段。

02年末03年初以来我国棉花进口开始迅速增长,图3与图2相比已明显不在同一量级。我们也可以看到,3月与7月之间基本是一年中棉花的集中进口阶段,也就是说春季与夏季由于棉花集中收购期已过,新棉正值播种期间,而消费又比较旺盛,棉花供应一般相对紧张。

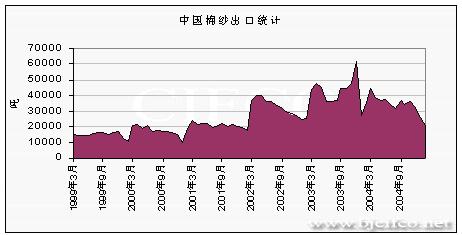

由于棉花的消费主要受其下游产品棉纱、棉布消费的影响,因此我们有必要再来分析一下后两者的消费变化趋势。这里我们以出口数量作为切入点。

图4

图5

图6

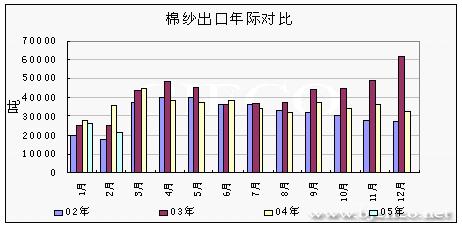

从99年至05年的棉纱出口统计来看,基本上呈现出与棉花进口规律相似的特点。即02年以后出口开始大幅增长,3-6月份数量增长加快。05年1月、2月我国分别出口棉纱26190、21334吨,较去年有所下降,其中2月份由于正值春节数量较低。3月-6月间预计棉纱出口数量会大幅增长。

图7

图8

图9

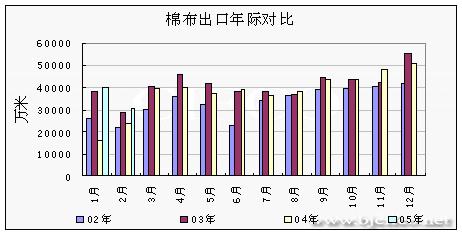

从棉布的出口统计来看,规律基本类似,特征略有弱化。其中05年1月、2月我国分别出口棉布40022、31161万米,高于历年同期水平。3月后根据季节性特点预计数量会继续放大。

图10

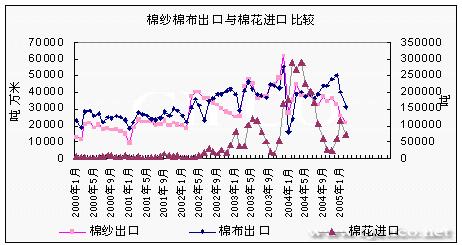

图10是对前面分析的总结,可以看出棉花进口的数量与棉纱、棉布的出口状况相关性很强。也就是说棉纱、棉布的出口基本反映了国内棉花下游产品的需求状况,而需求的状况又直接决定了棉花缺口的大小。

历史往往能预见未来。透过统计数据我们来分析一下目前国内棉花市场的形式。05年纺织品配额的取消使我国纺织服装出口大幅增长,但从上面图中可以看到1、2月份棉纱、棉布出口增幅并不十分显著,说明国内消耗还是比较大。而3-6月棉纱、棉布将迎来出口高峰期,内外需求都将有所放大,棉花需求数量会随之相应的增加。

从国内棉花供应情况来看,目前棉花收购工作已基本处于后期,农民手中存棉较少,山东一些地区大概在10%附近。同时随着加工的消耗以及棉花交割的放大,市场高等级棉花数量相对更少。所以,整体来看,春季国内棉花的供需缺口还是比较大。

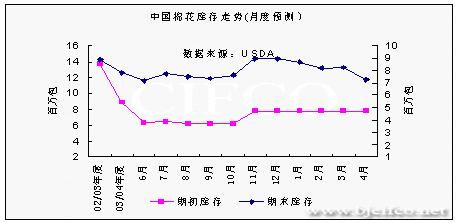

图11

上图是USDA不同月份对国内棉花期初期末库存的预测统计,期末库存呈现的是一个不断下降的趋势,也说明了这一点。

目前市场已处在春季播种的关键时期,这一时期由于种植、天气等不确定因素较多多数农产品通常会呈现一个宽幅振荡的行情。而郑棉近月14000以上、远月15000元/吨的价位以及期现价差的居高不下也迫使市场暂时处在振荡观望的状态。

从未来几个月的供需情况分析,个人认为国内棉价整体易涨难跌。目前期现价差这么大,交割卖压不断增大多方仍然接货,说明人们对后市预期很坚定。后期随着市场棉花的不断消耗,可用于交割棉花将会逐渐减少,那时再加上供需缺口显现的因素棉价很容易会水涨船高。当然在未来几个月我们还要密切关注天气、播种情况的变化,这将直接决定对05/06年度棉花产量的预期,也是后市行情会出现波动的敏感因素。目前来看,投资者在棉花上仍可以采取待回调买入的中长线策略。

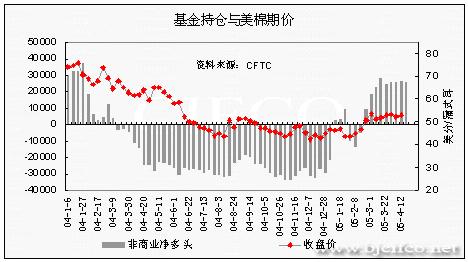

持仓观察

截至4月7日一周美棉基金净多持仓在上周小减后110手后新增1252手,达26413手,其中多头44713,空头18318手,总持仓相应增加。

目前美国正处棉花播种季节,对于中国棉花进口数量以及未来的美棉播种情况都是市场观望的要素。因此基金操作并不活跃。

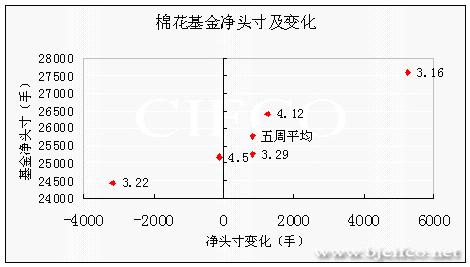

下图反映的是近五周(包括五周平均)棉花净多基金持仓的数量和变化。

附:

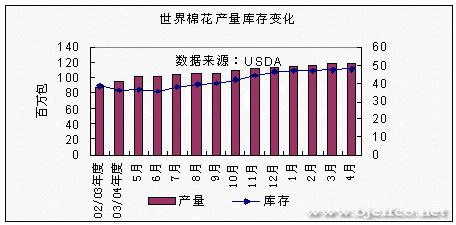

从5月份开始美国农业部月度供需报告将开始对新一年度(05/06年度)产需状况进行预测,下面是对04年5月至05年4月的美国农业部04/05年度棉花产需预测的一个整体回顾。以便投资者参考。

世界棉花

美国棉花

中国棉花

我们先从近年我国棉花进口的数据来分析一下棉花消费的一些规律。

图1

上图反映的是我国自2000年1月至2005年2月我国棉花进口量的一个变化趋势。可以看到,棉花进口数量的大幅增长主要是在2002年以后,此时正值我国加入WTO初期,贸易环境的宽松促进了我国纺织行业的快速发展。纺织出口的大幅增加使国内棉花供需缺口逐渐显现并不断扩大,棉花进口随之增长,在04年初月进口量曾一度达到29万吨以上,纺织能量之大可见一斑。

05年初,由于纺织品配额的取消我国纺织服装品出口加速增长,1-2月出口总值达146美元,增幅在30%,但由于04/05年度国内棉花产量的扩大,棉花进口数量与03年同期基本持平。

图2

图3

我们再来看一下不同年份棉花月度进口的对比和趋势。图2反映的是2000年至2002年的数据。可以看出02年以前棉花进口数量整体处于一个较低地水平,但月度之间呈现出一定的规律性,5月到9月棉花的进口量一般比其他月份要高。这说明此间棉花供应缺口较大,棉花需求处于旺季阶段。

02年末03年初以来我国棉花进口开始迅速增长,图3与图2相比已明显不在同一量级。我们也可以看到,3月与7月之间基本是一年中棉花的集中进口阶段,也就是说春季与夏季由于棉花集中收购期已过,新棉正值播种期间,而消费又比较旺盛,棉花供应一般相对紧张。

由于棉花的消费主要受其下游产品棉纱、棉布消费的影响,因此我们有必要再来分析一下后两者的消费变化趋势。这里我们以出口数量作为切入点。

图4

图5

图6

从99年至05年的棉纱出口统计来看,基本上呈现出与棉花进口规律相似的特点。即02年以后出口开始大幅增长,3-6月份数量增长加快。05年1月、2月我国分别出口棉纱26190、21334吨,较去年有所下降,其中2月份由于正值春节数量较低。3月-6月间预计棉纱出口数量会大幅增长。

图7

图8

图9

从棉布的出口统计来看,规律基本类似,特征略有弱化。其中05年1月、2月我国分别出口棉布40022、31161万米,高于历年同期水平。3月后根据季节性特点预计数量会继续放大。

图10

图10是对前面分析的总结,可以看出棉花进口的数量与棉纱、棉布的出口状况相关性很强。也就是说棉纱、棉布的出口基本反映了国内棉花下游产品的需求状况,而需求的状况又直接决定了棉花缺口的大小。

历史往往能预见未来。透过统计数据我们来分析一下目前国内棉花市场的形式。05年纺织品配额的取消使我国纺织服装出口大幅增长,但从上面图中可以看到1、2月份棉纱、棉布出口增幅并不十分显著,说明国内消耗还是比较大。而3-6月棉纱、棉布将迎来出口高峰期,内外需求都将有所放大,棉花需求数量会随之相应的增加。

从国内棉花供应情况来看,目前棉花收购工作已基本处于后期,农民手中存棉较少,山东一些地区大概在10%附近。同时随着加工的消耗以及棉花交割的放大,市场高等级棉花数量相对更少。所以,整体来看,春季国内棉花的供需缺口还是比较大。

图11

上图是USDA不同月份对国内棉花期初期末库存的预测统计,期末库存呈现的是一个不断下降的趋势,也说明了这一点。

目前市场已处在春季播种的关键时期,这一时期由于种植、天气等不确定因素较多多数农产品通常会呈现一个宽幅振荡的行情。而郑棉近月14000以上、远月15000元/吨的价位以及期现价差的居高不下也迫使市场暂时处在振荡观望的状态。

从未来几个月的供需情况分析,个人认为国内棉价整体易涨难跌。目前期现价差这么大,交割卖压不断增大多方仍然接货,说明人们对后市预期很坚定。后期随着市场棉花的不断消耗,可用于交割棉花将会逐渐减少,那时再加上供需缺口显现的因素棉价很容易会水涨船高。当然在未来几个月我们还要密切关注天气、播种情况的变化,这将直接决定对05/06年度棉花产量的预期,也是后市行情会出现波动的敏感因素。目前来看,投资者在棉花上仍可以采取待回调买入的中长线策略。

持仓观察

截至4月7日一周美棉基金净多持仓在上周小减后110手后新增1252手,达26413手,其中多头44713,空头18318手,总持仓相应增加。

目前美国正处棉花播种季节,对于中国棉花进口数量以及未来的美棉播种情况都是市场观望的要素。因此基金操作并不活跃。

下图反映的是近五周(包括五周平均)棉花净多基金持仓的数量和变化。

附:

从5月份开始美国农业部月度供需报告将开始对新一年度(05/06年度)产需状况进行预测,下面是对04年5月至05年4月的美国农业部04/05年度棉花产需预测的一个整体回顾。以便投资者参考。

世界棉花

美国棉花

中国棉花

上一篇 | 4月22日国内棉粕市场行情

一周热点

- 2021-03-02上周美国玉米出口检验量增长,对我国装运五船玉米

- 2021-03-02美国玉米酒糟粕周报:天气改善,产量恢复,玉米酒糟粕价格下跌

- 2021-03-022021年3月1日世界主要期货收盘价格一览表

- 2021-03-02美国农业部:上周美国对中国大陆装运33.4万吨大豆

- 2021-03-02上周美国大豆出口检验量增长,比去年同期提高49%

- 2021-03-02AgRural:截至2月25日,巴西大豆收获完成25%,产量上调

- 2021-03-02美国玉米现货市场述评:现货玉米市场下跌

- 2021-03-02玉米缘何强势上涨?资金釜底抽薪,牛市究竟能走多远?

- 2021-03-01截至2021年2月26日当周国际粮油期货涨跌一览表

- 2021-03-01美国农业部报告可能显示1月份大豆压榨量为1.952亿蒲