预期棉价上涨 期价升水已经变成机会

来源: 作者: 时间: 2005-04-19

郑州棉花期货市场随着近一年的发展,交易量和持仓稳步增加,期货库存同期稳步增长,期货持仓加上套利仓单,郑州棉花吸引的资金面逐步扩展,按照最新公布的库存数据显示,郑州棉花期货库存达到56340吨,价值在7个亿以上,持仓规模接近10万手,按照14000元/吨(10%的保证金)计算,客户保证金达到7个亿左右,排除做市商因素,郑州棉花市场资金沉淀的迅速增加实无庸置疑的。

郑棉期价从上市后运行的轨迹基本上延续了现货波动的脉络,先跌后涨的格局非常吻合国内现货市场波动的趋势,但同时郑棉期货价格一直与现货价格之间维持一种较高的升水格局,两者之间在趋势相近的前提下维持一种相对的价格平衡,随着注册仓单的增加,资金对于库存的承接力如何,这种期现之间原有的平衡会否被打破?在判断郑棉期价走势的过程中,我们需要在把握现货市场的同时,更多的分析和探讨,仓单因素会对未来的行情产生哪些影响,如果说郑州棉花期货市场的高价格一直在一种普遍看好的人气和少量资金翘动下维持,面对高达7个亿资产的实盘抛压,郑棉期货将以怎样的方式解决压力的释放,笔者想通过本报告对现货和期货市场做简要的阐述和分析,希望能给投资提供一些参考。

现货篇

现货市场的状况从目前来看是相对明朗的,笔者通过相关分析数据,包括对行业相关人士的调研,发现市场对于现货的看法普遍仍是较为乐观的,当然2005年的棉纺行业仍有许多变数。所以总的观点是,短期对价格仍相对看好,棉花价格的上涨属于供需平衡大背景下的价格回归,不是大牛市行情,长期来看,变数依然很大。

一、棉花市场供需数据

1、全球棉花市场产需状况

从美国农业部和ICAC的全球2004/2005年的4月棉花月报告可以看出,由于去年的棉花丰产,造成了供大于求的局面,因而去年的全球棉价呈下跌趋势,但今年以来,国际棉花价格有了一定的回升,ICAC的报告也指出,下半年度的棉花进口会大幅增加,达到2.5%。全球的棉花进口会达到800万吨,同比增长100万吨,增幅15%。这主要是由于中国等纺织品大国因纺织产品出口剧增造成的。另一方面受到海啸影响的国家可以享受新惠普制带来的好处,对全球下半年的消费是很好的支撑。

2、国内棉花市场产需状况

据国家统计局农调队对全国800多个县7万多农户最新种植意向调查,预计2005年全国棉花种植面积为502万公顷,比上年减少67万公顷,下降11.7%。 今年的棉花产量减产基本上已成定局。

2005年纺织品配额取消后短期对我国纺织业来说可谓机遇大于挑战,这将使我国纺织品、服装的产销量出现快速增长,也即出口消费需求大幅增加。近10多年来,国内纺织行业经历了快速发展,即使去年高速发展受到了国家宏观调控的影响有所放缓,但这种高速发展的惯性作用还将持续一段时间。市场对于无配额时代有助于促进国内纺织品出口方面已基本达成共识,目前市场分歧主要存在于到底增加多少的问题。根据前几年国内出口增长情况,国内纺织出口增长幅度应该在20%以上。为了防止国内纺织出口无序竞争,国家陆续出台了对部分商品实施加征出口税、出口许可证管理等举措,但从目前来看,这些措施对国内纺织品出口影响不大,后期还要继续关注国家可能出台的纺织出口管理政策,纺织品贸易环境的变化、等不确定性影响因素。

最后,从中国棉花协会公布的数据分析,内需对2004年纺织销售额增长的拉动作用超过出口增长拉动,说明近几年国内经济保持稳定快速增长,人口缓步增加已有效促进了国内对纺织品的需求。根据2003/2004年度棉花纺织需求大约在740万吨,2004/2005年国内棉花消费增长15%-20%测算,国内棉花消费有望达到850万吨。

二、国内现货市场分析

1、棉花现货价格方面

从今年以来的各地的棉花价格情况看,整体处于稳步回升中,虽然近期市场的成交相对低迷,但是在中储备棉宣布将今年的棉花收购价格的最高限价由原来的11500万/吨提高到12000万/吨后,现货市场价格一直维持相对稳定。笔者15日咨询了长沙市棉麻公司、上海棉麻公司、衡水棉麻公司、山东棉麻公司等棉花企业,大家普遍认为棉花价格下跌空间有限,虽然短期工厂采购意愿减弱,但棉花企业惜售心理严重,纺织厂与棉花企业之间存在价格认知上的矛盾,但棉麻企业普遍看好后期价格。特别是对于高等级棉,随着库存的不断消化,市场中囤货待涨的意图明显。包括国家发改委前期表达出来的国内棉花紧缺,鼓励农民种棉的观点,也代表了国家对于棉花产品供应的担忧,所以从棉花市场反馈回来的信息,价格并没有承受太大的调整压力,如果后续工厂采购开始活跃,国内棉价仍有上涨的可能性。

2、国内纺织品市场情况

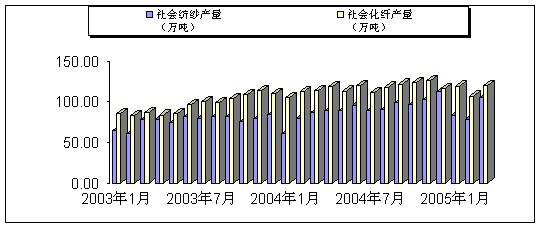

受取消配额的利好影响,我国第一季度纺织品出口再次出现放量迹象,一是国内服装纺织品出口额大幅增长。二是纱棉布产量高速增长。2005第一季度我国纱产量为266.48万吨,同比增长17.1%。2005年第一季度我国棉布产量为38.14亿米,同比增长7.3%。下图看出从2003年开始我国的纺纱、化纤产量整体成上增趋势,造成现在今年的出口增加我认为主要有两点;一是今年是取消纺织品配额的第一年,这是人们对纺织品过高预期的体现,二是近来欧盟和美国已经关注了中国纺织品出口的动向,可能会在关税等环节上限制中国的出口,企业更愿意在棉花现货压力相对较低时提前出货,因此造成第一季度的纺织品贸易的热闹场面。总体上看我国今年的供需缺口仍然很大,虽然可以通过进口方式取得一定的调节,但是根本上还是改变不了供小于求的局面。

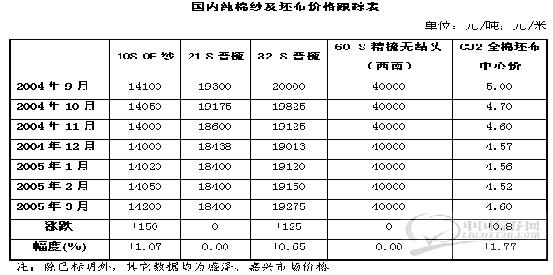

3月份,32支纯棉纱中心报价为18437元/吨,较2月份上涨了317元;棉花与棉纱价差维持在6400元/吨左右,较2月份降低了100元;涤纶短纤价格与内地标准级棉价格基本持平,与2月份相比变化不大。这主要是由于纺织企业不愿接受棉商所报价格,在采购更是随用随买,因此对价格的上涨造成了一定的压制作用。

关于纺织行业的情况,笔者采访了行业相关领导,对于市场普遍关心的欧美企业对中国设限的问题,短期并没有反应到市场中来,这可能是未来纺织行业需要面对的一些挑战,包括部分做外单的企业,对于6月份以后的形势仍然心存忐忑,但6月份以前大家认为纺织行业的情况不会出现大的变化。纱的产量增长很快,但出口拉动并不明显,所以从纺织行业的角度,棉花价格的上涨仍缺乏非常合理的传导机制,纺织企业将面临成本上的压力,特别是未来如果加上欧盟设限,纺织企业面临的变数较多,加上目前国内进口棉花的政策尚不完全明朗,所以纺织企业很可能在短期面临两难的局面,棉价上涨,出口面临压力,但长期来看,纺织行业的发展状况关系到棉价最终的取向。

3、进口分析

关于棉花进口配额,目前有中国纺织报记者透露,今年国家决定增发棉花进口配额,分两次发放,额度100万吨。对于增发配额的数量目前仍没有最终明确的定论,另一方面,对于棉花进口关税可能提高的传言并未提及,目前农业部借三农问题提出要提高棉花进口关税,国务院税则委员会正在讨论关税增加事宜,所以近期可能要更多的关注政策公布的内容,切实研究对于国内棉花市场的影响。

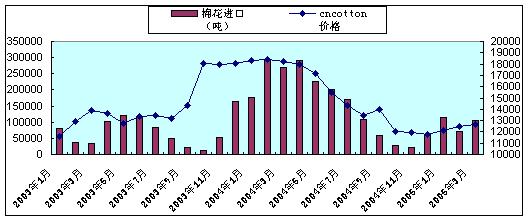

根据统计:今年一季度我国棉花进口为288675吨,去年同期为738090吨,大幅度减少了60.8%,而价格也处在较低位置,下图是我国从2003年开始棉花进口数据与现货价格的对比。2004/05棉花年度以来,我国共进口棉花45.27万吨,较上年度同期下降54%。中国虽然上一棉花年度的产量大幅增长,但随着纺织行业的扩张,供需缺口并没有缩减,未来中国企业的进口量存在较大的回补空间,对于国际市场棉价将形成支撑。

后市展望

近两个月国际国内棉花现货价格均出现上涨,笔者认为这是恢复性的上涨,是对价值被低估的矫正。而近期期货市场价格在高位的宽幅振荡是由套利引起的,随着国内外库存下降,市场在消化季节性压力后,商品价值会重新定位,市场价格将对此作出反应,近来下游企业的对棉花的需求远没达到人们的预期,以及仓单的压力造成现在偏弱的走势,但从现货市场的情况分析,目前棉价不具备大幅下跌的条件,在经历了充分的调整后,国内棉花价格仍会出现一定的上涨,但是上涨多少还是很难确定。

期货篇

许多人基于郑州棉花期货长期形成的升水不太认可期货市场的定价机制,但对于郑州棉花期货市场而言,它是一个非常公开化而公平的市场,虽然5万多吨的棉花库存相对600多万吨的棉花产量和800多万吨的消费量而言,非常微不足道,但郑州棉花期货价格已经开始通过仓单的逐步增加逐步与现货市场接轨。

按照郑州棉花期货的交易规则,从8月份开始,仓单转为现货和逐月贴水的规定将使得仓单压力在市场中变得更加具体,资金与现货对应现货市场的供应与需求,郑州棉花期货将在两种因素的影响下演绎行情,这也是我们判断郑州棉花期货的基本思路。

一、仓单数量大幅增长

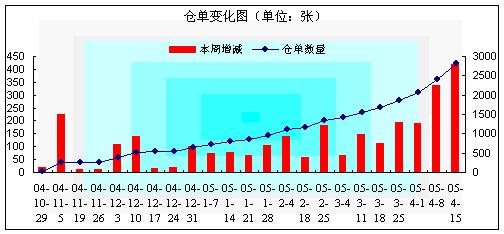

截止4月15日库存已经达到2817张,合56340吨,有效预报达到54680吨,累计潜在形成仓单数量(已注册仓单数量+预报数量)达111,200吨。即使不考虑对锁盘,也占当日郑棉总持仓99594手的45%,实盘压力不可谓不大。按照目前现货价格的情形,即使郑州期货库存棉花与现货市场2级棉做比较,目前郑棉5月份的期货价格为14040,2级棉的现货价格为13100附近,仍有近1000元/吨的升水,7月合约价格为14395,即使现货价格上涨存在上涨预期,但能否填补目前升水的空间还有待观察,按照目前的市场状况,真正愿意在目前价位接大量实盘的机构不过,只是由于市场有对现货价格看涨的心态,导致投机抛盘缺乏,所以市场仍能维持在相对高位。目前大量实盘抛在6、7月合约,随着时间的推移,交割压力开始在市场中体现,现货市场看涨的心态给郑棉市场的支撑将逐步趋弱,市场将从下半年开始承受真正的抛盘压力,而且这些抛盘因为锁定了大量的现货仓单,心态稳定,最终交割的意图明显,所以即使美棉出现一定幅度的上涨(当然不能走大牛),郑棉在高位很可能都是高开低走的行情。

二、市场结构分析

虽然整个市场持仓量达到较高的水平,但对锁单占据了相当的部分,中小散户也占据了一定的份额,市场并没有明显的多头机构介入,反而空头相对集中的实盘抛在6、7月合约,套现的意图相对明显,当然由于远期合约升水,许多实盘会转抛到远期合约,但实盘压力最终是不容回避的问题。

首先,8 月合约将面临注销仓单的套现压力,根据郑州商品交易所的规定,以《公证检验证书》的出具日期,标准仓单可以分为两类:C1 类:N 年生产的、《公证检验证书》出具日期在N 年12 月31 日(含该日)之前的标准仓单;C2 类:N 年生产的、《公证检验证书》出具日期在N 年12 月31 日(不含该日)之后的标准仓单;从目前郑州棉花期货市场的仓单分布情况来看,2004 年生成的仓单为649张,而郑州商品交易所是按《公证检验证书》出具日期来划分仓单类别的,因此首先我们能够肯定是04 年的649 张仓单肯定要注销,但是05 年后注册生成的仓单,也有可能《公证检验证书》是04 年出具的,因此05 年的仓单中不能确定有多少要注销。8 月注销的仓单至少是在649 张(合12980 吨)。

按照目前的价差结构,如果9月合约的持仓量有效扩张,价差继续维持,将有大量仓单转抛到9月合约,因为9月合约与8月合约之间已经形成500元/吨以上的升水,对于多头而言,通过9月合约的强势翘动近期合约空头转仓,可以从时间上等待现货价格上涨的空间,更可以实现近期合约多头在相对高位的平仓盈利。未来行情的发展有两种可能,一种可能,仓单压力集中释放到7、8月合约,价格下跌回归现货,现货走向决定期货价格的下跌空间;另一种可能,通过9月合约的扩仓转移7、8月合约的实盘压力,未来9月合约再向现货价格回归,现货走向同样决定期货价格的下跌空间。

三、美棉后市分析

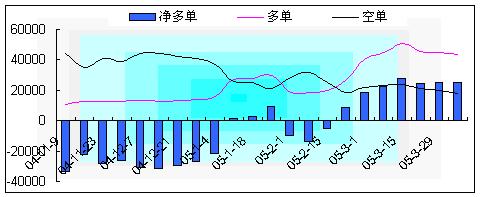

从3月份以来,由美国CFTC公布的基金持仓来看,净多单在2万张到3万张之间,截止4月8日,基金持仓占总持仓的36.6%,上周为37.5%,略有下降。如果考虑现货市场的利好因素,加上基金持仓仍为多头方向,美棉后市仍有维持强势的可能性,但考虑到整体供求背景,我们认为美棉的上涨很可能在55美分-60美分之间形成高点。

三、交易对策

如果按照目前的市场结构分析,郑州棉花期货的仓单压力释放极有可能在7月合约或者是9月合约中出现,按照目前的价格分析,价格下跌的可能性超过上涨的可能性,因为远期合约已经透支了未来价格上涨的预期,而现货最终是需要有人买单的。但按照我们目前对现货价格的判断,期货价格也很难形成特别大的单边跌势,两个市场价格的接轨很可能是最终两个价格逐步靠拢的过程,所以操作上对于下跌空间的判断不能过大,加上美棉的强势对于国内市场的影响,我们一定是维持逢高抛空的策略。当然如果现货市场出现一些不利的变化,我们会重新调整对于交易的策略。

另一方面,选择合约上。作为机构资金可以选择以更多的资金在9月合约抛空,以少量资金在8月合约抛空。从绝对价位上来看,9月合约价格回归的空间可能更大,如果现货压力导致7、8月合约走跌,9月合约很难一枝独秀,因为绝大多数仓单可以转抛9月;如果资金选择在9月合约买入翘动8月合约,矛盾最终将集中在9月合约,矛盾集中释放往往带来相对大的盈利机会。抛空策略以分批抛空为主,选择美棉上涨的时间段和相对高位抛空,因为我们目前思路中赢取的不是趋势利润,而是期货价格向现货价格回归的利润。

我们的风险来自于棉花市场走出大牛市行情,所以在后续的操作中最好有部分实盘做为后盾,以实盘加虚盘的方式应对抛空策略,而且我们会及时调整对棉花现货行情走势的判断,修正投资策略,从目前来看,棉价的上涨仅仅是一种预期,期货价格的升水已经变成了机会。

郑棉期价从上市后运行的轨迹基本上延续了现货波动的脉络,先跌后涨的格局非常吻合国内现货市场波动的趋势,但同时郑棉期货价格一直与现货价格之间维持一种较高的升水格局,两者之间在趋势相近的前提下维持一种相对的价格平衡,随着注册仓单的增加,资金对于库存的承接力如何,这种期现之间原有的平衡会否被打破?在判断郑棉期价走势的过程中,我们需要在把握现货市场的同时,更多的分析和探讨,仓单因素会对未来的行情产生哪些影响,如果说郑州棉花期货市场的高价格一直在一种普遍看好的人气和少量资金翘动下维持,面对高达7个亿资产的实盘抛压,郑棉期货将以怎样的方式解决压力的释放,笔者想通过本报告对现货和期货市场做简要的阐述和分析,希望能给投资提供一些参考。

现货篇

现货市场的状况从目前来看是相对明朗的,笔者通过相关分析数据,包括对行业相关人士的调研,发现市场对于现货的看法普遍仍是较为乐观的,当然2005年的棉纺行业仍有许多变数。所以总的观点是,短期对价格仍相对看好,棉花价格的上涨属于供需平衡大背景下的价格回归,不是大牛市行情,长期来看,变数依然很大。

一、棉花市场供需数据

1、全球棉花市场产需状况

从美国农业部和ICAC的全球2004/2005年的4月棉花月报告可以看出,由于去年的棉花丰产,造成了供大于求的局面,因而去年的全球棉价呈下跌趋势,但今年以来,国际棉花价格有了一定的回升,ICAC的报告也指出,下半年度的棉花进口会大幅增加,达到2.5%。全球的棉花进口会达到800万吨,同比增长100万吨,增幅15%。这主要是由于中国等纺织品大国因纺织产品出口剧增造成的。另一方面受到海啸影响的国家可以享受新惠普制带来的好处,对全球下半年的消费是很好的支撑。

2、国内棉花市场产需状况

据国家统计局农调队对全国800多个县7万多农户最新种植意向调查,预计2005年全国棉花种植面积为502万公顷,比上年减少67万公顷,下降11.7%。 今年的棉花产量减产基本上已成定局。

2005年纺织品配额取消后短期对我国纺织业来说可谓机遇大于挑战,这将使我国纺织品、服装的产销量出现快速增长,也即出口消费需求大幅增加。近10多年来,国内纺织行业经历了快速发展,即使去年高速发展受到了国家宏观调控的影响有所放缓,但这种高速发展的惯性作用还将持续一段时间。市场对于无配额时代有助于促进国内纺织品出口方面已基本达成共识,目前市场分歧主要存在于到底增加多少的问题。根据前几年国内出口增长情况,国内纺织出口增长幅度应该在20%以上。为了防止国内纺织出口无序竞争,国家陆续出台了对部分商品实施加征出口税、出口许可证管理等举措,但从目前来看,这些措施对国内纺织品出口影响不大,后期还要继续关注国家可能出台的纺织出口管理政策,纺织品贸易环境的变化、等不确定性影响因素。

最后,从中国棉花协会公布的数据分析,内需对2004年纺织销售额增长的拉动作用超过出口增长拉动,说明近几年国内经济保持稳定快速增长,人口缓步增加已有效促进了国内对纺织品的需求。根据2003/2004年度棉花纺织需求大约在740万吨,2004/2005年国内棉花消费增长15%-20%测算,国内棉花消费有望达到850万吨。

二、国内现货市场分析

1、棉花现货价格方面

从今年以来的各地的棉花价格情况看,整体处于稳步回升中,虽然近期市场的成交相对低迷,但是在中储备棉宣布将今年的棉花收购价格的最高限价由原来的11500万/吨提高到12000万/吨后,现货市场价格一直维持相对稳定。笔者15日咨询了长沙市棉麻公司、上海棉麻公司、衡水棉麻公司、山东棉麻公司等棉花企业,大家普遍认为棉花价格下跌空间有限,虽然短期工厂采购意愿减弱,但棉花企业惜售心理严重,纺织厂与棉花企业之间存在价格认知上的矛盾,但棉麻企业普遍看好后期价格。特别是对于高等级棉,随着库存的不断消化,市场中囤货待涨的意图明显。包括国家发改委前期表达出来的国内棉花紧缺,鼓励农民种棉的观点,也代表了国家对于棉花产品供应的担忧,所以从棉花市场反馈回来的信息,价格并没有承受太大的调整压力,如果后续工厂采购开始活跃,国内棉价仍有上涨的可能性。

2、国内纺织品市场情况

受取消配额的利好影响,我国第一季度纺织品出口再次出现放量迹象,一是国内服装纺织品出口额大幅增长。二是纱棉布产量高速增长。2005第一季度我国纱产量为266.48万吨,同比增长17.1%。2005年第一季度我国棉布产量为38.14亿米,同比增长7.3%。下图看出从2003年开始我国的纺纱、化纤产量整体成上增趋势,造成现在今年的出口增加我认为主要有两点;一是今年是取消纺织品配额的第一年,这是人们对纺织品过高预期的体现,二是近来欧盟和美国已经关注了中国纺织品出口的动向,可能会在关税等环节上限制中国的出口,企业更愿意在棉花现货压力相对较低时提前出货,因此造成第一季度的纺织品贸易的热闹场面。总体上看我国今年的供需缺口仍然很大,虽然可以通过进口方式取得一定的调节,但是根本上还是改变不了供小于求的局面。

3月份,32支纯棉纱中心报价为18437元/吨,较2月份上涨了317元;棉花与棉纱价差维持在6400元/吨左右,较2月份降低了100元;涤纶短纤价格与内地标准级棉价格基本持平,与2月份相比变化不大。这主要是由于纺织企业不愿接受棉商所报价格,在采购更是随用随买,因此对价格的上涨造成了一定的压制作用。

关于纺织行业的情况,笔者采访了行业相关领导,对于市场普遍关心的欧美企业对中国设限的问题,短期并没有反应到市场中来,这可能是未来纺织行业需要面对的一些挑战,包括部分做外单的企业,对于6月份以后的形势仍然心存忐忑,但6月份以前大家认为纺织行业的情况不会出现大的变化。纱的产量增长很快,但出口拉动并不明显,所以从纺织行业的角度,棉花价格的上涨仍缺乏非常合理的传导机制,纺织企业将面临成本上的压力,特别是未来如果加上欧盟设限,纺织企业面临的变数较多,加上目前国内进口棉花的政策尚不完全明朗,所以纺织企业很可能在短期面临两难的局面,棉价上涨,出口面临压力,但长期来看,纺织行业的发展状况关系到棉价最终的取向。

3、进口分析

关于棉花进口配额,目前有中国纺织报记者透露,今年国家决定增发棉花进口配额,分两次发放,额度100万吨。对于增发配额的数量目前仍没有最终明确的定论,另一方面,对于棉花进口关税可能提高的传言并未提及,目前农业部借三农问题提出要提高棉花进口关税,国务院税则委员会正在讨论关税增加事宜,所以近期可能要更多的关注政策公布的内容,切实研究对于国内棉花市场的影响。

根据统计:今年一季度我国棉花进口为288675吨,去年同期为738090吨,大幅度减少了60.8%,而价格也处在较低位置,下图是我国从2003年开始棉花进口数据与现货价格的对比。2004/05棉花年度以来,我国共进口棉花45.27万吨,较上年度同期下降54%。中国虽然上一棉花年度的产量大幅增长,但随着纺织行业的扩张,供需缺口并没有缩减,未来中国企业的进口量存在较大的回补空间,对于国际市场棉价将形成支撑。

后市展望

近两个月国际国内棉花现货价格均出现上涨,笔者认为这是恢复性的上涨,是对价值被低估的矫正。而近期期货市场价格在高位的宽幅振荡是由套利引起的,随着国内外库存下降,市场在消化季节性压力后,商品价值会重新定位,市场价格将对此作出反应,近来下游企业的对棉花的需求远没达到人们的预期,以及仓单的压力造成现在偏弱的走势,但从现货市场的情况分析,目前棉价不具备大幅下跌的条件,在经历了充分的调整后,国内棉花价格仍会出现一定的上涨,但是上涨多少还是很难确定。

期货篇

许多人基于郑州棉花期货长期形成的升水不太认可期货市场的定价机制,但对于郑州棉花期货市场而言,它是一个非常公开化而公平的市场,虽然5万多吨的棉花库存相对600多万吨的棉花产量和800多万吨的消费量而言,非常微不足道,但郑州棉花期货价格已经开始通过仓单的逐步增加逐步与现货市场接轨。

按照郑州棉花期货的交易规则,从8月份开始,仓单转为现货和逐月贴水的规定将使得仓单压力在市场中变得更加具体,资金与现货对应现货市场的供应与需求,郑州棉花期货将在两种因素的影响下演绎行情,这也是我们判断郑州棉花期货的基本思路。

一、仓单数量大幅增长

截止4月15日库存已经达到2817张,合56340吨,有效预报达到54680吨,累计潜在形成仓单数量(已注册仓单数量+预报数量)达111,200吨。即使不考虑对锁盘,也占当日郑棉总持仓99594手的45%,实盘压力不可谓不大。按照目前现货价格的情形,即使郑州期货库存棉花与现货市场2级棉做比较,目前郑棉5月份的期货价格为14040,2级棉的现货价格为13100附近,仍有近1000元/吨的升水,7月合约价格为14395,即使现货价格上涨存在上涨预期,但能否填补目前升水的空间还有待观察,按照目前的市场状况,真正愿意在目前价位接大量实盘的机构不过,只是由于市场有对现货价格看涨的心态,导致投机抛盘缺乏,所以市场仍能维持在相对高位。目前大量实盘抛在6、7月合约,随着时间的推移,交割压力开始在市场中体现,现货市场看涨的心态给郑棉市场的支撑将逐步趋弱,市场将从下半年开始承受真正的抛盘压力,而且这些抛盘因为锁定了大量的现货仓单,心态稳定,最终交割的意图明显,所以即使美棉出现一定幅度的上涨(当然不能走大牛),郑棉在高位很可能都是高开低走的行情。

二、市场结构分析

真实持仓结构分析(4月15日)

|

合约 |

多头 |

持仓量 |

空头 |

持仓量 |

|

506 |

浙江永安 |

507 |

河南万达 |

1455 |

|

|

浙江天马 |

390 |

上海大陆 |

1356 |

|

|

|

|

中期公司 |

600 |

|

507 |

金鹏期货 |

1400 |

浙江永安 |

1741 |

|

|

鲁能金穗 |

800 |

上海大陆 |

900 |

|

|

中粮期货 |

1255 |

上海南都 |

844 |

|

|

齐鲁期货 |

565 |

国贸期货 |

802 |

|

|

三隆期货 |

397 |

上海久恒 |

500 |

虽然整个市场持仓量达到较高的水平,但对锁单占据了相当的部分,中小散户也占据了一定的份额,市场并没有明显的多头机构介入,反而空头相对集中的实盘抛在6、7月合约,套现的意图相对明显,当然由于远期合约升水,许多实盘会转抛到远期合约,但实盘压力最终是不容回避的问题。

首先,8 月合约将面临注销仓单的套现压力,根据郑州商品交易所的规定,以《公证检验证书》的出具日期,标准仓单可以分为两类:C1 类:N 年生产的、《公证检验证书》出具日期在N 年12 月31 日(含该日)之前的标准仓单;C2 类:N 年生产的、《公证检验证书》出具日期在N 年12 月31 日(不含该日)之后的标准仓单;从目前郑州棉花期货市场的仓单分布情况来看,2004 年生成的仓单为649张,而郑州商品交易所是按《公证检验证书》出具日期来划分仓单类别的,因此首先我们能够肯定是04 年的649 张仓单肯定要注销,但是05 年后注册生成的仓单,也有可能《公证检验证书》是04 年出具的,因此05 年的仓单中不能确定有多少要注销。8 月注销的仓单至少是在649 张(合12980 吨)。

按照目前的价差结构,如果9月合约的持仓量有效扩张,价差继续维持,将有大量仓单转抛到9月合约,因为9月合约与8月合约之间已经形成500元/吨以上的升水,对于多头而言,通过9月合约的强势翘动近期合约空头转仓,可以从时间上等待现货价格上涨的空间,更可以实现近期合约多头在相对高位的平仓盈利。未来行情的发展有两种可能,一种可能,仓单压力集中释放到7、8月合约,价格下跌回归现货,现货走向决定期货价格的下跌空间;另一种可能,通过9月合约的扩仓转移7、8月合约的实盘压力,未来9月合约再向现货价格回归,现货走向同样决定期货价格的下跌空间。

三、美棉后市分析

从3月份以来,由美国CFTC公布的基金持仓来看,净多单在2万张到3万张之间,截止4月8日,基金持仓占总持仓的36.6%,上周为37.5%,略有下降。如果考虑现货市场的利好因素,加上基金持仓仍为多头方向,美棉后市仍有维持强势的可能性,但考虑到整体供求背景,我们认为美棉的上涨很可能在55美分-60美分之间形成高点。

三、交易对策

如果按照目前的市场结构分析,郑州棉花期货的仓单压力释放极有可能在7月合约或者是9月合约中出现,按照目前的价格分析,价格下跌的可能性超过上涨的可能性,因为远期合约已经透支了未来价格上涨的预期,而现货最终是需要有人买单的。但按照我们目前对现货价格的判断,期货价格也很难形成特别大的单边跌势,两个市场价格的接轨很可能是最终两个价格逐步靠拢的过程,所以操作上对于下跌空间的判断不能过大,加上美棉的强势对于国内市场的影响,我们一定是维持逢高抛空的策略。当然如果现货市场出现一些不利的变化,我们会重新调整对于交易的策略。

另一方面,选择合约上。作为机构资金可以选择以更多的资金在9月合约抛空,以少量资金在8月合约抛空。从绝对价位上来看,9月合约价格回归的空间可能更大,如果现货压力导致7、8月合约走跌,9月合约很难一枝独秀,因为绝大多数仓单可以转抛9月;如果资金选择在9月合约买入翘动8月合约,矛盾最终将集中在9月合约,矛盾集中释放往往带来相对大的盈利机会。抛空策略以分批抛空为主,选择美棉上涨的时间段和相对高位抛空,因为我们目前思路中赢取的不是趋势利润,而是期货价格向现货价格回归的利润。

我们的风险来自于棉花市场走出大牛市行情,所以在后续的操作中最好有部分实盘做为后盾,以实盘加虚盘的方式应对抛空策略,而且我们会及时调整对棉花现货行情走势的判断,修正投资策略,从目前来看,棉价的上涨仅仅是一种预期,期货价格的升水已经变成了机会。

上一篇 | 4月18日BMD毛棕榈油日评

下一篇 | 4月19日亚洲棕榈油现货日评

一周热点

- 2021-03-02上周美国玉米出口检验量增长,对我国装运五船玉米

- 2021-03-02美国玉米酒糟粕周报:天气改善,产量恢复,玉米酒糟粕价格下跌

- 2021-03-022021年3月1日世界主要期货收盘价格一览表

- 2021-03-02美国农业部:上周美国对中国大陆装运33.4万吨大豆

- 2021-03-02上周美国大豆出口检验量增长,比去年同期提高49%

- 2021-03-02AgRural:截至2月25日,巴西大豆收获完成25%,产量上调

- 2021-03-02美国玉米现货市场述评:现货玉米市场下跌

- 2021-03-02玉米缘何强势上涨?资金釜底抽薪,牛市究竟能走多远?

- 2021-03-01截至2021年2月26日当周国际粮油期货涨跌一览表

- 2021-03-01美国农业部报告可能显示1月份大豆压榨量为1.952亿蒲