棉花价格波动的实证研究与数学分析(上)

来源: 作者: 时间: 2004-11-27

进入上个世纪九十年代以后,中国棉花消费开始达到每年450万吨左右,占世界消费量的1/4;最近几年随着中国纺织品出口竞争力迅速提升,棉花需求进一步增加,中国棉花消费量已达到每年700万吨左右,占世界消费量的30%以上,稳居世界首位。在棉花进口方面,2003年度,中国进口棉花200万吨,占国内棉花消费量的28%,占世界贸易量的26%。作为全球最大的棉花生产国和消费国,中国棉花在国际棉花市场上正扮演着越来越重要的角色。

棉花与其他大宗农产品相比,有几个显著的特点,第一,它不仅是重要的农业经济作物,关系到千百万农民的收入,而且它还是重要的工业原料,关系到占国民生产总值11%的纺织工业的命运。第二,它的最终加工品-纺织品面对的是全球性竞争市场环境,并具有较高出口依存度。国产棉与进口棉以及进口纺织品之间存在着竞争替代关系,因而国内棉花价格与国际棉花供求具有显著的联系。

由于中国棉花在国民经济中的重要地位及其对国际市场的重大影响,因而,研究国内、国际棉价的变化规律,无论对于保护广大棉农的切身利益,还是服务于纺织行业的健康发展,都具有相当现实的意义。目前国内在这方面的研究还比较薄弱。本文试图通过对1990年到2004年15年间国内、国际棉价变动的实证分析,找出影响棉花价格的相关变量之间的关系。

一、对中国市场的总体认识。

按照政府对棉花市场控制程度的差异,可以将1990年到2004年的国内棉价的变化分为两个阶段。

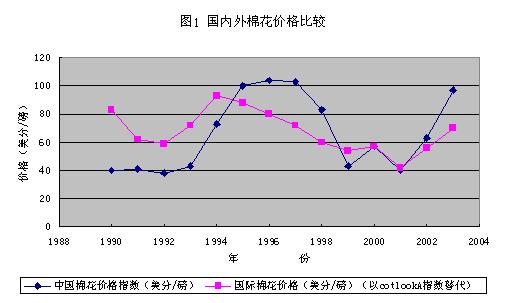

第一阶段,1990-1999年,这个阶段棉花流通体制及棉花价格的基本特征可概括为:收购环节实行合同定购,由供销社统一收购;在销售环节,由国家计划分配,供销社统一经营,不放开棉花市场。因而棉花价格不是市场竞争形成,而是由政府根据国内棉花的供需状况来确定。这种购销体制及棉花价格的形成,不能及时适应动态的市场行情,更不能及时反映国际棉花市场的供需状况。按照国内棉和国际棉的比价,又可以将这一阶段分成两个时期,94年之前,国内价格显著低于国际价格;94年之后,政府开始大幅度提价,国内棉价急剧上升并显著高于国际棉价(见图1)。

第二阶段,1999年之后,根据国务院发布的《关于深化棉花流通体制改革的决定》,棉花的收购和销售价格均由市场形成。国内外棉价开始趋于一致(见图1),国内价格开始反映国内外棉花供求状况。(见图2)。

由于99年之前的国内棉价并不主要由市场因素决定,因而在以下的分析中,关于国内棉价的决定,我们将重点关注2000年之后的数据。

二、影响棉花价格的相关因素的数据分析。

1、棉花价格与该年度总产量和总消费量之间的关系。

从理论上讲,在棉花库存处于正常水平的情况下,棉花价格应该与该年度的棉花产量和需求量之间有着高度的关联性。我们的统计数据也表明这三者之间有显著的相关性。

从国内2000年之后的情况来看(见图2),2001年,由于国内产量相对于2000年大幅上升(比上年增产92万吨),而需求量仅上升了21万吨,且同期国际市场棉花供大于求,因而2001年度棉价大幅下跌(跌幅近3000元/吨)。2002年和2003年,由于中国纺织品出口强劲,棉花需求急剧上升,使国内供求缺口达到155万吨和213万吨,因而棉价持续上扬。

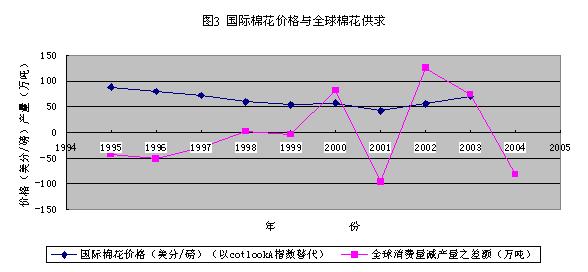

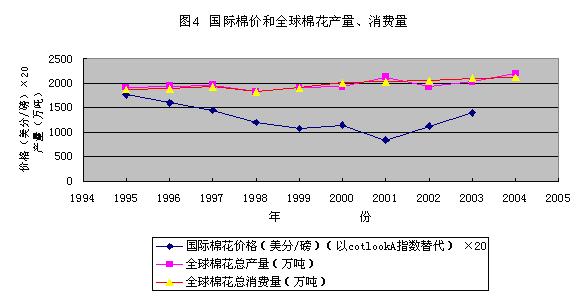

从国际市场来看,95年到03年的绝大多数年份里,国际棉价对消费量减产量之差额都现出正相关的关系。95到97年由于消费量持续小于产量,国际棉价持续下跌;98、99年产量和消费量基本持平,而棉价继续下跌,这可以理解为对前些年积累下来的庞大库存的消化(棉价与库存的关系下文会谈到);2000年棉花库存回落到合理区间,全球消费与产量之间的缺口为82万吨,因而棉价开始回调;但是,2001年度全球棉花产量却达到了创记录的2128万吨,比同期消费量高出97万吨,因而棉花价格又急速回落;2002和2003年,在全球产量下降的同时,消费量却稳步增长,尤其是中国消费增长强劲,由此拉动了棉价的快速回升

(见图3和图4)。

价格变化的幅度与总消费总产量之差额的关系见表1和表2。可见棉价波动的强弱程度与总消费总产量缺口的大小有较为一致的联系。

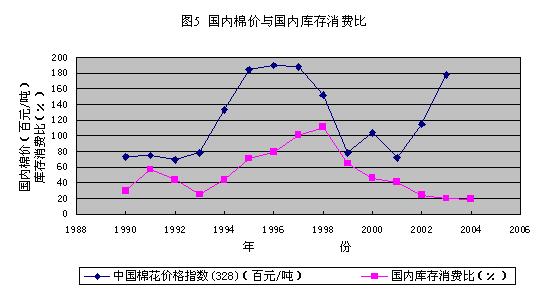

2、棉花价格与库存消费比之间的关系。

库存消费比是指期末库存与当年消费量的比值,是分析商品价格走势的重要指标之一,它直接反映了当年年度的供给与消费的平衡问题,一般来讲,库存消费比越大商品价格越低,库存消费比越小商品价格越高。

但是,从我们的统计数据来看,在2002年之前的大多数年份里,国内棉花价格与库存消费比并没有表现出比较一致的反向关系(见图5)。这一方面可以归因于99年之前的国内棉花市场没有放开,棉花价格遭到扭曲,另一方面可能说明在我们的棉花定价机制中,库存消费比还不是一个被高度关注的因素。在我们看来,2002年和2003年棉花价格的上涨,更多的是由消费与产量之间的巨大缺口造成的,库存消费比的下降只是消费激增的结果,并不是推动价格上涨的主动因素。

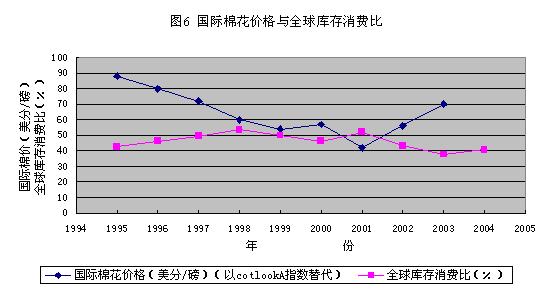

然而,国际棉价与全球库存消费比的统计数据却非常有力的支持了这二者之间存在反向一致关系的假定(见图6)。只有1999年,棉价和库存消费比相对于上年度同时下降,这一方面可能与1999年全球庞大的期初库存有关(977万吨,为90年代最高值),另一方面,可能与中国积压的庞大库存有关,公开数据显示99年中国期初库存为450万吨(而据时任供销总社棉麻局局长史建伟的估计,99年中国期初库存总量更是达到了1亿担左右,即500万吨),恰巧中国于99年开始放开棉花市场,如此庞大的库存不可能不对国际棉价形成压力。

3、棉花价格和播种面积之间可能存在的关系。

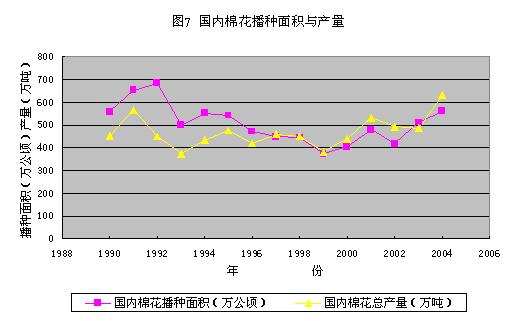

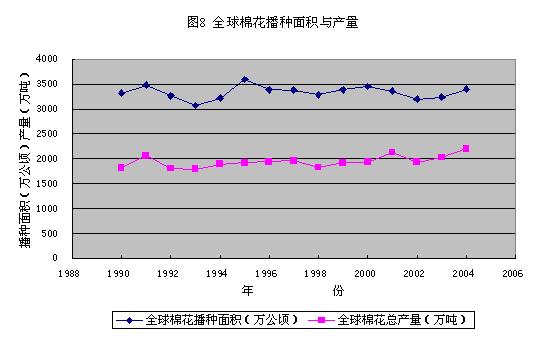

根据当年的价格预测下年度的棉花播种面积具有相当的现实意义,因为正常情况下播种面积决定产量,进而影响到下年度的价格。从我们的统计数据来看,无论是国内还是国外,播种面积与产量之间确实存在正相关关系(见图7和图8)。

理论上讲,棉花生产面积具有一定的趋势性,因为农产品生产具有不可逆转性,一般而言,生产面积不可能在短期发生突变。也就是说一旦面积发生变化,它会持续向这个方向进行下去。一直到达极值点,才发生逆转,即生产面积具有一定的周期性,而这或许就是导致棉价具有周期性的原因之一。

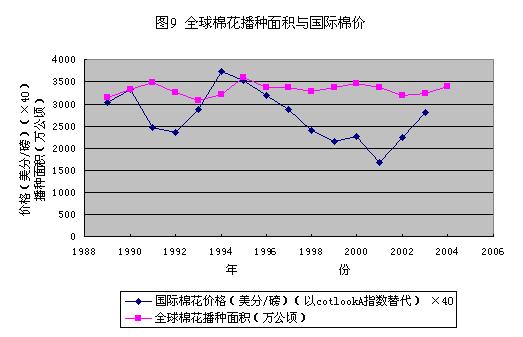

反过来,价格又是种植兴趣的导向器。从我们的统计数据来看,1989年到2004年的大部分时里,下年度的全球播种面积和当年的Cotlook-A指数[1]有很强的相关性(只有1999年到2001年三个年度除外,见图9)。有人估算,基本上Cotlook-A变动1个百分点,棉花面积变动0.18个百分点。按此公式计算[2],2004年度的全球棉花播种面积为5.08亿亩,这和ICAC预测的5.1亿亩基本一致。但下年度的棉花播种面积对下年度的价格有反向制约的关系,进而影响到下下年度的播种面积,这就使得价格和播种面积都不会总是朝一个方向单调演变下去,进而导致了价格和播种面积具有波动性和周期性。

棉花与其他大宗农产品相比,有几个显著的特点,第一,它不仅是重要的农业经济作物,关系到千百万农民的收入,而且它还是重要的工业原料,关系到占国民生产总值11%的纺织工业的命运。第二,它的最终加工品-纺织品面对的是全球性竞争市场环境,并具有较高出口依存度。国产棉与进口棉以及进口纺织品之间存在着竞争替代关系,因而国内棉花价格与国际棉花供求具有显著的联系。

由于中国棉花在国民经济中的重要地位及其对国际市场的重大影响,因而,研究国内、国际棉价的变化规律,无论对于保护广大棉农的切身利益,还是服务于纺织行业的健康发展,都具有相当现实的意义。目前国内在这方面的研究还比较薄弱。本文试图通过对1990年到2004年15年间国内、国际棉价变动的实证分析,找出影响棉花价格的相关变量之间的关系。

一、对中国市场的总体认识。

按照政府对棉花市场控制程度的差异,可以将1990年到2004年的国内棉价的变化分为两个阶段。

第一阶段,1990-1999年,这个阶段棉花流通体制及棉花价格的基本特征可概括为:收购环节实行合同定购,由供销社统一收购;在销售环节,由国家计划分配,供销社统一经营,不放开棉花市场。因而棉花价格不是市场竞争形成,而是由政府根据国内棉花的供需状况来确定。这种购销体制及棉花价格的形成,不能及时适应动态的市场行情,更不能及时反映国际棉花市场的供需状况。按照国内棉和国际棉的比价,又可以将这一阶段分成两个时期,94年之前,国内价格显著低于国际价格;94年之后,政府开始大幅度提价,国内棉价急剧上升并显著高于国际棉价(见图1)。

第二阶段,1999年之后,根据国务院发布的《关于深化棉花流通体制改革的决定》,棉花的收购和销售价格均由市场形成。国内外棉价开始趋于一致(见图1),国内价格开始反映国内外棉花供求状况。(见图2)。

由于99年之前的国内棉价并不主要由市场因素决定,因而在以下的分析中,关于国内棉价的决定,我们将重点关注2000年之后的数据。

二、影响棉花价格的相关因素的数据分析。

1、棉花价格与该年度总产量和总消费量之间的关系。

从理论上讲,在棉花库存处于正常水平的情况下,棉花价格应该与该年度的棉花产量和需求量之间有着高度的关联性。我们的统计数据也表明这三者之间有显著的相关性。

从国内2000年之后的情况来看(见图2),2001年,由于国内产量相对于2000年大幅上升(比上年增产92万吨),而需求量仅上升了21万吨,且同期国际市场棉花供大于求,因而2001年度棉价大幅下跌(跌幅近3000元/吨)。2002年和2003年,由于中国纺织品出口强劲,棉花需求急剧上升,使国内供求缺口达到155万吨和213万吨,因而棉价持续上扬。

从国际市场来看,95年到03年的绝大多数年份里,国际棉价对消费量减产量之差额都现出正相关的关系。95到97年由于消费量持续小于产量,国际棉价持续下跌;98、99年产量和消费量基本持平,而棉价继续下跌,这可以理解为对前些年积累下来的庞大库存的消化(棉价与库存的关系下文会谈到);2000年棉花库存回落到合理区间,全球消费与产量之间的缺口为82万吨,因而棉价开始回调;但是,2001年度全球棉花产量却达到了创记录的2128万吨,比同期消费量高出97万吨,因而棉花价格又急速回落;2002和2003年,在全球产量下降的同时,消费量却稳步增长,尤其是中国消费增长强劲,由此拉动了棉价的快速回升

(见图3和图4)。

价格变化的幅度与总消费总产量之差额的关系见表1和表2。可见棉价波动的强弱程度与总消费总产量缺口的大小有较为一致的联系。

表1 国内棉价变化率、国内消费量减产量之差额

|

年份(2000-2003) |

2000 |

2001 |

2002 |

2003 |

|

国内消费量产量之差额(万吨) |

72 |

1 |

108 |

243 |

|

价格变化率(P0-P-1)/P-1)(%) |

32.1 |

-30.6 |

59.7 |

54.8 |

表2 国际棉价变化率、全球消费量减产量之差额

|

年份(1995-2003) |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

全球消费量减产量之差额(万吨) |

-43 |

-51 |

-30 |

2 |

-4 |

82 |

-96 |

125 |

74 |

|

价格变化率((P0-P-1)/P-1)(%) |

-5.4 |

-9.1 |

-10 |

-16 |

-10 |

5.5 |

-26.3 |

33.3 |

25 |

注:P0-该年度棉花价格,P-1-上年度棉花价格。

2、棉花价格与库存消费比之间的关系。

库存消费比是指期末库存与当年消费量的比值,是分析商品价格走势的重要指标之一,它直接反映了当年年度的供给与消费的平衡问题,一般来讲,库存消费比越大商品价格越低,库存消费比越小商品价格越高。

但是,从我们的统计数据来看,在2002年之前的大多数年份里,国内棉花价格与库存消费比并没有表现出比较一致的反向关系(见图5)。这一方面可以归因于99年之前的国内棉花市场没有放开,棉花价格遭到扭曲,另一方面可能说明在我们的棉花定价机制中,库存消费比还不是一个被高度关注的因素。在我们看来,2002年和2003年棉花价格的上涨,更多的是由消费与产量之间的巨大缺口造成的,库存消费比的下降只是消费激增的结果,并不是推动价格上涨的主动因素。

然而,国际棉价与全球库存消费比的统计数据却非常有力的支持了这二者之间存在反向一致关系的假定(见图6)。只有1999年,棉价和库存消费比相对于上年度同时下降,这一方面可能与1999年全球庞大的期初库存有关(977万吨,为90年代最高值),另一方面,可能与中国积压的庞大库存有关,公开数据显示99年中国期初库存为450万吨(而据时任供销总社棉麻局局长史建伟的估计,99年中国期初库存总量更是达到了1亿担左右,即500万吨),恰巧中国于99年开始放开棉花市场,如此庞大的库存不可能不对国际棉价形成压力。

3、棉花价格和播种面积之间可能存在的关系。

根据当年的价格预测下年度的棉花播种面积具有相当的现实意义,因为正常情况下播种面积决定产量,进而影响到下年度的价格。从我们的统计数据来看,无论是国内还是国外,播种面积与产量之间确实存在正相关关系(见图7和图8)。

理论上讲,棉花生产面积具有一定的趋势性,因为农产品生产具有不可逆转性,一般而言,生产面积不可能在短期发生突变。也就是说一旦面积发生变化,它会持续向这个方向进行下去。一直到达极值点,才发生逆转,即生产面积具有一定的周期性,而这或许就是导致棉价具有周期性的原因之一。

反过来,价格又是种植兴趣的导向器。从我们的统计数据来看,1989年到2004年的大部分时里,下年度的全球播种面积和当年的Cotlook-A指数[1]有很强的相关性(只有1999年到2001年三个年度除外,见图9)。有人估算,基本上Cotlook-A变动1个百分点,棉花面积变动0.18个百分点。按此公式计算[2],2004年度的全球棉花播种面积为5.08亿亩,这和ICAC预测的5.1亿亩基本一致。但下年度的棉花播种面积对下年度的价格有反向制约的关系,进而影响到下下年度的播种面积,这就使得价格和播种面积都不会总是朝一个方向单调演变下去,进而导致了价格和播种面积具有波动性和周期性。

上一篇 | 数据显示:棉花期现货市场联动趋强

下一篇 | 棉花价格波动的实证研究与数学分析(下)

一周热点

- 2021-03-02上周美国玉米出口检验量增长,对我国装运五船玉米

- 2021-03-02美国玉米酒糟粕周报:天气改善,产量恢复,玉米酒糟粕价格下跌

- 2021-03-022021年3月1日世界主要期货收盘价格一览表

- 2021-03-02美国农业部:上周美国对中国大陆装运33.4万吨大豆

- 2021-03-02上周美国大豆出口检验量增长,比去年同期提高49%

- 2021-03-02AgRural:截至2月25日,巴西大豆收获完成25%,产量上调

- 2021-03-02美国玉米现货市场述评:现货玉米市场下跌

- 2021-03-02玉米缘何强势上涨?资金釜底抽薪,牛市究竟能走多远?

- 2021-03-01截至2021年2月26日当周国际粮油期货涨跌一览表

- 2021-03-01美国农业部报告可能显示1月份大豆压榨量为1.952亿蒲