新棉收购价初见倪形 棉市何去何从?

来源: 作者: 时间: 2004-09-24

近期棉花市场显得格外沉寂,不论是期货市场、现货市场、还是电子交易都被观望的气氛给"笼罩"着。投资者和涉棉企业在盼望收购资金得到有效的解决的基础上,纷纷把目光转移至"新棉收购定价"。以至近期棉花市场在谨慎的过度当中,随着近期新棉上市日期逐步临近,各地收购报价也相继报出,由于地域不同报价也不等,均在2.0元-2.5元/斤波动。与市场预测基本吻合。在新棉的大量上市即将临近,棉花收购价初见倪形的,随着时间的推移慢慢浮出水面。收购价的取向,为今年的棉价运行奠定一定的基础。

新棉的收购定价及市场气氛

近期各地籽棉的收购价由2.00-2.10元/斤,伏前桃、底桃的轧花厂收购价已炒高到2.40元/斤以上,最高的报价(河北)已达到2.60元/斤。籽棉的成熟度和衣份上升是一个原因,对于籽棉的收购价走高,一方面原因是大量的轧花厂参与籽棉的抢购,彼此之间竞争激烈,把收购价从2.00元/斤一路抬涨到2.60元/斤,但轧花厂、棉花中间商根据今年特定的基本面,目前感觉籽棉价格偏高,风险过大,收购热情逐步下降。但广大棉农以去年的基础上,对后市的预期仍在调高,出现了一定的惜售心理。各地收购企业开秤率较低(不足三分之一),以到对后市诸多因素不明了的情况下,出现浓厚的观望气氛。据悉,籽棉的衣分可以达到39%~40%,回潮率11%左右。按市场大多人士认为如果今年收购期天气配合,会对今年棉花的质量和产量起到积极的作用。

2004年度全球及国内的棉花供需资源分析

全球市场预测:2004年全球棉花产量大于需求近100万吨,为近6年来第二个产大于需的年份。根据USDA预测分析,2004/05年度全球棉花产量约为2280.3万吨(按目前全球天气来看有可能突破2300万吨),增长12%以上;消费量约为2180.8万吨,仅增长1.5%(基本最大的消费国是中国)。当年产量大于需求近100万吨。全球棉花市场处于饱和有余的状态。

国内市场预测:对近十年国内总量平衡跟踪研究,国内棉花需求状况从近10年来看一直是稳步增长的,纺纱量1999年为566万吨,2003年达到了927万吨,增长了64%;纱锭保有量在2004年估计能达到7000万锭。根据2004年度中国棉纺织生产仍将呈增长趋势,但增幅受"银根紧缩"制约有所回落,但纺纱用棉量比2003年度增长7%左右,达到760万吨。考虑到其他用棉量,2004年度棉花需求总量有可能达到790万吨,如按640万吨的产量计算。2004/05年资源总量将达到915万吨,其中期初库存135万吨,产量640万吨,进口140万吨;消费总量将达到755万吨,其中出口5万吨,期末库存将恢复到180万吨水平,这其中差额为45万吨,库存消费比为24%左右(处于库存消费比警戒线30%以下)。那么全年的消费理应该是840万吨左右。单纯就这个数据来看,今年的棉花产量和需求基本上可以处于饱中状态(这些数据是建立在没有任何政策面的改变的基础上)。但我们还必须同时关注进口量及国内的库存情况以及未来的国际纺织品贸易政策和制度的变化,这些因素也会对棉花的需求情况产生重大的影响。如果纺织出口配额在10月份如期取消,那时国内的棉花消费会上新的一个台阶。对2004年至2005年度的棉花消费量在这个基础上至少有近10%的递增。

纺织生产行业发展状况:

本年度国内纺织生产和出口总体形势仍然较好。从近年来产量来看,1999年度开始,我国纺织生产开始持续大幅度增长。据国家统计局统计,1999年,全国纺纱产量566万吨,到2003年,纺纱产量已经达到 927万吨,增长了近64%,平均每年增长16%。预计2004棉花年度将在2003年度1000万吨的基础上更上一层楼,达到1080万吨。不但刷新历史产量。尽管近几个月国内纺织企业遇到近几年来少有的困难,棉花成本连续多月高于国际竞争同行、资金压力大、销售价格受棉价下跌影响不断下跌、产品库存积压、前期购买的高价原料库存难以消化,但总体上看,全国纺织生产和出口仍然保持了较高的增长势头。除宏观调控因素外,目前的困难主要原因是近几年产能快速增长,略显过剩后,市场竞争加剧,行业平均利润率下滑的结果。有企业会因此受到较大冲击,但不影响今年纺织生产和出口总体增长的大局。

(其中2004年的数据为中国棉花网预测数据)

纺织配额取消的利弊分析

关于纺织出口配额取消,这将是2005年中国纺织行业突破发展的驱动力,将会极大的带动棉花的消费。关于中国取消纺织出口配额引起了很多的会员国的异议。到底是取消还是延长这将取决于10月1日公布的《伊斯坦布尔宣言》。

纺织品配额取消对中国的影响和在全球纺织品市场的份额会膨胀到何种程度?引起世界其他国家的高度关注。这些国家正在加紧研究其他限制措施,如反倾销办法等。然而这些限制措施对中国的影响有多大?据美国制造业贸易行动联合会人士称,自2001年加入WTO后,中国纺织品服装出口增长迅速。在已经废除配额的领域、如手套、内衣裤、长袍等,中国的市场份额从9%上升到65%。在欧盟,中国服饰占所有纺织品进口的30%。

取消纺织进口配额对中国纺织品进一步抢占市场份额无疑是一重大利好。如果取消将对下年度棉花消费将继续沿着较好的方向发展,需求在本年度的基础上再创新高。

新棉合理定价取向

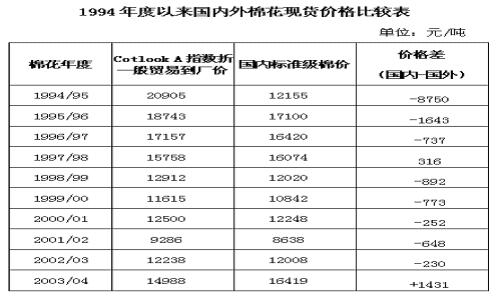

从以下表中我们可以看出,最近十年来,特别是我国棉纺工业快速发展的这几年,国内棉价持续低于国际棉价。因为棉花价格在棉纱成本中占有大约三分二的比例。棉花价格高低直接关系到纺织的利润大小,甚至关系到纺织企业的生存与发展。我们纺织工业的竞争优势很多,但原料成本低廉是其重要、甚至是最关键的因素。我们经常讲劳动力成本低是我国发展纺织工业的主要优势,但我们应该看到,印度、巴基斯坦等国家在劳动力成本上与中国有相同的竞争优势,廉价的劳动力成本已经不是中国独有的。这里面不难看出中国棉价的合理定位的取向。

新棉定价取向:通过近段时间对棉花市场进行调查,棉农的种植成本在11000元/吨左右;国家的通过"收储"引导棉花市场的价格是13000元/吨。在今年全球棉花产量增加,消费没有得到有效的提振及中国棉花市场存在的诸多不明朗因素。笔者对棉花市场消费企业、棉花中间商、专业人士进行调查发现。他们普遍的新棉采购预期价格在12000元/吨左右,他们更希望的是棉价保持稳定。根据今年的基本面和市场诞生三种价格。不难看出棉花市场预期的12000元/吨,将是贯穿2004年后市棉价运行中轴线。对着后市行情的发展起着积极的作用。

结合以上,由于受宏观调控和新棉上市的影响,各地市场低迷已久,在新棉上市前表现较为谨慎,都处于探底的过程当中。国内的商业库存,工业库存几乎所剩无几,市场存在极大的消费缺口。一旦新棉上市定价完成后,棉价趋于稳定时,各涉棉企业,棉花中间商,加工商陆续进场买进。有了买盘的提振,就会带动市场人气。在人气的推动下,棉花市场的低迷会得到根本的改善,棉价的亦有一定的上升空间,但涨幅有限。如2004年10月1日《伊斯坦布尔宣言》公布取消中国的纺织配额,这样会加大国内对棉花的需求,棉花的上涨空间亦会再次被打开。

咨询电话:027-87250549

Email:zhoulin@cafco.com.cn

(中航期货)

新棉的收购定价及市场气氛

近期各地籽棉的收购价由2.00-2.10元/斤,伏前桃、底桃的轧花厂收购价已炒高到2.40元/斤以上,最高的报价(河北)已达到2.60元/斤。籽棉的成熟度和衣份上升是一个原因,对于籽棉的收购价走高,一方面原因是大量的轧花厂参与籽棉的抢购,彼此之间竞争激烈,把收购价从2.00元/斤一路抬涨到2.60元/斤,但轧花厂、棉花中间商根据今年特定的基本面,目前感觉籽棉价格偏高,风险过大,收购热情逐步下降。但广大棉农以去年的基础上,对后市的预期仍在调高,出现了一定的惜售心理。各地收购企业开秤率较低(不足三分之一),以到对后市诸多因素不明了的情况下,出现浓厚的观望气氛。据悉,籽棉的衣分可以达到39%~40%,回潮率11%左右。按市场大多人士认为如果今年收购期天气配合,会对今年棉花的质量和产量起到积极的作用。

2004年度全球及国内的棉花供需资源分析

全球市场预测:2004年全球棉花产量大于需求近100万吨,为近6年来第二个产大于需的年份。根据USDA预测分析,2004/05年度全球棉花产量约为2280.3万吨(按目前全球天气来看有可能突破2300万吨),增长12%以上;消费量约为2180.8万吨,仅增长1.5%(基本最大的消费国是中国)。当年产量大于需求近100万吨。全球棉花市场处于饱和有余的状态。

国内市场预测:对近十年国内总量平衡跟踪研究,国内棉花需求状况从近10年来看一直是稳步增长的,纺纱量1999年为566万吨,2003年达到了927万吨,增长了64%;纱锭保有量在2004年估计能达到7000万锭。根据2004年度中国棉纺织生产仍将呈增长趋势,但增幅受"银根紧缩"制约有所回落,但纺纱用棉量比2003年度增长7%左右,达到760万吨。考虑到其他用棉量,2004年度棉花需求总量有可能达到790万吨,如按640万吨的产量计算。2004/05年资源总量将达到915万吨,其中期初库存135万吨,产量640万吨,进口140万吨;消费总量将达到755万吨,其中出口5万吨,期末库存将恢复到180万吨水平,这其中差额为45万吨,库存消费比为24%左右(处于库存消费比警戒线30%以下)。那么全年的消费理应该是840万吨左右。单纯就这个数据来看,今年的棉花产量和需求基本上可以处于饱中状态(这些数据是建立在没有任何政策面的改变的基础上)。但我们还必须同时关注进口量及国内的库存情况以及未来的国际纺织品贸易政策和制度的变化,这些因素也会对棉花的需求情况产生重大的影响。如果纺织出口配额在10月份如期取消,那时国内的棉花消费会上新的一个台阶。对2004年至2005年度的棉花消费量在这个基础上至少有近10%的递增。

纺织生产行业发展状况:

本年度国内纺织生产和出口总体形势仍然较好。从近年来产量来看,1999年度开始,我国纺织生产开始持续大幅度增长。据国家统计局统计,1999年,全国纺纱产量566万吨,到2003年,纺纱产量已经达到 927万吨,增长了近64%,平均每年增长16%。预计2004棉花年度将在2003年度1000万吨的基础上更上一层楼,达到1080万吨。不但刷新历史产量。尽管近几个月国内纺织企业遇到近几年来少有的困难,棉花成本连续多月高于国际竞争同行、资金压力大、销售价格受棉价下跌影响不断下跌、产品库存积压、前期购买的高价原料库存难以消化,但总体上看,全国纺织生产和出口仍然保持了较高的增长势头。除宏观调控因素外,目前的困难主要原因是近几年产能快速增长,略显过剩后,市场竞争加剧,行业平均利润率下滑的结果。有企业会因此受到较大冲击,但不影响今年纺织生产和出口总体增长的大局。

(其中2004年的数据为中国棉花网预测数据)

纺织配额取消的利弊分析

关于纺织出口配额取消,这将是2005年中国纺织行业突破发展的驱动力,将会极大的带动棉花的消费。关于中国取消纺织出口配额引起了很多的会员国的异议。到底是取消还是延长这将取决于10月1日公布的《伊斯坦布尔宣言》。

纺织品配额取消对中国的影响和在全球纺织品市场的份额会膨胀到何种程度?引起世界其他国家的高度关注。这些国家正在加紧研究其他限制措施,如反倾销办法等。然而这些限制措施对中国的影响有多大?据美国制造业贸易行动联合会人士称,自2001年加入WTO后,中国纺织品服装出口增长迅速。在已经废除配额的领域、如手套、内衣裤、长袍等,中国的市场份额从9%上升到65%。在欧盟,中国服饰占所有纺织品进口的30%。

取消纺织进口配额对中国纺织品进一步抢占市场份额无疑是一重大利好。如果取消将对下年度棉花消费将继续沿着较好的方向发展,需求在本年度的基础上再创新高。

新棉合理定价取向

从以下表中我们可以看出,最近十年来,特别是我国棉纺工业快速发展的这几年,国内棉价持续低于国际棉价。因为棉花价格在棉纱成本中占有大约三分二的比例。棉花价格高低直接关系到纺织的利润大小,甚至关系到纺织企业的生存与发展。我们纺织工业的竞争优势很多,但原料成本低廉是其重要、甚至是最关键的因素。我们经常讲劳动力成本低是我国发展纺织工业的主要优势,但我们应该看到,印度、巴基斯坦等国家在劳动力成本上与中国有相同的竞争优势,廉价的劳动力成本已经不是中国独有的。这里面不难看出中国棉价的合理定位的取向。

新棉定价取向:通过近段时间对棉花市场进行调查,棉农的种植成本在11000元/吨左右;国家的通过"收储"引导棉花市场的价格是13000元/吨。在今年全球棉花产量增加,消费没有得到有效的提振及中国棉花市场存在的诸多不明朗因素。笔者对棉花市场消费企业、棉花中间商、专业人士进行调查发现。他们普遍的新棉采购预期价格在12000元/吨左右,他们更希望的是棉价保持稳定。根据今年的基本面和市场诞生三种价格。不难看出棉花市场预期的12000元/吨,将是贯穿2004年后市棉价运行中轴线。对着后市行情的发展起着积极的作用。

结合以上,由于受宏观调控和新棉上市的影响,各地市场低迷已久,在新棉上市前表现较为谨慎,都处于探底的过程当中。国内的商业库存,工业库存几乎所剩无几,市场存在极大的消费缺口。一旦新棉上市定价完成后,棉价趋于稳定时,各涉棉企业,棉花中间商,加工商陆续进场买进。有了买盘的提振,就会带动市场人气。在人气的推动下,棉花市场的低迷会得到根本的改善,棉价的亦有一定的上升空间,但涨幅有限。如2004年10月1日《伊斯坦布尔宣言》公布取消中国的纺织配额,这样会加大国内对棉花的需求,棉花的上涨空间亦会再次被打开。

咨询电话:027-87250549

Email:zhoulin@cafco.com.cn

(中航期货)

下一篇 | 9月24日国内部分地区棉粕市场动态

一周热点

- 2021-03-02上周美国玉米出口检验量增长,对我国装运五船玉米

- 2021-03-02美国玉米酒糟粕周报:天气改善,产量恢复,玉米酒糟粕价格下跌

- 2021-03-022021年3月1日世界主要期货收盘价格一览表

- 2021-03-02美国农业部:上周美国对中国大陆装运33.4万吨大豆

- 2021-03-02上周美国大豆出口检验量增长,比去年同期提高49%

- 2021-03-02AgRural:截至2月25日,巴西大豆收获完成25%,产量上调

- 2021-03-02美国玉米现货市场述评:现货玉米市场下跌

- 2021-03-02玉米缘何强势上涨?资金釜底抽薪,牛市究竟能走多远?

- 2021-03-01截至2021年2月26日当周国际粮油期货涨跌一览表

- 2021-03-01美国农业部报告可能显示1月份大豆压榨量为1.952亿蒲