节后东南沿海观望为主 贸易心态变化引玉米报价趋强

【导语】春节过后,玉米市场运作逐步恢复,贸易心态受市场情绪带动,报价趋强运行,但实际成交偏低。东南沿海地区下游企业延续观望模式,优先加工前期库存,采购积极性较低,刚需采购被动认价。近期重点关注北港成本变动,心态博弈下短期市场价格或存上行空间。

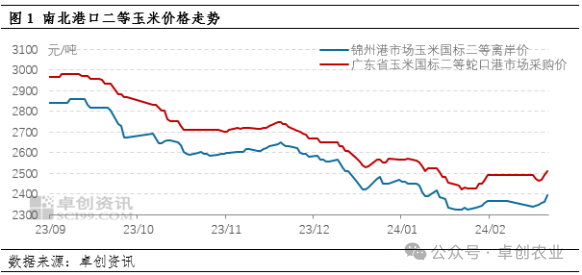

春节假期结束,国内玉米市场逐步恢复贸易运作,贸易报价呈现趋强走势,但成交量维持低位水平。截至2月23日,蛇口港二等玉米港内自提报价在2500-2540元/吨,较春节前上涨40元/吨左右。

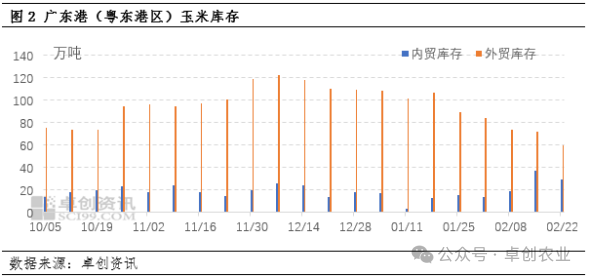

春节假期结束之后,东南沿海玉米市场运作逐步恢复,贸易活跃度提升,春节期间部分贸易商进行南北港口货源移库,有一定体量的货源集中到达南港,而春节期间贸易运作趋于停滞,使得南港内贸库存有一定积累,从下图可以看出,以广东(粤东港区)为例,春节期间内贸库存较春节前有一定提升。而后随着春节假期结束,贸易运作优先恢复,贸易出货积极性提升,东南沿海供应阶段性提升。

反观相对应的东南沿海需求端,春节假期过后,下游饲料企业仍有一定库存积累,中大型饲料企业节前备货至3月上旬,目前仍以加工库存为主,观望心态占主导,新增采购需求多为零星散户,需求量较低。在此供需关系下,节后东南沿海地区贸易报价虽持平于年前,但实际成交多有议价空间,高报低走居多,成交量较低。

正月十三(2月22日)因市场情绪变化,贸易环节参与者采购积极性提升,加之期货盘面持续走强,升水现货,使得北方港口贸易收购意向提升,收购价格上涨,东南沿海地区贸易报价随之走高,并且由于市场贸易心态的转变,贸易挺价积极性提升,议价空间减少。但同时针对价格上涨,下游企业多持观望态度,除零星刚需订单外鲜有成交。

根据目前东南沿海地区影响价格的诸多因素,市场情绪所引发的贸易挺价对价格的影响最大,并且成本的提升也利多市场价格,预计短期内东南沿海各港口贸易报价延续强势,而下游企业针对价格较为被动,中大型企业暂时仍有一定库存储备,针对价格回升以及目前终端盈利欠佳,成交量或维持低位,中小型企业刚需之下,多认价采购。

一周热点

- 2024-02-26供需支撑不足 一季度豆粕现货价格或难见拐点

- 2024-02-26节后生猪价格重回“6元时代”,仔猪价格持续走高,后市行情如何?

- 2024-02-26原料市场多番动荡!玉米小麦迎来回升,豆粕价格连跌!

- 2024-02-262024生猪产业宏观:放低预期 强者恒强

- 2024-02-262024饲料展协办单位| | 广东海大集团股份有限公司

- 2024-02-23正大集团与海亮集团达成战略合作!

- 2024-02-22节后豆粕价格反弹,后市还能走多远?

- 2024-02-22进口拍卖叫停 政策收储扩容 玉米市场看涨情绪再受提振

- 2024-02-22国内油厂大豆库存448万吨,豆粕库存67.05万吨,价格易跌难涨

- 2024-02-22猪价持续磨底何时结束?本轮猪周期已接近尾声?