国际

CBOT 玉米本周振荡走高。周初玉米期价大幅跳空高开及10 年新高,但后来在零星的套期保值卖盘和获利卖盘影响下,价格脱离日高。周二是12 月玉米期权合约最后交易日,由于有大量头寸履约价格位于平值期权附近,相关的期权交易活动也对玉米期价产生一定支撑。

在感恩节假期来临前,市场流动性不佳。节后大豆、小麦的坚挺表现,促成3 月、5 月和7月合约均触及合约新高。

图1、CBOT玉米12月期约日K线

国内

DCE 玉米本周高开高走。玉米深加工企业和饲料生产行业的需求提高,尤其是山东等省份,均对行情形成利好支持。周一开盘即大幅攀升,随后五个交易日收盘价均高收于主要均线系统上方。主力C705 持仓放量,成交活跃,至周五已升至年内5 月末高位附近。

图2、DCE-C705日K线

二、影响因素分析:

1、利多因素

1、1 阿根廷 2006/07年度玉米播种完成71% 近期暂停出口

11 月19 阿根廷农业部发布作物周报显示,玉米播种进度已经追上了去年同期的水平。截至周四,2006/07 年度阿根廷玉米播种完成了意向面积的71%,高于一周前的65%,和去年同期进度持平。阿根廷农业部称,2006/07 年度阿根廷玉米播种面积将会达到340 万公顷,比2005/06 年度的318 万公顷提高6.8 个百分点。阿根廷农业部尚未发布对新季玉米的产量预测,而美国农业部预测2006/07 年度阿根廷玉米产量达到1750 万吨。阿根廷农业部的数据显示,2005/06年度玉米产量为1450万吨,比上年的创纪录产量2050万吨降低了29.3%。

阿根廷将暂时停止玉米出口许可证的颁发,暂停时间不确定。农业秘书处秘书长在新闻发布会上称,新的玉米出口许可证可能要等到出口登记程度确定后才能发放。当日早些时候,做为全球第二大玉米供应国的阿根廷宣布暂时停止所有谷物和油籽当日新出口许可证的发放。农业秘书处消息称,近几天收到了大量出口许可证的申请。登记情况显示截止周三申请06/07 年度玉米出口的数量达到了1010 万吨。农民目前仍在播种新报玉米,美国农业部预测阿根廷06/07 年度玉米产量为1750 万吨,出口量为1150 万吨。

我们认为,作为国际玉米出口大国,阿根廷采取措施限制玉米出口主要是出于确保本国需求的考虑,国际玉米价格因供应受限而获得支撑,这对CBOT 玉米市场是利多的。

1、2 美国玉米产量较10 月份预测值调低了1%

美国农业部本月预测2006/07年度玉米产量为107亿蒲式耳,比上月预测值调低了1%,较2005 年产量低了3%。基于11 月1 日的作物状况,本月预测单产平均为每英亩151.2 蒲式耳,比10月份低了2.3 蒲式耳,比去年高出3.3蒲式耳。如果预测成为现实,这将是仅次于2004 年的历史第二单产高点。西部玉米种植带、中部玉米种植带以及大西洋(![]() 6.61,0.00,0.00%)沿岸地区的玉米单产低于上月预期,因为玉米穗重量降低,种植户报告的实际收获单产没有预期的那么高。一些地区报告出现了玉米杆质量问题和倒伏问题。大平原北部、三角洲诸州以及东南部的部分地区的种植户报告单产高于预期。除了衣阿华和明尼苏达之外,其他所有玉米种植带的单产高于去年。在整个中部玉米种植带,单产都要低于9 月份的预测水平,因为早期的收获结果显示夏季天气炎热干燥,导致单产潜力受损的程度超出预期。但是北部以及东部玉米种植带的玉米单产高于预期,因为生长季节出现了及时降雨。大平原北部和南部的玉米单产和上月预期不变。基于政府数据,本月对几个州的播种面积进行了修正,这使得玉米播种总面积达到7860 万英亩,比6 月份调低1%,比2005年低了4%。收获面积为7100万英亩,比9 月份调低了 1%,比2005 年低了5%。2005/06 年度玉米年末库存预估为19.71 亿蒲式耳,2004/05 年度实际年末库存为21.14 亿蒲式耳。

6.61,0.00,0.00%)沿岸地区的玉米单产低于上月预期,因为玉米穗重量降低,种植户报告的实际收获单产没有预期的那么高。一些地区报告出现了玉米杆质量问题和倒伏问题。大平原北部、三角洲诸州以及东南部的部分地区的种植户报告单产高于预期。除了衣阿华和明尼苏达之外,其他所有玉米种植带的单产高于去年。在整个中部玉米种植带,单产都要低于9 月份的预测水平,因为早期的收获结果显示夏季天气炎热干燥,导致单产潜力受损的程度超出预期。但是北部以及东部玉米种植带的玉米单产高于预期,因为生长季节出现了及时降雨。大平原北部和南部的玉米单产和上月预期不变。基于政府数据,本月对几个州的播种面积进行了修正,这使得玉米播种总面积达到7860 万英亩,比6 月份调低1%,比2005年低了4%。收获面积为7100万英亩,比9 月份调低了 1%,比2005 年低了5%。2005/06 年度玉米年末库存预估为19.71 亿蒲式耳,2004/05 年度实际年末库存为21.14 亿蒲式耳。

本周美国当前年度玉米当周出口销售净增104.22万吨,新销售116.35万吨

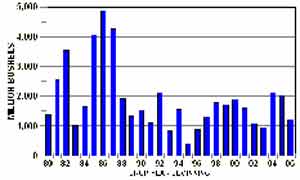

图3、美国玉米年末库存 百万蒲

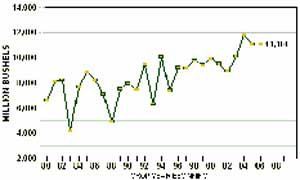

图4、美国玉米年产量 百万蒲

表1、美国三等黄玉米升贴水

出口配额问题目前是玉米市场关注的焦点,虽然发改委一直没有给出一个明确的数额,但有消息称,中国政府已经发放了400万吨的玉米出口配额,其中中粮集团拿到多数配额。如果消息属实,那么将超过市场原先预期300 万吨的规模。另外发改委之前发放的玉米出口配额在今年2 月28 日到期,而目前国内出口商已经签定的玉米出口订单总计已达到418万吨,发改委可能对这些合同给予了出口配额。所以由此来看,明年出口配额的增加也将促进玉米市场价格的上涨。

1、4 国内现货价格上扬

国家发改委11 月中旬国内玉米价格监测;据国家发改委价格监测中心对国内、国际粮食市场跟踪监测,2006年11月中旬,我国粮食主产区玉米价格上涨。玉米混等品全国平均收购价为58.46元,上升1.97%;销售价为62.85元,上升2.66%。

几个主产区(黑龙江、吉林、辽宁、河北、河南、山东)平均价格为58.01元,上升3.2%。其中,黑龙江省收购价为53.75元,下降2.71%;河南省收购价为58.83元,上升2.9%;河北省收购价为60.59元,上升4.75%;山东省平度市收购价为68元,上升7.98%;陕西省收购价为60.71元,下降0.85%。

2、利空因素

2、1 高价玉米将挤压大豆种植面积

INFORMA预测,2007 年美国玉米种植面积将比今年增加627 万英亩,大豆种植面积减少560 万英亩 。

美国玉米期价创出10 年的新高正改变着美国人的农产品(10.78,0.48,4.66%)种植结构。上周,美国分析机构INFORMA经济公司发布的预测报告中,大幅提升了2007年美国玉米种植面积,并大幅降低了大豆的种植面积。

INFORMA预计,美国2007 年玉米种植面积将比今年增加627 万英亩,大豆种植面积减少560万英亩。按照美国农业部(USDA)10月份的报告预计,今年美国大豆种植面积为7560万英亩,玉米的种植面积为7860 万英亩。

大豆与玉米之间的比价关系正在发生较大的变化,越来越多的农民更倾向于将土地种植玉米。据介绍,当大豆与玉米的价格比在2.2∶1之上时,农民愿意多种大豆,少种玉米;反之则多种玉米。上周五,芝加哥期货交易所(CBOT)11 月大豆期价为649 美分 /蒲式耳,12 月玉米期价为342美分/蒲式耳,两者价格比为1.9∶1。在这种比价关系下,更多的土地将流向玉米的种植上面。

2、2 印度数年来首次出口玉米

本周印度贸易相关人士表示,印度可能很快将对玉米出口实施禁令,并可能会放弃15%的进口关税。 该贸易人士表示,上周五有关人士提议对出口实施禁令,该决定最早将在本周宣布,100%将会禁止玉米出口。本月初印度多年来达成了首批玉米出口协议,因全球供应吃紧,期间向印度尼西亚、马来西亚和斯里兰卡销售了大约15万吨玉米。

2、3 中国1-10 月玉米出口同比下降68.7%,至237万吨

中国海关总署公布的数据显示,中国1-10 月出口玉米237 万吨,同比下降68.7%,大米出口同比增加70.4%,至960,000吨。 海关总署初步数据显示,中国10月玉米出口量为80,000 吨,大米出口量为110,000吨。

三、结论:

1、国际

综合美盘情况,我们的结论如下:

美盘新作12 月合约主力期价强势上涨,不过后市季节性收割压力以及部分基金熊市套利操作仍对期价构成压力。

2、国内

综合国内情况,我们的结论如下:

a、东北地区深加工业玉米需求增多,带动产区玉米价格上调,南方销区玉米价格走高,料国内玉米行情仍有看涨的动力;

b、主力C705本周成交持仓继续放量增长,显示多空双方分歧加剧,技术面指标持续超买,后市回调几率偏大。考虑到现下市场正处于新货上市阶段,建议保持短线偏多思路为宜。

近期关注重点:

国际

1、美国产区收割进展;

2、基金期货期权持仓变化。

国内:

1、各产区玉米生长收割情况;

2、国内饲料需求状况。