美盘玉米探底、筑底,在过去的一个月里再次下行,美玉米远期12月,在前期跌幅的基础上再次从220美分左右跌至202 美分。

大连玉米表现出明显的抗跌性,C0601最低下探至1193元/吨,之后由于受南方玉米供给不足影响,出现强反弹走势,反冲1252元/吨高点,最高涨幅达到59元/吨,目前出现小幅回落。

二、本期观点揽要

★我们在九月的报告中指出--“九月新粮上市,玉米趁机筑底”,在过去的一个多月里,我们似乎看到了玉米在探底、筑底,但是面对当前的玉米,我们能否下结论说玉米的探底、筑底过程已经终结?

★九月的报告中指出--如果美盘跌至206-210美分/蒲式耳,可以在相应的中国盘上建立多头头寸,目前美玉米12月已经跌破206美分,到达202 美分,现在是否可以仍然依计行事?

★历史上的玉米期货在底部都有哪些特征,可否供我们现在参考?

CFTC 基金最新动向

| 截止日期 | 总持仓 | 基金多单 | 基金空单 | 净多单 | 商业多单 | 商业空单 | 商业净多 |

| 920 | 706916 | 127751 | 155827 | -28076 | 413415 | 330211 | 83204 |

| 913 | 708211 | 122306 | 159501 | -37195 | 423029 | 332852 | 90177 |

| 906 | 709074 | 132336 | 150761 | -18425 | 413502 | 342509 | 70993 |

| 830 | 713994 | 121734 | 150837 | -29103 | 422746 | 344707 | 78039 |

| 823 | 737559 | 126189 | 135888 | -9699 | 422435 | 372348 | 50087 |

| 816 | 728262 | 120555 | 113134 | 7421 | 427089 | 374213 | 52876 |

| 809 | 733168 | 125700 | 79548 | 46152 | 405864 | 400333 | 5531 |

CBOT 基金动向值得大徶关注,根据CFTC 数据,截至到9 月20 日基金玉米净多单-28076 张,基金玉米反手为空究其原因,主要是因为基金空单突然增加的缘故,而多单方面基金的变化则不是很大,这样总的来看基金的净空单就大幅的增加了。

我们要注意到,基金多近几周基本没有太大的变化,减幅不大;而基金空单变化惊人,呈现连续追加的态势,目前空单持有水平155827手,基金目前总持仓283578手,距基金历史高仓位295000余手天量,也相差无几。我们观点还是不变,基金方面对目前的价位也不认为有大幅度下跌的可能性,或者说基金也并不过分看空后市, 随着时间的推移,基金应该会在空单上有比较大的减持动作。

CBOT商业套保值盘动向,与基金动作相反美国商业净多单由5531 张增至目前的83240张,剧增77709张,也令人观止,所不同的是,商业盘净多单的增加主要来自空单的减持,而商业多单增加的有限。

总结:基金由净多持仓翻成净空持仓,遭遇商业方面由净空持仓翻成净多持仓的承接,致使美盘CBOT 玉米在下跌过程中逐渐显现抗跌特性。受基金影响笔者预计盘面不应该有大涨出现,除非基金大幅减持增加的空头部位,总之对于玉米来讲空头思路已经应该放弃,笔者更倾向于,底部即将出现,可以适量建立多头头寸。

USDA 九月报告: 美国玉米供需平衡表

| 美国玉米 | 2003/04年度 | 2004/05年度 | 2005/06年度(本月) | 2005/06年度(上月) |

| 播种面积 |

78.6 |

80.9 |

81.6 |

81.6 |

| 收获面积 |

70.9 |

73.6 |

74.3 |

74.4 |

| 单产 |

142.2 |

160.4 |

143.2 |

139.2 |

| 期初库存 |

1,087 |

958 |

2,125 |

2,110 |

| 产量 |

10,089 |

11,807 |

10,639 |

10,350 |

| 进口量 |

14 |

10 |

10 |

10 |

| 总供应量 |

11,190 |

12,775 |

12,774 |

12,470 |

| 饲料 |

5,795 |

6,150 |

5,825 |

5,750 |

| 工业食用及种子 |

2,537 |

2,690 |

2,870 |

2,870 |

| 其中: 乙醇用 |

1,168 |

1,325 |

1,500 |

1,500 |

| 国内消费量 |

8,332 |

8,840 |

8,695 |

8,620 |

| 出口量 |

1,900 |

1,810 |

2,000 |

1,950 |

| 总需求量 |

10,232 |

10,650 |

10,695 |

10,570 |

| 期末库存 |

958 |

2,125 |

2,079 |

1,900 |

| 农场平均价 |

2.42 |

2.06 |

1.70- 2.10 |

1.80- 2.20 |

单位: 百万英亩;蒲式耳/英亩;百万蒲式耳;美元/蒲式耳工业\ 食用及种子9 月12 日农业部关于2005/2006 年度美国玉米供需预测情况,轻微调高产量,消费量以及库存,受其影响同时下调了农场品均价格的预测。

最新报告预测2005/2006年度美国玉米平均价格为每蒲1.70-2.10美元,上下限较八月份预测数据相比各下跌10美分,但并不是USDA 本年度预测的最低价格,本年度最低预测价格是五六月份报告中的1.55-1.95美元。

值得一提的是2004/2005年度平均价格为2.06美元,去年也就是04/05年度是个收成不错的年景,这样看来的话,这个价格对今年的玉米走势应该有所制约,也就是说笔者认为今年的均价应该在2.06美元以上才为合理。

全球供需报告 百万吨

|

年度 |

期初库存 |

产量 |

进口量 |

饲料消费 |

国内总消费 |

出口量 |

期末库存 | |

|

世界 | ||||||||

|

9 月 |

127.81 | 663.49 | 74.51 | 461.9 | 75.37 | 75.37 | 111.77 | |

|

8 月 |

127.86 | 657.46 | 73.17 | 459.62 | 74.03 | 74.03 | 108.07 | |

|

05/06 年度 |

7 月 |

125.91 | 667.51 | 73.26 | 462.21 | 73.93 | 73.93 | 114.33 |

|

6 月 |

127.99 | 673.34 | 73.26 | 463.52 | 73.93 | 73.93 | 121.04 | |

|

04/05 年度 |

100.13 | 708.63 | 74.69 | 467.59 | 76.32 | 76.32 | 127.81 | |

|

03/04 年度 |

123.6 | 623.77 | 76.7 | 444.57 | 77.34 | 77.34 | 100.13 | |

通过全球的供需报告显示,我们可以看到,连续三个月下调的期末库存在产量上调的影响下,本月度出现了略微的上扬表现,从1.081 亿吨上调至1.117 亿吨,处于上两个年度的中间水平;消费总量变化调整不是明显。

我们从最新月度的美国和全球供需平衡情况来看,目前的格局供求基本平衡,轻微利空。换而言之,在这样的格局中,如果有其他重大事件的影响,必然改变当前的平衡状态。

三、中国玉米净出口的转变

据资料显示:1998 年以后,国际市场对玉米的需求增长速度远远超过其他粮食作物,玉米已成为世界第一大作物。而亚洲则成为玉米生产、消费和进口贸易的最活跃地区。全世界约70%左右的玉米贸易出口到亚洲。目前国内畜牧业每年5% 的高速增长,要求玉米供给能力每年增长4%,但实际每年只增长2%左右。这样的供需矛盾在不久的将来一定会成为改变当前购销格局的重要动力。

根据美国农业部2005年9月公布的最新月度供需报告,2005/2006年度,中国玉米的期末库存消费比将接近18%的安全警戒线为19.85%。这正是许多玉米研究专家得出未来几年中国将从玉米净出口国变为净进口国的基本依据。一旦中国在国际上购销角色发生改变,那么,我们在玉米上与美国的关系将会由竞争转化为依赖,我们有理由担心玉米会走上由美国掌控定价权的黄大豆之路,一旦成为现实,那么,目前的玉米价格必定要重新进行评估。

四、能源居高不下对发展中国家的影响和我国的对策

燃料乙醇的需求须从战略的高度来分析。油价和能源问题已是当今经济和金融的热点问题。几乎可以肯定,能源等资源问题是阻碍中国等新兴发展国家崛起的一大障碍,高油价可能在今后相当长的时间困扰中国经济的发展。解决办法之一就是大力发展燃料乙醇,作为最大的发展中国家,我国目前已在9个省推广应用燃料酒精。关于这个问题,我们要从更高的角度来认识,随着燃料乙醇的使用和普及,玉米的价值必将得到进一步的体现。我们也可以大胆地猜想,就像原油的低时代价格一去不复返一样,作为乙醇的原料--玉米的价格也必将迈入更高的台阶。

据测算,1 吨燃料乙醇大约需要3.2-3.3 吨玉米,在原料玉米价格不超过1308 元/ 吨的情况下,乙醇汽油具有明显的成本优势。除此之外,随着国家“ 可持续发展” 战略的深入人心,玉米乙醇的环保功效也将会日益被重视。

顺便提及原油价格的上涨,也增加了农机具,化肥等色农产品的价格,受此影响我们初步估算,2005年我国玉米的种植成本应该在0.45元/斤左右。

五、相关品种大豆,豆粕的走势分析

我们在此不专门论述大豆和豆粕的走势,但我们要指出与玉米相比,大豆,豆粕的走势表现得更软弱,玉米已经先于大豆,豆粕到达了底部区域,而大豆、豆粕还没有触及前期低点,笔者在七月份以来看空大豆的基础上,对大豆,豆粕触及前期低点的观念很是强烈, 目前还没有发现能够改变豆类合约下降趋势的重大因素,所以比较倾向于豆类合约还应该有下沉的表现。

豆类合约的下降很可能在玉米上扬的问题上形成阻力,也就是说玉米目前的任何大幅度上扬或者突发式的上扬应该都是短暂的,因为从时间上我们还不能说服自己,但我们也认为玉米的上扬必定是迟早的问题,而此刻也就是我们建立多头头寸的时机。

六、玉米季节性作物的历史经验

我国玉米的作物周期为每年的10月至次年9月,所以一般情况下一年中的7月、9月合约通常会出现年度的最高价格。从9月份开始,新粮上市的压力开始出现。11月合约和1月合约,正接近或处于现货充裕,玉米集中上市和集中外运的时期,玉米价格走低的趋势较为明显,出现年度最低价格的概率较高。

到目前为止,从DCE玉米的运行来看,实际出现的最高价格的月份为7月合约的1371元/吨;出现的最低价格为0501合约的1090元/吨。这符合我国的玉米现货市场的季节性规律和周期性规律。即在新玉米上市,短期内供给量增多,价格以逐步走低作为反映;之后随着期货市场对预期的炒作,和其他因素的作用,价格开始逐渐探底回升。

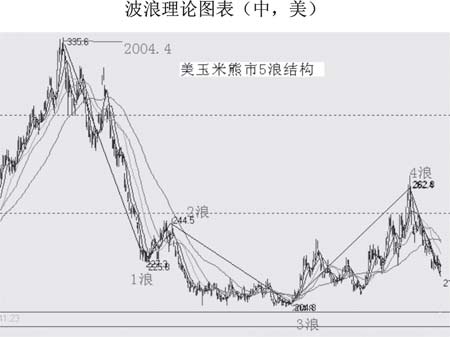

七、技术分析

解说:我们从2004 年4 月至今,可以清晰地看到,到目前为止,市场上可能要完成一个完美的5 浪熊市格局。目前盘面就处于下跌第5 浪中,如果顺利应该跌破前期低点;我们根据菲波纳奇数列测算,本次下跌的目标应该在206 美分附近(截止到发稿时间美玉米指数最低价格208.3 美分),那么也就是说,熊市的5 浪没有跌破前期低点,从而形成衰竭5 浪结构,我们依据当前现有情况,暂时作倾向于衰竭5 浪的判断。也就是说跌幅目前并不深看,应该开始建立玉米多单。

八、结论

美盘玉米已经到达前期低点,先行触底 ,建立多头头寸正当时。玉米下行探底,震荡筑底的过程中,--我们不排除还有新的低点,但毕竟强驽之末,即使下行也应该有限,我们更倾向于目前应该着手建立多头头寸。建立方法以20 点为一台阶成正金子塔逐步建立,每下跌20 点,追加一次多头头寸。