摘要:本文采用协整理论以及基于VAR的Grange 因果关系检验方法对中国大连商品交易所玉米期货价格作建模分析。单位根检验显示,选取的日样本序列均为I(1)。Granger因果关系检验显示:CBOT玉米期货价格、长春、大连玉米现货价格、美元汇率变量为大连玉米期价的Granger原因;而美玉米期价是大连玉米期价的单向Granger原因。长期协整方程显示:CBOT玉米期货价格、大连玉米现货价格、欧元兑美元汇率与大连玉米期价构成长期显著的均衡关系;美玉米连续期价对大连玉米期价的弹性是1.29,大连玉米现货价格对大连玉米期价的弹性是1.04,欧元兑美元汇率对大连玉米期价的弹性分别为-0.97。冲击反应分析表明,大连玉米期价对CBOT玉米期货价格的反应滞后1天,对大连玉米现货价格、欧元兑美元汇率的反应无滞。从最终建立动态模型来看,模型有较好的拟合及预测精度。因此,该模型对国内玉米期价风险控制具有较好的参考作用。

关键词:玉米期价; 美元汇率; 协整; 动态预测;

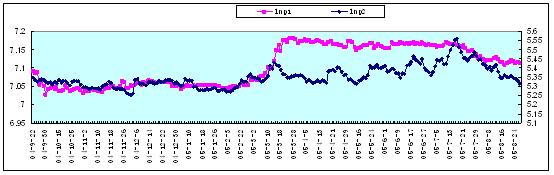

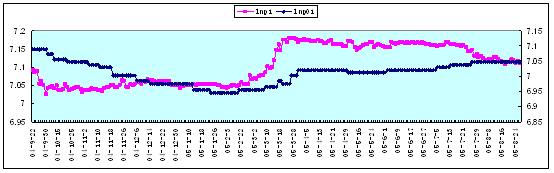

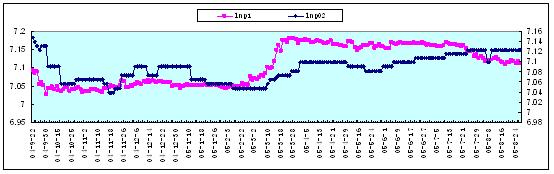

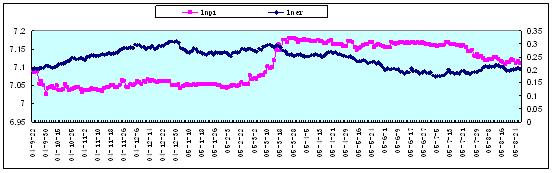

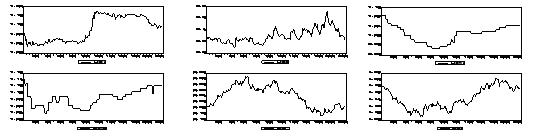

一、 引 言在国际期货市场,由于玉米期货本身和玉米现货市场的因素,玉米期货出现后,一直引领着农产品期货风骚,不断引得投资者的青睐。由于玉米具有产量大、商品率高、便于储存、质量均一和价格波动性好等特点,因此,玉米期货自1865年芝加哥期货交易所(CBOT)推出以来就在世界期货市场扮演了重要的角色,上世纪70年代中期前,玉米期货是世界上成交量最大的期货合约,在世界期货市场占据主导地位,后因金融期货的崛起,农产品期货在世界期货市场中的份额开始降低。尽管如此,它仍然保持了相当活力,CBOT的玉米合约经常进入世界年度最活跃合约的前20位,并一直占据农产品期货品种榜首地位。玉米期货市场功能发挥的深度和广度,也为农产品期货之最。当前,国际农产品跨国公司在玉米等大宗商品上的套期货保值做法已经为各国普遍接受和效仿。正是由于玉米期货市场功能影响至深,才推动美国监管部门随期货市场的发展不断放宽套保条件要求,让银行等金融机构不断加入为期货避险企业的信用服务中来。现在,在美国,玉米、大豆等经营企业都是利用银行资金进行套期保值交易最多的企业。在国内,玉米期货曾为规模最大的商品期货品种,曾经有过辉煌。从1993年开始,大连、郑州、成都、上海粮油、长春、北京、深圳有色七家交易所曾先后进行过玉米期货交易。但后来由于长春联合交易所的违规交易,1998年证监会暂停了玉米期货的交易,从而使玉米市场失去了一个科学统一的定价机制,而玉米企业也失去了一个规避风险的工具。但是,随着国内经济的发展,玉米的生产、消费不断扩大,诸如,我国玉米种植面积在100万公顷以上的省(区)有10个,涉及农业人口5亿以上。作为"饲料之王"的玉米,每年有70%以上满足饲料工业。其产业链涉及玉米加工、淀粉、医药、酿酒等多种行业。因此,从玉米本身来看,玉米是我国三大粮食品种之一,产量约占全国粮食总产量的四分之一,在我国生产、消费和贸易具有重要地位,决定了我国玉米现货商对于玉米价格的敏感性较强,使我国玉米期货市场具有广泛的客户基础,玉米期货在2004年9月22日重新上市,满足了广大生产、消费者回避风险的需求。 目前,国际玉米价格的波动给国内玉米市场带来较大的冲击影响,从而给国内生产及消费企业带来一定的风险。如何规避玉米价格波动风险,确保生产的有序运行显得极为迫切。本文采用协整理论及基于VAR的Grange 因果关系检验方法及冲击反应函数及方差分解的方法研究国内外玉米期货价格关联性及对未来走势作出预测研究,以期对生产及消费提供理论及实践的指导作用。二、 变量选择及数据处理我们知道影响玉米期货价格的因素有很多,诸如:国家的宏观调控政策;现货的供给与需求;现货的价格;玉米期货成交量与持仓量;国际政治形势;国际期货市场的影响等等。为了遵从建模简化的原则,我们仅从国际经济变化的影响、现货价格及国际期货市场的联动影响方面考虑,选取对国内玉米期货价格可能产生较大影响的美元汇率及美国CBOT的玉米连续价格、国内玉米现货价格变量作为我们建模的主要变量,通过建模分析试图找到国内外玉米价格的定量的关联关系,从而对未来走势作出准确的预测。 1. 玉米期货价格指标的选取由于CBOT作为世界上最大的农产品期货市场,其多数农产品期货价格对现货价格具有显著的决定作用。因此,我们选取CBOT玉米期货连续价格作为外盘玉米期货价格的替代变量。国内玉米期货价格,我们选取中国大连商品交易所的玉米期货价格作为研究对象。由于每个期货合约都将在一定时间到期,因此,为克服期货价格的不连续性,我们按照以下方法产生一个连续的期货价格序列,即选取成交量、持仓量最大的期货合约每天的收盘价格序列作为代表,链接成连续时间序列数据,这样做的目的是为了克服交易量较小,价格波动不稳定的缺点。通常交易量大,持仓量最大的主力合约价格相对来说较为稳定。时间段:2004-9-22~2005-8-26。数据来源:富远行情软件数据库。英国路透网站:https://3000xtra.glbl1.reuters.com/asp/login.asp。 2. 玉米现货价格指标的选取玉米现货价格与期货价格之间存在一定的关联度,现货价格受期货价格的影响,期货价格可能也受到现货价格的一定影响。为了更进一步深入研究玉米现货与期货的关联性及对期货走势作进一步的模型预测分析。我们选取国内具有代表性的玉米的现货价格。国内玉米的现货价格我们选取具有代表性的中国大连市场玉米的现货报价与中国长春玉米的现货报价,为了和期货数据相匹配,选取的时间段也为:2004-9-22~2005-8-26。数据来源:中国汇易网站:http://www.chinajci.com/default_week.asp。中国玉米市场网:http://www.ex-starch.com/。 3. 美元汇率指标的选取 GDP占世界总产出接近30%的美国,其经济走势对其他国家和地区具有极大的影响力。美元汇率的变化几乎是世界经济变化的"晴雨表"。同时随着经济的全球化,欧盟经济的迅速崛起,对美国产生了一定的制衡作用。美元汇率的变化不可避免地传递到期货市场,引导资本的国际流动,导致期货价格的波动,我们选取具有代表性的美元汇率即美元对欧元汇率及美元指数的日数据。选取的时间段:2004-9-22~2005-8-26。数据来源:富远行情软件数据库、美联储网站:http://www.federalreserve.gov/releases/。由于我们选择的美元汇率数据与CBOT的玉米期货连续收盘价格数据和大连商品交易所玉米期货收盘连续价格数、大连、长春玉米现货价格数据在某些具体时间不匹配,比如:中国国内期货市场存在:"五.一"、"十.一"、"春节"等节假日国内期货市场闭市,而CBOT开市;国外的圣诞节等闭市,国内开市的情况,我们将不匹配的数据删除,得到了基于全样本连续的时间序列数据225个。以上各变量数据序列均有缺失数据,缺失数据均采用三项移动平均的方法补充。为了分析过程中可能出现的异方差现象,以上数据均作对数处理。三、 国内外玉米价格的关联性分析 1. 国内外玉米价格的关联图 为了研究国内玉米期货价格与国外玉米期货价格、国内玉米现货价格、美元汇率的关联性,我们首先作出国内玉米期货价格与国外玉米期货价格、国内现货价格、美元汇率的关联图。具体结果见下图:其中LnP1表示国内玉米期货价格对数、LnP2表示CBOT玉米期货价格对数、LnP01表示长春玉米现货价格对数、LnP02表示大连玉米现货价格对数、LnER表示欧元兑美元汇率的对数、LnDi表示美元指数对数。从所作的相关图可以看到国内玉米期货价格和现货价格、外盘玉米期货价格、美元汇率之间均存在一定的相关性。

图1 大连玉米连续期价与美玉米连续期价关联图

图1 大连玉米连续期价与美玉米连续期价关联图  图2 大连玉米连续期价与长春玉米现货价格关联图

图2 大连玉米连续期价与长春玉米现货价格关联图  图3 大连玉米连续期价与大连玉米现货价格关联图

图3 大连玉米连续期价与大连玉米现货价格关联图  图4 大连玉米连续期价与欧元兑美元汇率关联图

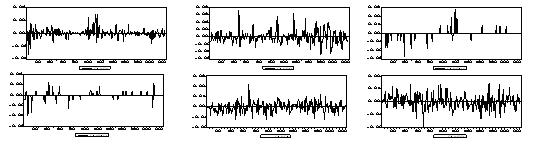

图4 大连玉米连续期价与欧元兑美元汇率关联图  图5 大连玉米连续期价与美元指数关联图 2. 数据平稳性的单位根检验检验变量间是否具有长期协整关系之前,首先要检验数据的平稳性。平稳性的常用检验方法是图示法与单位根检验法。图示法即对所选各个时间序列变量及其一阶差分作时序图(参见图6、7),从图中可以看到,各个变量的时序图均表现出明显的非平稳性,而经过一阶差分后均表现出平稳性的特征。

图5 大连玉米连续期价与美元指数关联图 2. 数据平稳性的单位根检验检验变量间是否具有长期协整关系之前,首先要检验数据的平稳性。平稳性的常用检验方法是图示法与单位根检验法。图示法即对所选各个时间序列变量及其一阶差分作时序图(参见图6、7),从图中可以看到,各个变量的时序图均表现出明显的非平稳性,而经过一阶差分后均表现出平稳性的特征。  图6 各个变量的时序图

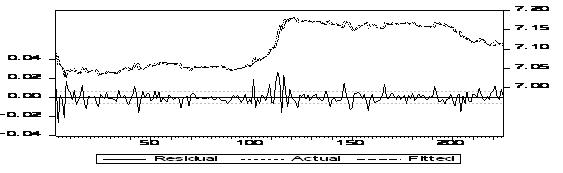

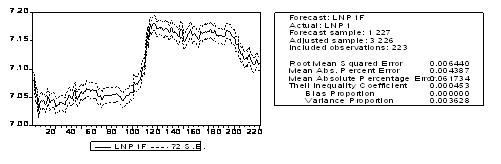

图6 各个变量的时序图  图7 各个变量的一阶差分时序图我们再经过单位根检验来确定各个非平稳变量的单整阶数。单位根检验方法很多,一般有DF,ADF检验和Philips的非参数检验(PP检验)。其中Engle-Granger的基于残差的ADF检验是最常用的检验方法。其中最优滞后期,在ADF检验中选取标准我们采用:保证残差项不相关的前提下,同时采用AIC 准则与SC准则,作为最佳时滞的标准,在二者值同时为最小时的滞后长度即为最佳长度。在ADF检验中还存在一个问题,即检验回归中包括常数,常数和线性趋势,或二者都不包括三种情况。本文选择标准:通过变量的时序图观察,如果序列好像包含有趋势(确定的或随机的),序列回归中应既有常数又有趋势。如果序列没有表现任何趋势且有非零均值,回归中应仅有常数。如果序列在零均值波动,检验回归中应既不含有常数又不含有趋势。具体检验结果见下表:表1 变量时间序列取对数后的单位根检验结果变量 ADF值 检验类型 (c,t,n) 1%?临界值 5%?临界值 DW 是否平稳 LNP1 -0.991729 (c,t,4) -4.0027 -3.4313 2.003368 否 LNP2 -3.240341 (c,t,4) -4.0027 -3.4313 2.004588 否 LN P01 -2.924637 (c,t,4) -4.0027 -3.4313 2.009918 否 LNP02 -2.038847 (c,0,4) -3.4615 -2.8747 2.000321 否 LNER -2.679769 (c,t,4) -4.0027 -3.4615 1.997417 否 LNdi -2.822820 (c,t,4) -4.0027 -3.4615 2.010273 否 △LNP1 -5.787269 (0,0,4) -2.5750 -1.9411 2.002505 是 △LNP2 -8.386941 (0,0,4) -2.5750 -1.9411 2.019483 是 △LN P01 -6.050013 (0,0,4) -2.5750 -1.9411 2.017871 是 △LN P02 -6.441711 (0,0,4) -2.5750 -1.9411 2.001319 是 △LNER -10.05448 (0,0,1) -2.5748 -1.9411 1.998329 是 △LNdi -10.00505 (0,0,1) -2.5748 -1.9411 2.002201 是综上,从单位根检验结果中可以看出,我们选取的经济数据的非平稳性是非常显著的。选取的所有的时间序列日数据均是含有一个单位根的非平稳序列。 3. 国内外玉米价格的关联性的Granger因果关系检验因果关系(causal relationship)是由Granger提出的。Geweke,Meese和Dent给出了检验因果关系的数学模型: , ,这里 和 是 与 滞后值的回归系数, 是 值及其滞后值的回归系数, 和 是白噪声。检验从 到 单向因果关系,即是检验对 的零假设 : =0(j=1,2,…,k)。诊断统计量为: 。式中 和 分别上述模型最小二乘法回归方程中的残差的平方和,T是时间序列 的样本数。在置信概率α下,若 ,则拒绝 假设,认为 对 有因果关系。由于因果关系检验对滞后阶较为敏感,在实际检验中,根据AIC,SC准则选取最佳滞后阶数。最终滞后阶数取2,具体结果如下:表2 大连玉米期货价格与其它变量的因果关系检验结果零假设 样本数 F统计量 接受零假设的概率 LNP2不是LNP1的Granger原因 223 2.70059 0.06941 LNP1 不是 LNP2的Granger原因 2.26035 0.10675 LNP01不是 LNP1的Granger原因 223 4.82740 0.00888 LNP1 不是LNP01的Granger原因 9.95551 7.3E-05 LNP02 不是 LNP1的Granger原因 223 7.86628 0.00050 LNP1不是 LNP02的Granger原因 9.23039 0.00014 LNER不是LNP1的Granger原因 223 3.14482 0.04504 LNP1 不是LNER的Granger原因 6.02430 0.00284 LNDI 不是 LNP1的Granger原因 223 3.40261 0.03506 LNP1 不是 LNDI的Granger原因 7.14705 0.00099 检验结果表明,在10%的显著性水平下,LNP2、LNP01、LNP02、LNER、LNDI是LNP1的Granger原因;且 LNP2是LNP1单向的Granger原因;LNP01、LNP02与LNP1之间存在双向的Granger原因;LNP1对LNP01、LNP02的引导作用均大于LNP01、LNP02对LNP1的引导作用。因此,玉米现货价格、美玉米期货价格、美元汇率对国内玉米期货价格的引导作用较强,期货价格均对现货价格有引导作用,说明玉米期货价格对现货价格具有一定的发现作用;CBOT玉米期货价格对国内玉米的引导作用较强,国内玉米期货价格对CBOT玉米期货价格的引导作用较弱。四、 国内外玉米价格的长期均衡关系模型的建立 我们通过所作的国内玉米期价与其它变量间的关联图可以看到,国内玉米的期货及现货价格与国际玉米期价、美元汇率具有一定的关联性,通过所作的Granger因果关系检验,同样看到国内玉米期货价格受国际玉米的期货价格、国内玉米现货价格引导作用较强。因此,为了进一步的研究影响国内玉米期货价格因素的定量大小,我们采用协整检验的方法检验变量间的长期均衡关系,给出定量的关系。关于协整关系的检验与估计目前有许多具体的技术模型,如EG两步法、Johansen极大似然法、Gregory,Hansan(1996)法、自回归分布滞后模型( ARDL)方法、频域非参数谱回归法、Bayes方法等等。Engle和Granger建议使用两阶段回归法解决时间序列的非平稳性,由于此方法易于计算,因而早期被广泛采用,但其缺点是在小样本下,参数估计的误差较大,并且当变量超过两个以上时,变量间可能存在多个协整关系,此方法无法找到所有可能的协整向量,其分析结果不易解释。Johansen(1988)针对上述问题提出极大似然估计法(MLE),Gonzalo利用模拟分析所获得结果显示,Johansen检验优于Engle和Granger的方法。本文即采用Johansen检验法。协整检验对滞后阶尤为敏感,不当的滞后阶,很可能导致虚协整,因此,必须先确定合理的滞后阶数p,我们采用AIC信息准则和SC准则对p值进行选择,即选取当二者同时为最小值时的阶数。在p值确定后,再对协整中是否具有常数项和(或)时间趋势进行验证,然后再对其它组数据进行协整检验。最终得到正确协整关系。基于多变量的协整检验结果如下:滞后阶数选择1至2阶,括号内数字为标准差。 LNP1=-1.456987 LNP2+0.492305 LNP01+2.467116 LNP02-2.769664 LNER- 1.203656 LNDI (0.75443) (0.62568) (1.05601) (1.29398) (1.36624) ――――(1)通过所作的协整检验结果可以看到:现货价格中LNP01比LNP02对LNP1的影响小;美元汇率中欧元兑美元汇率比美元指数影响要大。因此,我们删去LNP01与LNDI重新作多变量协整检验具体结果分别如下: LNP1=- 0.742101 LNP2-1.593365 LNER+1.618087 LNP02―――(2) (0.48930) (0.64195) (0.38803) 考虑到美玉米期货连续价格与大连玉米现货价格之间存在的相关性,我们分别对大连玉米期价与美玉米连续期价、欧元兑美元汇率及与大连玉米现货价、欧元兑美元汇率之间协整关系作检验,滞后阶数分别取1至3阶与1至1阶, LNP1=1.285757 LNP2+0.934212 LNER ―――(3) (0.01308) (0.28655) LNP1=1.036111 LNP02- 0.974441 LNER ―――(4) (0.00966) (0.27970) 由上述方程可以看到,美玉米连续期价对大连玉米期价的弹性是1.29,大连玉米现货价格对大连玉米期价的弹性是1.04,欧元兑美元汇率对大连玉米期价的弹性分别为0.93,-0.97。五、 国内玉米期货价格短期动态预测模型的建立我们从以上分析中得知,据模型2给出的协整关系模型,我们构建无约束向量自回归VAR模型,结果如下:根据AIC准则与SC准则,取最佳滞后阶数2,使残差满足白噪声的要求,得到如下的最终模型:表3 国内玉米期货价格短期动态预测模型结果样本数: 223 after adjusting endpoints 变量 系数t 标准差 t-统计量 P值. LNP1(-1) 0.788847 0.067244 11.73109 0.0000 LNP1(-2) 0.216673 0.068319 3.171490 0.0017 LNP2(-1) 0.071131 0.027023 2.632218 0.0091 LNP2(-2) -0.047323 0.027110 -1.745612 0.0823 LNP02(-1) -0.094306 0.077392 -1.218552 0.2244 LNP02(-2) 0.006182 0.075283 0.082118 0.9346 LNER(-1) -0.016270 0.082653 -0.196849 0.8441 LNER(-2) 0.040887 0.081404 0.502275 0.6160 C 0.451926 0.175570 2.574055 0.0107 复相关系数 0.985592 相依变量均值 7.105560 修正复相关系数 0.985053 相依变量标准差 0.053775 回归标准差 0.006574 赤池统计量 -7.171743 残差平方和 0.009250 许瓦兹统计量 -7.034234 对数似然 808.6494 F统计量 1829.812 DW统计量 2.021161 误判概率 0.000000 模型的统计指标较好。以下作出了模型的实际值与拟合值时序图,如下图所示。从实际值与拟合值对数图(图19),看到实际值与拟合值几乎重合,从预测值图及预测性能评价指标(图20)来看,预测性能也是很好的。

图7 各个变量的一阶差分时序图我们再经过单位根检验来确定各个非平稳变量的单整阶数。单位根检验方法很多,一般有DF,ADF检验和Philips的非参数检验(PP检验)。其中Engle-Granger的基于残差的ADF检验是最常用的检验方法。其中最优滞后期,在ADF检验中选取标准我们采用:保证残差项不相关的前提下,同时采用AIC 准则与SC准则,作为最佳时滞的标准,在二者值同时为最小时的滞后长度即为最佳长度。在ADF检验中还存在一个问题,即检验回归中包括常数,常数和线性趋势,或二者都不包括三种情况。本文选择标准:通过变量的时序图观察,如果序列好像包含有趋势(确定的或随机的),序列回归中应既有常数又有趋势。如果序列没有表现任何趋势且有非零均值,回归中应仅有常数。如果序列在零均值波动,检验回归中应既不含有常数又不含有趋势。具体检验结果见下表:表1 变量时间序列取对数后的单位根检验结果变量 ADF值 检验类型 (c,t,n) 1%?临界值 5%?临界值 DW 是否平稳 LNP1 -0.991729 (c,t,4) -4.0027 -3.4313 2.003368 否 LNP2 -3.240341 (c,t,4) -4.0027 -3.4313 2.004588 否 LN P01 -2.924637 (c,t,4) -4.0027 -3.4313 2.009918 否 LNP02 -2.038847 (c,0,4) -3.4615 -2.8747 2.000321 否 LNER -2.679769 (c,t,4) -4.0027 -3.4615 1.997417 否 LNdi -2.822820 (c,t,4) -4.0027 -3.4615 2.010273 否 △LNP1 -5.787269 (0,0,4) -2.5750 -1.9411 2.002505 是 △LNP2 -8.386941 (0,0,4) -2.5750 -1.9411 2.019483 是 △LN P01 -6.050013 (0,0,4) -2.5750 -1.9411 2.017871 是 △LN P02 -6.441711 (0,0,4) -2.5750 -1.9411 2.001319 是 △LNER -10.05448 (0,0,1) -2.5748 -1.9411 1.998329 是 △LNdi -10.00505 (0,0,1) -2.5748 -1.9411 2.002201 是综上,从单位根检验结果中可以看出,我们选取的经济数据的非平稳性是非常显著的。选取的所有的时间序列日数据均是含有一个单位根的非平稳序列。 3. 国内外玉米价格的关联性的Granger因果关系检验因果关系(causal relationship)是由Granger提出的。Geweke,Meese和Dent给出了检验因果关系的数学模型: , ,这里 和 是 与 滞后值的回归系数, 是 值及其滞后值的回归系数, 和 是白噪声。检验从 到 单向因果关系,即是检验对 的零假设 : =0(j=1,2,…,k)。诊断统计量为: 。式中 和 分别上述模型最小二乘法回归方程中的残差的平方和,T是时间序列 的样本数。在置信概率α下,若 ,则拒绝 假设,认为 对 有因果关系。由于因果关系检验对滞后阶较为敏感,在实际检验中,根据AIC,SC准则选取最佳滞后阶数。最终滞后阶数取2,具体结果如下:表2 大连玉米期货价格与其它变量的因果关系检验结果零假设 样本数 F统计量 接受零假设的概率 LNP2不是LNP1的Granger原因 223 2.70059 0.06941 LNP1 不是 LNP2的Granger原因 2.26035 0.10675 LNP01不是 LNP1的Granger原因 223 4.82740 0.00888 LNP1 不是LNP01的Granger原因 9.95551 7.3E-05 LNP02 不是 LNP1的Granger原因 223 7.86628 0.00050 LNP1不是 LNP02的Granger原因 9.23039 0.00014 LNER不是LNP1的Granger原因 223 3.14482 0.04504 LNP1 不是LNER的Granger原因 6.02430 0.00284 LNDI 不是 LNP1的Granger原因 223 3.40261 0.03506 LNP1 不是 LNDI的Granger原因 7.14705 0.00099 检验结果表明,在10%的显著性水平下,LNP2、LNP01、LNP02、LNER、LNDI是LNP1的Granger原因;且 LNP2是LNP1单向的Granger原因;LNP01、LNP02与LNP1之间存在双向的Granger原因;LNP1对LNP01、LNP02的引导作用均大于LNP01、LNP02对LNP1的引导作用。因此,玉米现货价格、美玉米期货价格、美元汇率对国内玉米期货价格的引导作用较强,期货价格均对现货价格有引导作用,说明玉米期货价格对现货价格具有一定的发现作用;CBOT玉米期货价格对国内玉米的引导作用较强,国内玉米期货价格对CBOT玉米期货价格的引导作用较弱。四、 国内外玉米价格的长期均衡关系模型的建立 我们通过所作的国内玉米期价与其它变量间的关联图可以看到,国内玉米的期货及现货价格与国际玉米期价、美元汇率具有一定的关联性,通过所作的Granger因果关系检验,同样看到国内玉米期货价格受国际玉米的期货价格、国内玉米现货价格引导作用较强。因此,为了进一步的研究影响国内玉米期货价格因素的定量大小,我们采用协整检验的方法检验变量间的长期均衡关系,给出定量的关系。关于协整关系的检验与估计目前有许多具体的技术模型,如EG两步法、Johansen极大似然法、Gregory,Hansan(1996)法、自回归分布滞后模型( ARDL)方法、频域非参数谱回归法、Bayes方法等等。Engle和Granger建议使用两阶段回归法解决时间序列的非平稳性,由于此方法易于计算,因而早期被广泛采用,但其缺点是在小样本下,参数估计的误差较大,并且当变量超过两个以上时,变量间可能存在多个协整关系,此方法无法找到所有可能的协整向量,其分析结果不易解释。Johansen(1988)针对上述问题提出极大似然估计法(MLE),Gonzalo利用模拟分析所获得结果显示,Johansen检验优于Engle和Granger的方法。本文即采用Johansen检验法。协整检验对滞后阶尤为敏感,不当的滞后阶,很可能导致虚协整,因此,必须先确定合理的滞后阶数p,我们采用AIC信息准则和SC准则对p值进行选择,即选取当二者同时为最小值时的阶数。在p值确定后,再对协整中是否具有常数项和(或)时间趋势进行验证,然后再对其它组数据进行协整检验。最终得到正确协整关系。基于多变量的协整检验结果如下:滞后阶数选择1至2阶,括号内数字为标准差。 LNP1=-1.456987 LNP2+0.492305 LNP01+2.467116 LNP02-2.769664 LNER- 1.203656 LNDI (0.75443) (0.62568) (1.05601) (1.29398) (1.36624) ――――(1)通过所作的协整检验结果可以看到:现货价格中LNP01比LNP02对LNP1的影响小;美元汇率中欧元兑美元汇率比美元指数影响要大。因此,我们删去LNP01与LNDI重新作多变量协整检验具体结果分别如下: LNP1=- 0.742101 LNP2-1.593365 LNER+1.618087 LNP02―――(2) (0.48930) (0.64195) (0.38803) 考虑到美玉米期货连续价格与大连玉米现货价格之间存在的相关性,我们分别对大连玉米期价与美玉米连续期价、欧元兑美元汇率及与大连玉米现货价、欧元兑美元汇率之间协整关系作检验,滞后阶数分别取1至3阶与1至1阶, LNP1=1.285757 LNP2+0.934212 LNER ―――(3) (0.01308) (0.28655) LNP1=1.036111 LNP02- 0.974441 LNER ―――(4) (0.00966) (0.27970) 由上述方程可以看到,美玉米连续期价对大连玉米期价的弹性是1.29,大连玉米现货价格对大连玉米期价的弹性是1.04,欧元兑美元汇率对大连玉米期价的弹性分别为0.93,-0.97。五、 国内玉米期货价格短期动态预测模型的建立我们从以上分析中得知,据模型2给出的协整关系模型,我们构建无约束向量自回归VAR模型,结果如下:根据AIC准则与SC准则,取最佳滞后阶数2,使残差满足白噪声的要求,得到如下的最终模型:表3 国内玉米期货价格短期动态预测模型结果样本数: 223 after adjusting endpoints 变量 系数t 标准差 t-统计量 P值. LNP1(-1) 0.788847 0.067244 11.73109 0.0000 LNP1(-2) 0.216673 0.068319 3.171490 0.0017 LNP2(-1) 0.071131 0.027023 2.632218 0.0091 LNP2(-2) -0.047323 0.027110 -1.745612 0.0823 LNP02(-1) -0.094306 0.077392 -1.218552 0.2244 LNP02(-2) 0.006182 0.075283 0.082118 0.9346 LNER(-1) -0.016270 0.082653 -0.196849 0.8441 LNER(-2) 0.040887 0.081404 0.502275 0.6160 C 0.451926 0.175570 2.574055 0.0107 复相关系数 0.985592 相依变量均值 7.105560 修正复相关系数 0.985053 相依变量标准差 0.053775 回归标准差 0.006574 赤池统计量 -7.171743 残差平方和 0.009250 许瓦兹统计量 -7.034234 对数似然 808.6494 F统计量 1829.812 DW统计量 2.021161 误判概率 0.000000 模型的统计指标较好。以下作出了模型的实际值与拟合值时序图,如下图所示。从实际值与拟合值对数图(图19),看到实际值与拟合值几乎重合,从预测值图及预测性能评价指标(图20)来看,预测性能也是很好的。  图8 基于动态方程的国内玉米期货价格实际值及预测值图

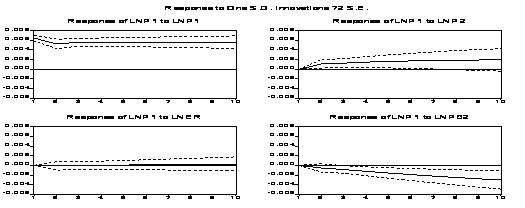

图8 基于动态方程的国内玉米期货价格实际值及预测值图  图9 基于动态方程的国内玉米期货价格预测值图及预测性能评价指标六、 冲击反应分析及方差分解确定了协整向量后,我们对VAR模型进行估计,为了对变量间的动态特性有清楚地了解,应用VAR模型进行冲击响应分析与方差分解。基于国内玉米期货价格的VAR模型,我们作出冲击反应与方差分解。即:计算1个单位的国内玉米期货价格、现货价格、欧元兑美元汇率冲击对国内玉米期货价格的影响,冲击响应曲线如图10,并同时作出方差分解,结果参见表4。

图9 基于动态方程的国内玉米期货价格预测值图及预测性能评价指标六、 冲击反应分析及方差分解确定了协整向量后,我们对VAR模型进行估计,为了对变量间的动态特性有清楚地了解,应用VAR模型进行冲击响应分析与方差分解。基于国内玉米期货价格的VAR模型,我们作出冲击反应与方差分解。即:计算1个单位的国内玉米期货价格、现货价格、欧元兑美元汇率冲击对国内玉米期货价格的影响,冲击响应曲线如图10,并同时作出方差分解,结果参见表4。  图10 基于VAR模型的冲击反应图形从冲击反应图看到,国内玉米期货价格的自身冲击,第2天达到最低点,而后趋于稳定;美玉米期价的正向冲击在2天内将导致国内玉米期价到最高点,而后趋于稳定;欧元汇率指数的正向冲击,国内玉米期价受冲击较小,趋于0;大连玉米现货价格的正向冲击,导致国内玉米期货价格持续走强。因此,我们可以知道国内玉米期货价格对美玉米期价的反应滞后1天,对欧元汇率、大连玉米现货价格的反应无滞后。从方差分解结果看到,随着时期的增加,国内玉米期货价格自身的方差贡献率逐渐减小,美玉米期货价格、欧元汇率、大连玉米现货价格变量的方差贡献率逐渐增大。因此,国内玉米期货的动态模型模拟的变量选择基本是合理的,模型可以运用于玉米期货价格的动态滚动预测。表4 基于VAR模型的方差分解结果 Period S.E. LNP1 LNP2 LNER LNP02 1 0.006440 100.0000 0.000000 0.000000 0.000000 2 0.008390 97.84612 1.730057 0.019881 0.403939 3 0.010185 96.26269 2.743751 0.014411 0.979150 4 0.011761 94.51076 3.651053 0.011105 1.827083 5 0.013220 92.72602 4.397420 0.012108 2.864451 6 0.014590 90.91139 5.021070 0.017317 4.050225 7 0.015895 89.09668 5.534208 0.026064 5.343051 8 0.017146 87.30253 5.949710 0.037569 6.710186 9 0.018350 85.54510 6.279032 0.051165 8.124703 10 0.019514 83.83564 6.533103 0.066314 9.564944 七、 本文结论及建议通过上述分析可知,我们基于日数据研究了影响国内玉米期货价格的因素及对未来走势做了模型研究。通过所作的Granger因果关系检验结果看到:玉米现货价格、美玉米期货价格、美元汇率对国内玉米期货价格的引导作用较强,期货价格均对现货价格有引导作用,说明玉米期货价格对现货价格具有一定的发现作用;CBOT玉米期货价格对国内玉米的引导作用较强,国内玉米期货价格对CBOT玉米期货价格的引导作用较弱。通过所作的长期协整方程,我们得到的结论如下:美玉米连续期价对大连玉米期价的弹性是1.29,大连玉米现货价格对大连玉米期价的弹性是1.04,欧元兑美元汇率对大连玉米期价的弹性分别为-0.97。从最终建立的短期动态方程可看到:国内玉米期货价格受其自身滞后1至2天的累积影响,且滞后一天影响最强;国内玉米期货价格受大连玉米现货价格、美玉米期货价格、欧元兑美元汇率滞后1至2天累积影响,滞后一天基本比滞后2天影响强;从最终建立的模型各项评价指标来看,模型具有较好的统计性质,从拟合值及预测值结果看均具有较好的拟合及预测精度。因此,模型对国内玉米期货交易风险控制具有较好的参考作用;我们通过美玉米期货价格、大连玉米现货价格、欧元兑美元汇率可以准确,及时预测出国内期货价格的变动及趋势,从而可以及时规避玉米期货交易风险。最终,我们通过冲击反应分析得到结论如下:国内玉米期货价格对美玉米期价的反应滞后1天,对欧元汇率、大连玉米现货价格的反应无滞后。说明国内玉米期货价格的走势和期货价格走势具有一定的趋同性。综上,通过对国内玉米期货价格的定量建模研究,给我们的启示是:通过准确预测国内玉米期货价格的波动及趋势,为投资者提供交易参考。尤其是为国内玉米的现货企业及销售商的套期保值提供了强有力的理论支持。

图10 基于VAR模型的冲击反应图形从冲击反应图看到,国内玉米期货价格的自身冲击,第2天达到最低点,而后趋于稳定;美玉米期价的正向冲击在2天内将导致国内玉米期价到最高点,而后趋于稳定;欧元汇率指数的正向冲击,国内玉米期价受冲击较小,趋于0;大连玉米现货价格的正向冲击,导致国内玉米期货价格持续走强。因此,我们可以知道国内玉米期货价格对美玉米期价的反应滞后1天,对欧元汇率、大连玉米现货价格的反应无滞后。从方差分解结果看到,随着时期的增加,国内玉米期货价格自身的方差贡献率逐渐减小,美玉米期货价格、欧元汇率、大连玉米现货价格变量的方差贡献率逐渐增大。因此,国内玉米期货的动态模型模拟的变量选择基本是合理的,模型可以运用于玉米期货价格的动态滚动预测。表4 基于VAR模型的方差分解结果 Period S.E. LNP1 LNP2 LNER LNP02 1 0.006440 100.0000 0.000000 0.000000 0.000000 2 0.008390 97.84612 1.730057 0.019881 0.403939 3 0.010185 96.26269 2.743751 0.014411 0.979150 4 0.011761 94.51076 3.651053 0.011105 1.827083 5 0.013220 92.72602 4.397420 0.012108 2.864451 6 0.014590 90.91139 5.021070 0.017317 4.050225 7 0.015895 89.09668 5.534208 0.026064 5.343051 8 0.017146 87.30253 5.949710 0.037569 6.710186 9 0.018350 85.54510 6.279032 0.051165 8.124703 10 0.019514 83.83564 6.533103 0.066314 9.564944 七、 本文结论及建议通过上述分析可知,我们基于日数据研究了影响国内玉米期货价格的因素及对未来走势做了模型研究。通过所作的Granger因果关系检验结果看到:玉米现货价格、美玉米期货价格、美元汇率对国内玉米期货价格的引导作用较强,期货价格均对现货价格有引导作用,说明玉米期货价格对现货价格具有一定的发现作用;CBOT玉米期货价格对国内玉米的引导作用较强,国内玉米期货价格对CBOT玉米期货价格的引导作用较弱。通过所作的长期协整方程,我们得到的结论如下:美玉米连续期价对大连玉米期价的弹性是1.29,大连玉米现货价格对大连玉米期价的弹性是1.04,欧元兑美元汇率对大连玉米期价的弹性分别为-0.97。从最终建立的短期动态方程可看到:国内玉米期货价格受其自身滞后1至2天的累积影响,且滞后一天影响最强;国内玉米期货价格受大连玉米现货价格、美玉米期货价格、欧元兑美元汇率滞后1至2天累积影响,滞后一天基本比滞后2天影响强;从最终建立的模型各项评价指标来看,模型具有较好的统计性质,从拟合值及预测值结果看均具有较好的拟合及预测精度。因此,模型对国内玉米期货交易风险控制具有较好的参考作用;我们通过美玉米期货价格、大连玉米现货价格、欧元兑美元汇率可以准确,及时预测出国内期货价格的变动及趋势,从而可以及时规避玉米期货交易风险。最终,我们通过冲击反应分析得到结论如下:国内玉米期货价格对美玉米期价的反应滞后1天,对欧元汇率、大连玉米现货价格的反应无滞后。说明国内玉米期货价格的走势和期货价格走势具有一定的趋同性。综上,通过对国内玉米期货价格的定量建模研究,给我们的启示是:通过准确预测国内玉米期货价格的波动及趋势,为投资者提供交易参考。尤其是为国内玉米的现货企业及销售商的套期保值提供了强有力的理论支持。