图1 DCE C0505日K线图

11月份大连玉米基本延续月前1130-1173之间的区间震荡走势,持续的窄幅震荡使大连玉米的交易活跃程度在上半月有所减弱。但这种低迷的状态在11月25日一天发生了大的突破。主力C0505合约当天高开高走,收盘1169元/吨,日比上涨近20点,期价突破了前期震荡的箱体;其成交量更是激增,由前日的73946手增至189448手,打破了玉米期货上市首日C0501合约创下的155846手的成交记录。目前C0505合约的日K线图基本仍成上升排列,但是由于25日上涨过后连续两天的下跌,其上升趋势已变的平缓。

美盘玉米如下图所示,11月月初突破前期震荡区间底部200美分震荡走低,后震荡上行但未能到达前期震荡区间顶部209美分便又下探底部运行价位,后又创新低191美分。从K线图形可以看出,11月中旬玉米期价虽走出了一个小的圆弧底,但由于供大于求的基本面不支持价格走高,所以其后重心明显下移。

但最近外盘玉米价格出现了反弹,主要是受美国玉米出口增加的影响。期价反弹至前期振荡箱体顶部209美分附近。

国内现货市场方面,11月份供给因素主导市场。由于供给预期压力较大,市场价格一直处于一个低位运行的态势。其中,吉林长春二等玉米出库价在1000元/吨左右,黑龙江哈尔滨地区二等玉米出库价1080元/吨左右,辽宁沈阳地区二等玉米出库价为1120元/吨左右。

走势分析

供给状况-季节性压力

今年是全球玉米丰收的一年。美国、中国等主要玉米生产国的产量都达到了历史上较高的水平。美国农业部11月最新报告再次将玉米产量调高,显示04/05年度全球玉米产量预测达69128万吨较去年增加7229万吨,相对增幅为10.46%。其中美国玉米产量达29823万吨,较10月预测增加324万吨,增幅1.09%;我国玉米产量12600万吨,月比增加400万吨,相对增幅为3.17%;年比增加1017万吨,相对增幅为8.07% 。

11月25日国际谷物理事会(简称IGC)发布月报,其产量预测超出了美国农业部报告的水平。报告指出全球2004/05年度的玉米产量为6.96亿吨,比上月预测值高出了1010万吨,其中将我国的玉米产量调高到1.28亿吨,较IGC10月份的预估值1.22亿吨调高了600万吨,高于美国农业部11月份报告中的1.26亿吨,调高产量的原因在于单产好于先前预期,这说明市场供给量有增无减。

国内方面,国家粮油信息中心也预计我国今年玉米总产量将达到1.276亿吨,大大高出去年的1.16亿吨,涨幅达10%,其中吉林玉米产量为1850万吨,预计今年东北三省及内蒙玉米总产量将达到5003万吨,高于去年近1000万吨,为5年来的最好水平。

从以上三家粮食权威机构的预测结果可以看出,今年的玉米产量将会达到历史上较高的水平,这对缓解日益增长的玉米消费需求和较低的玉米库存储备提供了保证,但是对于11月份这样的收获季节来说也为玉米价格带来了较大的压力。目前供给压力及对供给的心理预期压制着国内外的玉米市场走势。11月份由于粮食大面积收获,而需求不能跟进供给,使得价格处于一个比较低迷的时期,这也是除了玉米丰产因素外的季节性压力所至。

需求状况-未来支撑

首先还是先来看一下美农业部的最新预测。11月报告显示04/05年度全球需求消费量达67835万吨,去年为64567万吨,增幅4.8%。可以看出相对于供给的增幅需求增长量并不是很大。预测我国的需求消费量为13300万吨,年比增加360万吨,相对增幅为2.8% 。美国需求量为22467万吨,较去年增加1231万吨,相对增幅5.48%。

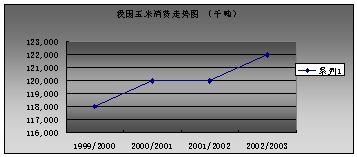

从全球产需预测来看,供给大于需求1293万吨,这将转化为期末库存;而从我国的供需来看,虽然今年产量大幅提高,但是由于我国近几年来需求增长很快,所以根据农业部的预测仍存在需求缺口700万吨,这成为国内玉米价格的一个支撑,使玉米在目前供给主导的条件下维持低位震荡但不会大幅下滑。未来随着季节性压力的逐步减弱,需求的不断提高,玉米价格将会有所回升。

期末库存---历史低位、支持价格

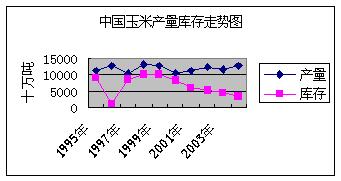

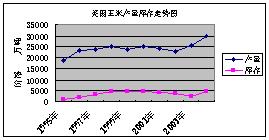

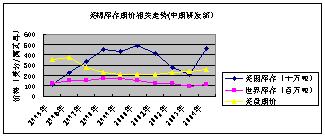

美农业部11月预测04/05年度全球玉米期末库存达10871万吨较去年增加1293万吨,这是玉米库存连续5年下降后的首次回升,目前库存消费比为16%,仍低于粮食安全线18%;美国玉米期末库存达4619万吨,而去年为2433万吨,年比增加2186万吨,增幅较大;而我国的库存预计为3305万吨,年比缩小1070万吨,相对减幅为32.4%。

从上图可以看出,我国玉米期末库存已经处于历史低位区,库存的减少将对玉米价格形成一定支撑。从美盘玉米期价与全球玉米期末库存及美国玉米期末库存的比较我们可以看到,玉米价格与期末库存一般成一种负相关的关系(如下图所示),其中美盘玉米期价与美库存的相关系数为-0.697,说明较低的库存水平一般不会对应过低的价格。11月份玉米期价的走势虽然主要是资金的推动的结果,但已经略微显现出了人们对我国目前低库存水平的担忧以及未来消费需求的预期。

国内现货市场---运行较为平淡,短期抑制价格走高

11月份玉米现货市场购销仍然比较平淡,新玉米陆续收购,但进度比较缓慢。除港口地区玉米价格小幅回升外,国内大部分地区玉米价格变化不大。东北地区由于粮库改制导致粮库收购新玉米有所延迟,部分为粮库代收的企业也在观望,不能积极入市采购。而农民目前惜售心理也比较强,送粮农民数量较少;关内产区用粮企业采购力度也不大,基本是随用随采;北方港口地区由于海运费的上涨出口装船数量有所增加,玉米价格小幅上涨;南方港口地区因近期到货量减少,玉米价格有所回升。

本月饲料市场需求表现仍不很旺盛,国内销区玉米供给能力较前期增强,促使销区玉米价格下滑。据了解,多数饲料企业玉米原料库存已为数不多,但企业的观望心理较强,采购并不积极。南方地区新玉米收购价格在1200元/吨左右,价格运行比较平稳。

可以看出,由于基本面未有大的变化,目前现货市场不足以支持玉米期价形成有效的反弹,短期来看供给的季节性压力仍会主导市场的走势,价格应该会震荡回落继续低位整理。

海运费率不断攀升,国内玉米优势增强

出口是影响国内玉米价格的重要因素。在玉米出口方面,美国是我国最强劲的竞争者。近期由于海运费率居高不下并不断攀升使得美国出口亚洲的玉米成本大幅增加,目前美国至亚洲海运费已涨至60-70美元/吨,而我国至韩国的海运费仅为15-18美元/吨。以63.4美元/吨的海运费来计算,美国玉米达到国内的到岸完税价约为1610元/吨,远高于国内南方销区价格,这不但提高了国产玉米在国内的竞争力,同时出口的优势也在增强。

据海关数据,10月份我国出口玉米48,572吨,依然是较低的水平。1至10月份我国累计出口玉米193万吨,同比降84.2%。但考虑到2004年我国玉米出口计划440万吨,11到12月还有近250万吨的出口计划可用,所以11月份到1月份我国玉米出口将会有所加快。

年末需求有待提升

岁末将至,临近年关国家粮食收储将会陆续展开,由于目前我国玉米库存已经处于一个历史较低的水平,所以粮库及粮食收购企业的收储将会对玉米价格起到一定的提振作用。且考虑到节日临近市场对家禽肉类产品的需求将会有所增加,饲料消费会随之增长,相信会带动玉米需求摆脱当前平淡的状况。

技术分析

美玉米连续日K线长期走势图

从美盘玉米98年以来的长期走势来看,目前玉米价格处于200美分低位以下,而200美分以下的位置属于历史低位区,玉米在这一区域下行的幅度已明显变缓,从美盘基金持仓来看,11月份基金空头减仓的迹象较明显,而多头数量有所增加,说明市场继续看跌的气氛已不是很浓。但是就目前的量价运行来看,市场短期还不具备反弹的动能,尚处于一个低位盘整储备能量的时期,未来下跌的空间不会很大,筑底反弹可能性较大。

大连玉米本月走势与CBOT相背离,在成交量持仓量激增的配合下价格突破前期窄幅震荡区间走高,但是由于量价配合时间较短,价格冲高回落走势趋缓,说明多头能量和信心积聚不足,上涨主要是资金技术性推动的结果,所以短期玉米仍可能会以震荡调整为主,待基本面明晰后突破寻找方向。

后市展望

综合以上分析,笔者认为短期国内基本面仍未发生大的改变,需求能量尚未体现出来,玉米市场仍会显示出供大于求的特征,供给的季节性压力仍会主导市场的走势,所以玉米价格短期内将会以弱市震荡调整为主。但从长期来看,由于收获季节过后,需求特征会逐渐显现出来,加之今年我国玉米库存进一步下降(目前已降至3305万吨,年比下降1000多万吨)及船运价格提高使得美国对亚洲玉米市场出口成本增加,进而有利于我国对亚洲国家增加玉米出口,因此,未来玉米市场利多因素将会逐渐体现,玉米期价中长期可望起稳反弹。