进入2024年以来,活牛和牛肉价格一路下跌,直至5月底开始跌幅收窄,部分地区活牛和牛肉价格触底反弹,但全国行情仍处于底部徘徊的状态,肉牛养殖户持续亏损。进入三季度,在宏观和终端消费预期的共同带动下,牛肉价格有望走出低谷,但国内产能仍较为充足,预计上涨幅度受限。

漫长跌价终结束,山东牛肉价格小幅走强

上游活牛价格上冲,带动牛肉价格上涨。据山东省畜牧兽医局数据显示,2024年7月第三周,山东活牛均价为24.00元/公斤,较上周上涨0.19元/公斤,较年初29.28元/公斤下跌5.28元/公斤,跌幅为18.03%;较2023年同期的27.17元/公斤下跌3.17元/公斤,跌幅为11.67%。如图1所示,活牛价格率先触底反弹,带动牛肉价格回升。

尽管牛肉价格出现一定反弹,但较年初仍有一定差距,牛肉价格触底后小幅偏强。7月第三周,山东牛肉均价为58.64元/公斤,较上周上涨0.04元/公斤,较年初74.94元/公斤下跌17.09元/公斤,跌幅21.75%。

供应方面,国内肉牛养殖规模扩大,存栏量提升导致牛肉产量持续增长;且进口量也有不俗表现,2024年上半年牛肉进口量同比增长了17%;而需求方面,在目前阶段,国内肉类消费处于淡季,整体需求较为疲软。但即便如此,国内对于高品质肉类的需求增加,高端牛肉产品的市场需求仍然存在。

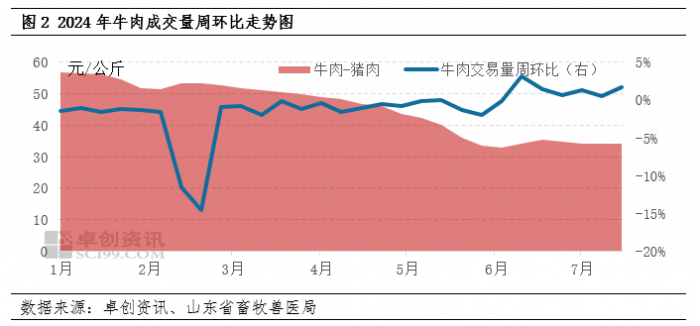

牛肉和猪肉价差缩小,一定程度上刺激牛肉需求

猪肉价格进入5月后一路上涨,6月价格回调后再次涨至高点,7月白条猪肉出厂均价23.91元/公斤,较1月18.59元/公斤上涨5.32元/公斤,涨幅为28.62%。批发环节和零售环节相应上涨,但牛肉价格跌至低位,牛肉和猪肉价差不断缩小,因此消费者采购牛肉的积极性相应增加。牛肉交易量环比趋势在6月第三周开始由负转正,牛肉需求明显增量,且环比增长保持正数。

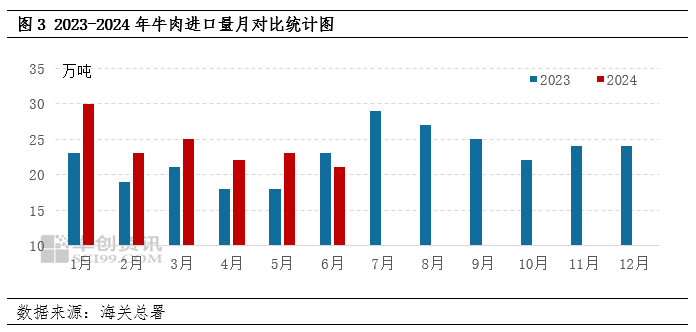

2024年6月进口量同环比双减,助力牛肉价格止跌调整

行业盈利惨淡,进口量由增转降。据海关总署数据显示,2024年1-6月,我国进口牛肉144万吨,同比增加17.0%,其中6月份进口牛肉21万吨,同比减少10.8%,环比减少8.70%,这是今年以来首次同环比为负。国内牛肉价格跌至低位,进口商利润压缩甚至亏损,因此进口量下降明显。

5月底开始牛肉价格有跌幅收窄的迹象,部分地区的大型养殖场逢底介入,育肥牛补栏量增加,在一定程度上托底市场价格。政策方面,农业农村部办公厅发布了《关于稳定肉牛生产发展的通知》,对于牛肉市场也起到了一定的提振作用。综合各方因素,肉牛价格在6月止跌。

综上所述,牛肉需求略有增量,且进口冻牛肉减少,在秋冬季节牛肉消费预期增长的共同支撑下,预计牛肉价格将会逐渐稳定并窄幅偏强,但国内产能充足,行业扭亏为盈压力仍存。

牛肉价格上涨预期受限的主要因素:

国内产能供应充足:上半年国内牛肉产量为327万吨,同比去年315万吨增加12万吨,增幅为3.81%,牛肉产量继续增加,供应端压力犹存。

进口低价冻牛肉持续冲击:虽然6月进口量由增转降,但2024年1-6月我国进口牛肉144万吨,同比增加17.0%,且目前国内对进口牛肉的依赖度高达30%,因此进口低价冻牛肉仍将持续冲击国内市场。

奶业寒冬,淘汰奶牛不断增加:今年奶业需求减量尤为明显,行业亏损明显,因此淘汰奶牛在一定程度上增加了牛肉的产能供应。

低价产品需求增量:由于餐饮、预制菜等行业转向综合成本更低的冻肉,且冻肉库存高企,包含进口冻肉和国产冻肉,因此国产鲜牛肉消费空间受到挤压,进一步压制国产牛肉价格的上涨预期。

综合来看,牛肉价格上涨预期受限,短期价格仍将处于底部磨底状态,在产能充足的前提下,价格难有明显涨幅。