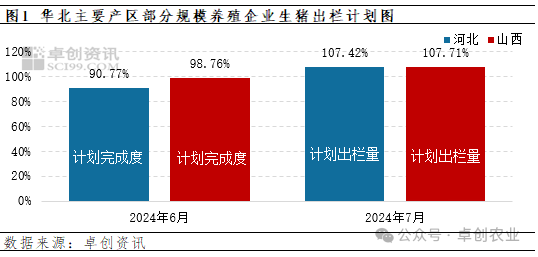

【导语】7月份华北重点养殖省份的生猪出栏计划量增加,但从需求端来看,增加空间有限。7月份生猪市场或供大于求,价格有环比回落可能。1. 7月份华北生猪供应量有增加可能6月份养殖端曾出现压栏增重表现,生猪出栏时间延后。总体来看,6月份生猪市场出栏速度由慢到快,但出栏计划仍然未完全完成。根据卓创资讯监测,6月份河北样本企业生猪出栏计划完成度为90.77%,山西为98.76%。在此情况下,部分生猪挪至7月份出栏,生猪出栏计划增加,河北出栏计划增加7.42%,山西出栏计划增加7.71%。

此外,5-6月份河北等区域二次育肥热度较高,部分二次育肥猪源或陆续增重至130-140公斤、甚至部分或涨至150公斤。在夏季肥猪消费较差的情况下,压栏增重行为或减少,该批次二次育肥猪或陆续释放,进一步增加生猪供应。2. 屠宰量有下滑可能从2024年情况来看,7月份华北生猪屠宰量下滑概率较大。首先,7月份属于猪肉终端需求淡季,从华北重点企业的屠宰量历史数据来看,近五年以来7月份的日均生猪屠宰量多数年份呈下滑态势,仅2023年由于屠宰企业集中入库冻品而出现屠宰量淡季上涨的情况。从历史规律来看,7月份生猪屠宰量有较大的下降概率。

| 年份 | 6月 | 7月 | 环比增减幅 |

| 2019年 | 8804.74 | 7508.70 | -14.72% |

| 2020年 | 8379.52 | 7697.83 | -8.14% |

| 2021年 | 10667.14 | 10134.32 | -5.00% |

| 2022年 | 13076.90 | 8106.19 | -38.01% |

| 2023年 | 11060.95 | 12116.67 | 9.54% |

其次,从目前屠宰企业反馈的白条走货情况来看,下游接货能力偏弱,生猪屠宰量提升空间不足,7月份需求或继续疲软。第三,自6月份生猪价格涨至较高位以来,下游白条分割数量逐步减少,需求较少、亏损较普遍,部分白条猪肉分割厂家暂停分割业务,对需求亦有利空影响。第四,今年的冻品入库情况与去年不同。在猪价较高的情况下,屠宰端主动入库行为减少,出库行为增多,今年7月份或难以出现2023年7月份屠宰端集中入库的行为,屠宰量增加概率较小。3. 7月份华北生猪价格或环比回落月初出栏计划相对有限,生猪价格或短暂上涨。但随着出栏量的陆续增加,市场行情或开始回落,中旬价格或跌至本月低位。部分养殖户规划冬至前的出栏计划,7月份或开始补栏部分中猪进行二次育肥,在价格跌至17元线附近时,二次育肥或再度集中入场,对行情有带动作用,7月下旬行情或上涨。其中,由于前期二次育肥补栏较多,因此7月份华北区域二次育肥猪源出栏量亦有增加可能,届时猪价下滑幅度或大于全国猪价降幅,当前河北猪价高于全国均价,而到低点时或低于全国均价。下旬河北二次育肥补栏量或较大,届时猪价涨幅或超越全国涨幅。综合来看,卓创资讯预计7月份华北生猪价格或呈现涨-跌-涨的走势,月均价低于6月水平。