•2023年全球肉类贸易收缩,反映了主要进口国的国内产量和库存增加,世界肉类产量有所增加,受一些主要生产地区有利生产条件的推动,不同肉类品种产量均有所增加。

•自2023年7月以来,由于进口需求疲软,出口充足,国际肉类价格呈下降趋势。

全球肉类价格

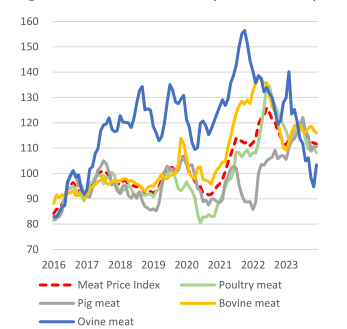

表1 FAO猪牛羊禽肉价格指数 (2014-16=100)

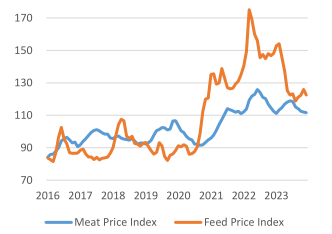

表2 FAO肉类与饲料价格指数 (2014-16=100)

国际肉类价格自2023年7月以来呈下降趋势,原因是在进口需求低迷的情况下,出口充足。2023年,粮农组织肉类价格指数平均为114.7点,比2022年下降4.0点(3.4%),其中羊肉价格跌幅最大(12.7%),其次是牛肉(9.3%)和猪肉(6.5%),而猪肉价格上涨(10.8%)。大部分下跌发生在2023年下半年,主要反映了在全球需求疲软的情况下,主要出口国的出口充足。羊肉价格创下了全年最大跌幅,主要是由于大洋洲的可出口供应增加,而该地区的屠宰量创下了多年新高。2023年,由于几个主要进口国,特别是东亚和中东的需求下降,全球对羊肉需求仍然低迷。

2023年下半年,由于主要出口国,特别是南美洲和大洋洲的主要出口国进入肉牛淘汰周期,其可出口量充足,国际牛肉价格也显著疲软,与此同时,东亚和中东的主要进口国进口速度放缓。

至于禽肉,国际价格的下降充分反映了进口国产量高导致的充足供应,尽管禽流感疫情造成了广泛的负面影响。

相比之下,由于2月至7月价格走强,2023年国际猪肉价格的年平均值有所上涨,主要原因是生产成本上升和动物健康疾病的爆发限制了出口。然而,自8月以来,猪肉价格在四个月内急剧下跌,反映出主要进口商的需求疲软,尤其是中国,欧盟猪肉出口量增加,生产出现复苏,而国内需求仍然低迷。

全球肉类生产趋势

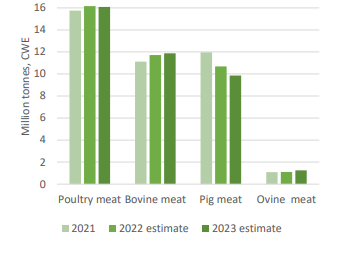

2023年全球肉类产量增长1.5%,达到3.71亿吨(相当于胴体重量)。肉类产量增加大部分来自禽肉,其次是猪肉、牛肉和羊肉。

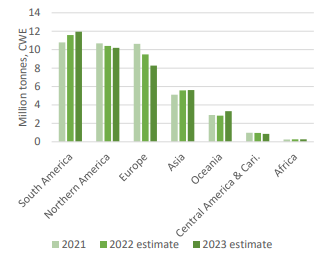

从地区来看,亚洲推动了全球肉类产量的增长,特别是中国猪肉产量有所增加。南美洲肉类产量增加主要集中在巴西,大洋洲肉类产量略有增加,尤其是澳大利亚的牛和羊肉,中美洲和加勒比地区的产量略有增加。这些增长部分被欧洲猪肉产量的大幅下降所抵消,非洲和北美整体肉类产量下降。

考虑到国家层面的生产表现,中国、巴西、澳大利亚、越南和印度的肉类产量显著增加。这些增长被欧盟、美国、英国和土耳其产量大幅下降部分抵消。

中国肉类总产量迅速增长,与去年相比增长了4%以上,上升到约9900万吨。巴西,肉类产量增长主要反映了肉牛的扩张,这是由于肉价下跌导致母牛屠宰量增加,以及禽肉在玉米供应量较低的情况下受益于有利的投入成本和饲料价格。全球需求也是推动巴西肉类产量的一个重要因素,因为尽管在野生鸟类中发现了高致病性禽流感(HPAI)病例,但该国商业家禽养殖场仍然没有感染高致病性禽类流感病毒。

澳大利亚肉类产量上升,达到了十年来的最高水平。干旱条件限制了牧场的可用性,也导致了牧民牛群重建需求的下降,增加了对母牛和肉羊的屠宰。

在越南,由于政府简化了疫病控制措施,增加了对该行业的投资,农场整合,降低了饲料成本,肉类产量增加,畜禽存栏数量恢复。此外,随着旅游业的反弹和疫情结束后的经济复苏,酒店、餐馆和机构部门对肉类需求增加,也带动畜产品销售量增加,从而扩大了肉类生产。

在印度,受城市消费者增长、可支配收入较高的家庭和饮食习惯变化的需求推动,肉类产量的增长是由禽肉带动的。与此同时,受国内外需求增加的推动,牛肉产量连续第三年增长。

由几个国家和地区肉类产量下降,其中欧盟降幅最大,美国、英国和土耳其降幅显著。就欧盟而言,由于ASF疫情的持续影响和高昂的投入成本导致猪肉产量急剧下降,屠宰数量和重量减少导致羊肉产量下降,禽肉产量则增长。

美国肉类产量也出现下降,这是由于牛存栏下降,以及干旱条件和饲养场利润率降低导致胴体重量降低,牛肉产量下降。同样,英国和土耳其肉类产量也有所下降,是由于投入成本上升导致畜牧业萎缩,反映出2023年上半年饲养成本高和高致病性禽流感爆发导致禽肉产量下降。

就主要类别的肉类产量而言,家禽生产推动了整体扩张,其次是猪肉、牛肉和羊肉。

全球肉类贸易趋势

表3 全球不同肉类出口形势

表4 全球不同地区肉类出口形势

全球肉类贸易收缩,反映了主要进口国肉类产量增加和高库存。2023年,全球肉类和肉制品贸易下降1.5%,至4050万吨(胴体重量当量)。南美洲和非洲国家肉类进口大幅下降,尤其是禽肉,欧洲猪肉和牛肉采购减少。大洋洲肉类进口也有所下降,其中大部分下降集中在猪肉进口上。相比之下,中美洲和加勒比地区的肉类进口有所扩大,所有肉类类型都有所增加,但主要是禽肉。与此同时,北美和亚洲的进口总体保持稳定。

在国家和地区肉类贸易层面,日本肉类进口量下降幅度最大,其次是菲律宾和美国等。日本肉类产量和库存增加导致肉类进口减少;尽管将猪肉进口关税税率延长至2023年底,但菲律宾国内产量上升导致进口下降。在美国,消费者需求疲软,部分反映了通货膨胀的加剧和购买力的下降,是所有肉类类别需求下降的原因,牛肉进口则因国内供应减少而增加。

相比之下,墨西哥、越南、马来西亚和加拿大的肉类进口增加,主要是由于国内需求增加,伊拉克肉类进口增长则由于国内供应紧张。与此同时,在经历了两年的进口收缩后,作为世界上最大的肉类进口国,中国由于食品销售的改善而保持稳定。尽管如此,由于肉类库存和国内产量的增加,增长仍然受到限制。

2023年全球肉类贸易下降在很大程度上反映了少数主要出口国的出口下降,尤其是欧盟、土耳其、英国、美国和加拿大等。在许多情况下,可出口肉类供应的减少或与动物疾病相关的贸易限制是肉类出口量下降的原因。只有几个国家,尤其是澳大利亚和巴西,2023年肉类出口继续扩张,很大程度上归功于它们在国际市场上有竞争力的价格。此外,印度和泰国肉类出口增长,尤其是禽肉,这反映出东亚国家的出口可获得性提升,需求也在增加。

按肉类类型划分,全球肉类贸易收缩主要集中在猪肉出口量上,其下降了7.9%(84.2万吨),禽肉下降了0.4%,而牛肉和羊肉的全球出口贸易增加了1.4%和12.2%。