进入7月份,国内生猪市场“五味杂陈”,生猪市场出栏增量一般,养殖端存在惜售的情绪,而消费市场,目前,生猪以及猪肉刚需较弱,其中,生鲜猪肉消费处于淡季,近期高温持续,居民食欲下降,生鲜猪肉需求低迷,屠宰场开工率偏低运行,下游订单缺失。受阶段性市场购销两弱,市场以底部弱稳为主。

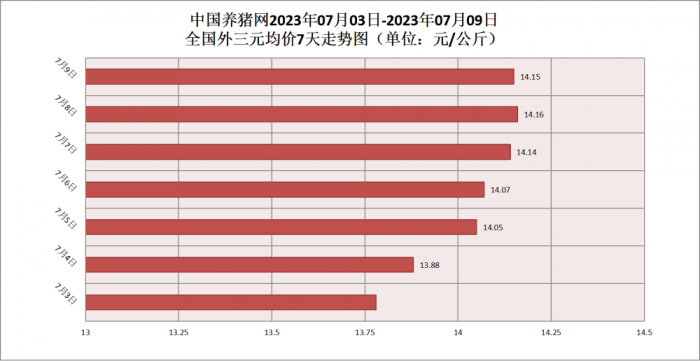

受市场变化的影响,7月份以来,猪价波动较强。月初,生猪出栏均价节节走高,均价上涨幅度达到了0.42元/公斤,外三元生猪出栏均价冲高14.08元,猪价呈现“翘首”的表现。但之后猪价再次走低,7月8日,屠企报价跌至13.96元/公斤,生猪均价再次跌破了14元/公斤,而国内玉米行情持续走高,猪粮比值低于5;1,猪价过度下跌仍处于一级预警的阶段。从详细数据对比来看,2023年7月10日全国外三元生猪均价为14.15元/公斤;较昨日报价平稳,较8日(14.16元/公斤)下跌了0.01元/公斤,较上月(14.24元/公斤)下跌了0.09元/公斤。其他生猪品种方面,生猪内三元均价为13.88元/公斤,价格较昨日(13.87元/公斤)上涨了0.01元/公斤;生猪土杂猪均价为13.45元/公斤,价格较昨日(13.41元/公斤)上涨了0.04元/公斤。全国外三元生猪价格呈现小幅下跌走势,内三元、土杂猪价格均出现小幅上涨。

然而当前生猪市场多空因素交织,猪价陷入“怪圈”,市场或将呈现“上有顶,下有底”的走势,市场底部僵持的态势或将突出目前,猪价维持弱稳的局面,市场处于底部拉扯的区间,市场购销表现低迷。受阶段性情绪变化,养殖端出栏增减多变。7月中下旬前,随着集团化猪企出栏计划减少,消费市场缓慢回升,市场看涨情绪转浓,二次育肥或将缓慢入场,猪价或有波动偏强的走势。

收储影响不明显,存在一定托底作用

今年上半年的消费总体一直处于淡季水平,春节期间也没有出现季节性的高峰需求。所以在供给强需求弱的情况下,猪价自今年1月份以来一直处于低位水平,且此后多次出现探底。

值得关注的是,能令市场为之振奋的冻猪肉收储工作即将启动。自今年2月份年内第一批猪肉收储工作结束后,已过去近5个月。布瑞克农业大数据研究总监林国发表示:中央猪肉储备将有利于维护市场平稳。6月猪价仍震荡偏弱,在14元/公斤附近徘徊,月底跌破14元/公斤,养殖主体对后市悲观情绪转浓,市场阶段性出栏有加快迹象。他认为,2023年上半年生猪养殖持续亏损,但养殖场户仍有一定现金流,生猪产能去化节奏缓慢,综合预计下半年猪价维持底部震荡走势。中国生猪预警网分析师冯永辉表示:在过去这段时间,部分省份发布的收储情况来看,对生猪价格的影响并不是特别明显,但我们也看到价格基本上已经触底,没有进一步的下跌,收储托底的作用还是有一定的作用,目前对价格的拉动可能力度相对比较有限。

业内表示未来猪价三季度或有望回升

卓创资讯生猪行业分析师牛哲表示,上半年国内生猪价格呈小涨后震荡下滑走势:“2023年上半年生猪市场运行的高点出现在2月末,价格达到15.95元/公斤。1月份受元旦以及春节假期提振,民众消费意愿逐步回升,产品走货速度显著加快,猪价有所上涨。但随着国内终端市场进入传统消费淡季,猪价短时走低,随后在二次育肥大量进场,以及屠宰企业持续入库的双重提振下,2月份至3月份猪价再度反弹。但是,由于终端消费疲态难改,无法支撑猪价继续冲高,4月份至5月份国内市场进入磨底阶段,猪价持续在‘14元’关口附近拉锯。6月份受南方猪病点发影响,部分地区低价小标猪大量出栏,对市场造成一定冲击,供需制衡格局被打破,猪价持续下探。”从中长期的行业走势来看,牛哲认为,下半年国内生猪行情或呈现“涨-降-涨-降”的震荡偏强走势,下半年最高点出现在11月份,最低点出现在7月份,而猪价回升至养殖成本线之上或需要8月份之后。2024年整体走势或高于今年同期。高阳表示,据Mysteel数据监测,近期市场猪价偏弱运行,主要是供应宽松、需求寡淡局面延长猪价磨底时间。当前需求仍将延续淡季表现,而供应端产能优化程度有限,不过三季度末开始需求将受传统节日备货支撑,且低价持续阶段产能或将提速优化,下半年猪价磨底时间预期不会太长,有望在三季度末回升。