非瘟影响下的河南生猪市场供需盘点

【导语】冬季随气温下降,叠加春节前后人员及车辆流动频率加快,北方生猪市场非瘟及各种疫情的点状复发成为常态化。近期关于市场的产能去化不绝于耳,针对于上期山东市场调研的疫情状况,接下来针对于河南市场走访情况做以下简要分析。

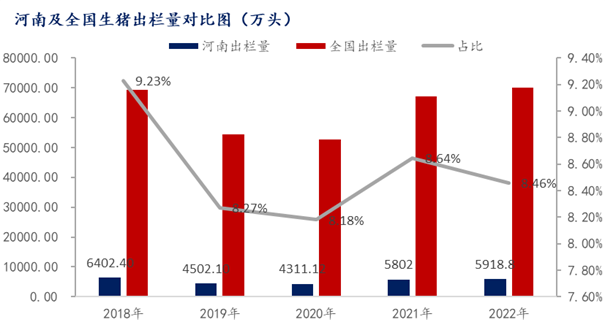

1.省内产能占比持续高位

根据2018-2022年河南地区生猪出栏总量来看,当地生猪产能跌后回升,2022年生猪出栏量达5918.8万头,环比上调2.0个百分点,但较2020年低点涨幅达37.3%,当地生猪产能快速回归。全年出栏较国内总量占比始终保持在8.2%-9.2%,稳居国内前三。因地处中原,其猪源流通较为广泛,主要调往江苏,浙江、两湖、广东等地。猪源调入占比相对较少,若价差合适,东北,山西低价猪源亦有调入。随近年来头部企业快速扩张,叠加疫情亏损的双重压力,当地散户产能变化明显。那么针对于近期市场所关注的当地疫情,二育及情绪等多个热度话题,我们针对于前期河南市场调研走访做以下简要分析。

2.供需结构调整,后续市场存阶段性利好预期

当地疫情:去年12月至今年2月份河北、山东、河南猪瘟相对严重,河南当地部分中小场部分基础母猪受损预估25%-35%,个别受损高达50%,综合饲料端小料销售数据显示,2月份中小散群体销量较年前综合下滑三成左右。但以河南当地3:7的中小散及规模场占比来看,头部企业母猪存栏稳定,随近年来中小散市场不断收缩及养殖模式转移,市场整体影响力度有限,预计省内整体能繁母猪存栏损失率约在5.0%-10.0%。

关于二育:2月份市场二次育肥开始阶段性集中补栏,3月份受疫情及预期影响补栏积极性回落。市场散户减少,叠加风险影响,主流以二育为主。现豫北市场空栏率仍然偏高,预计4月至5月份随疫情稳定补栏或相对集中,对猪价的下滑空间起到一定抑制作用。

屠宰开工:节后部分餐饮订单同比回升, 但鲜销市场整体表现较差,前期开工上涨,屠宰企业入冻比例增大。现在企业开工虽较往年基本持平,鲜销率基本维持在80%-85%,多为被动入库,屠宰企业持续亏损,收购积极性不高。

冻品库存:部分企业2月份底冻品库容达50%-70%,3月份逐渐去库存,冻品多流入经销商/贸易商,终端相对较少。猪价低于7.0元/斤企业入库积极性增加。

后市预测:综合预计3-4月猪价还在底部,消费来看影响不大,主要经济下行抑制消费增长,当猪价7元/斤时二育会不断增多。6-7月份受前期疫病小猪供应减少,短期断档或带动猪价快速回升。现在来看,非瘟疫情影响上游母猪产能缺口有限,加之中大企业后备母猪充裕快速更替,预计下半年猪价涨幅空间不大,高点或短时回升至20.0元/公斤上下,但时间有限,后期仍要关注二育,非瘟及市场情绪变化。

一周热点

- 2023-08-21农业农村部办公厅关于加快推进无纸化出具动物检疫证明工作的 通知

- 2023-08-21猪市走势:八九月份是冻品出库高峰期,建议顺时出栏,及时锁定利润,避免因二次育肥导致不必要的损失!

- 2023-08-18生猪产业当下与未来如何?业内大咖这样说

- 2023-08-18新建猪场如何申请环评,需要申办什么手续?

- 2023-08-18猪市走势:北方反弹上涨,价格分歧较大!

- 2023-08-18印度考虑以折扣价从俄罗斯进口小麦以平抑价格

- 2023-08-172023年上半年生猪屠宰标准化建设示范单位名单公示

- 2023-08-17市场抵触情绪转浓 存栏限制猪价上行空间

- 2023-08-17猪市走势:生猪要迎来新一轮价格上升周期?

- 2023-08-16重磅!通威亿元补贴助力珠三角生鱼养户,收鱼补贴0.15元/斤!公开承诺饵料系数!