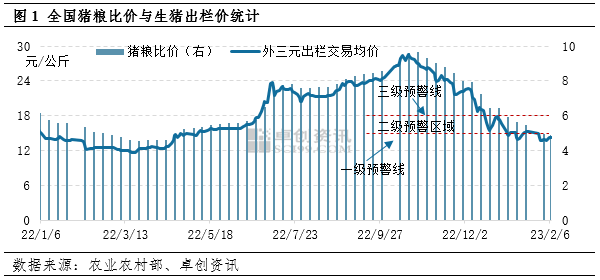

猪粮比价低于一级预警线,冻肉收储有望遏制生猪价格过度下跌势头

【导语】2月上旬,国内猪粮比价持续三周低于5∶1,已满足冻肉收储的条件。春节后市场需求疲弱,供应端相对较正常,市场整体是供强需弱状态,生猪价格处于季节性低位。随着收储政策公布及执行,供过于求的矛盾或得到缓解,生猪价格存在降速减慢并触底的预期。但趋势性上涨仍有待多种影响因素的共同助力。

“猪粮比价”是直观反映生猪养殖成本收益对比关系的重要指标。1月底至2月上旬,国内猪粮比价已连续三周低于5∶1,发改委2月6日表示,将会同有关部门启动中央冻猪肉储备收储工作,并指导各地同步收储。卓创资讯监测数据显示,截至2月7日,外三元生猪出栏交易均价14.30元/公斤,较节前最后一个工作日(1月20日)下跌6.13%;自繁自养头均养殖亏损达到171.39元,较节前最后一个工作日扩大了207.97%。从行业盈利水平来看,猪价的持续下跌使得养殖端的阶段性亏损风险逐步放大。

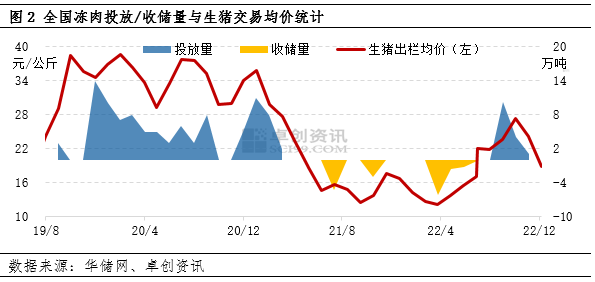

储备肉调节机制稳定市场预期作用大于实际规模影响

2019年9月至2022年11月,发改委共进了多轮猪肉的投放与收储。从图2中可以看出,当生猪价格处于30元/公斤左右较高位时,通过投放猪肉来平抑供需缺口,达到保供稳价的目的;当生猪价格降至12-13元/公斤时,通过冻肉收储稳定业者信心,一是稳定养殖环节的生猪出栏节奏和出栏量,二是恢复屠宰企业的收购需求,促使市场供需两端暂时达到动态平衡,从而实现遏制猪价继续下跌并稳定猪价的目的。从实施的效果来看,储备肉调节机制稳定市场预期作用大于实际规模影响。

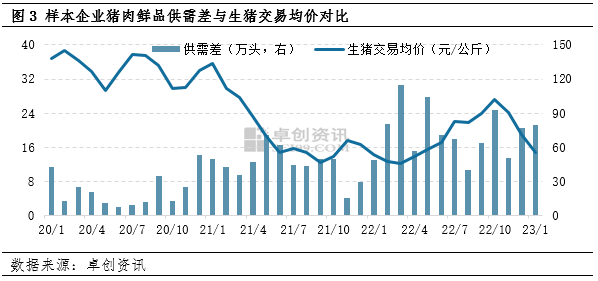

基本面:长周期的猪价运行逻辑是供需关系变化

储备肉收储通过影响短期猪肉市场需求预期,进而反馈至生猪市场,一定程度上对猪价下跌形成抑制作用,缓解养殖端亏损压力,为生产调整提供时间窗口。这其中,猪肉市场供需变化趋势则是重要关注指标,屠宰环节供需矛盾缓解的时间周期与季节性消费的配合程度,即成为生猪价格后市能否稳定的预期基础。根据卓创资讯数据显示,2022年10月至2023年1月,以屠宰环节指标衡量的猪肉鲜品供需差持续处于季节性高位。一方面在于外部因素扰动使猪肉消费旺季预期未兑现,另一方面则由于养殖端的生猪供应增量部分消化进程放缓,给猪价下跌形成了持续性压力,进而造成生猪价格连续三个月下跌。(备注:猪肉鲜品供需差是基于当前市场消费结构的供需代理指标,供需差=样本企业生猪屠宰量-样本企业猪肉鲜销量(按头数计))

预测:2月冻肉收储或能遏制生猪价格过度下跌

猪价在较快下跌过程中,养殖环节容易出现恐慌情绪,通过加大出栏量实现快速的经济效益兑现,较大程度上减少损失。当这种行为成为行业共识时,容易形成“羊群效应”,生猪供应量短时激增。但下游以及终端需求跟进不及时,生猪价格则快速下跌。而屠宰企业基于成本的考虑,则控制或压缩生猪屠宰量(主动分割入库除外),行业内供大于求的矛盾突显,猪价则继续下跌并向成本线靠拢。长此以往,则形成不良循环,极易出现“猪贱伤农”现象,生猪产能出现萎缩,导致生猪价格进入新的上行周期。

截至2月7日,卓创资讯样本监测数据显示,2月平均日度生猪屠宰量1.44万头,环比减少31.61%;猪肉鲜销量1.25万头,环比减少26%,屠宰环节仍是供强需弱状态,冻肉库存压力略有增加。这也与春节后猪肉需求季节性减少的特点有关。从生猪供应的角度来看,卓创资讯调研样本规模企业2月份日度生猪出栏计划环比增加16%。所以生猪养殖以及屠宰环节均是供需双增且供大于求的状态,将利空猪价。但目前猪价已跌至成本线以下,部分养殖单位出现抵触情绪。随着冻肉收储政策发布,2月上旬业者或出现惜售现象,生猪出栏节奏或放缓,猪价或暂时触底企稳。从行业供需关系来看,2月份猪价整体偏弱运行,收储政策或能起到短时的托底作用;猪价触底反弹仍有赖于供需关系改善,以及冻肉收储的数量、价格以及持续性。

综上所述,春节后国内生猪价格走弱,主要是季节性供强需弱导致。随着冻肉收储政策发布及实施,生猪市场或出现短暂的供需平衡,猪价或触底企稳。但趋势性上涨还需关注生猪行业自身供需关系以及政策面等多因素的共同作用。

一周热点

- 2023-02-16从“玉米”视角解读一号文件 重点关注五个方面

- 2023-02-16中央一号文件对豆粕市场行情有何影响?

- 2023-02-16国际小麦替代作用增强 国产玉米受挤压

- 2023-02-16农业农村部召开视频会议部署2023年畜牧兽医统计监测工作

- 2023-02-162022年全国饲料工业发展概况

- 2023-02-15关于征求农业行业标准《实验动物福利要求》(公开征求意见稿)意见的通知

- 2023-02-15农业农村部办公厅关于开展2023年畜禽养殖标准化示范创建活动的通知

- 2023-02-14印遇龙:多管齐下助推中国猪肉品质走向更高端

- 2023-02-14基因编辑母鸡:家禽养殖行业的新希望

- 2023-02-14如何看待猪肉价格波动?