一、2022年生猪市场形势

2022年猪肉产量预计增幅较明显,市场情绪影响出栏节奏。从国内生产来看,预计全年猪肉产量较上年增5.9%,供给量预计较上年增1.9%。总体来看,市场情绪对三季度和四季度出栏节奏影响显著,导致供给出现明显后置的特征。从不同季度来看,一季度同比增幅较大。从不同月份屠宰量来看,3-4月份同比激增超过50%,5月份开始环比下降,7月份同比下降,11月份环比明显增长,同比降幅明显收窄,预计12月份或同比略高于上年同期。

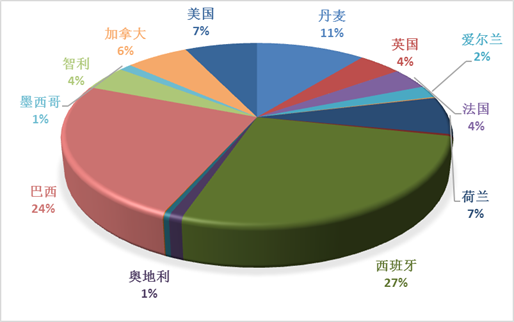

猪肉进口明显下降。从猪肉进口来看,预计全年进口175万吨,同比下降52.8%。2022年1-11月份猪肉进口155.8万吨,同比下降56%。主要来自西班牙、巴西、丹麦、美国、加拿大,分别占进口总量的26.9%、24.2%、10.8%、7.2%和6.2%,合计75.4%。总体来看,上半年进口低位,下半年缓慢恢复。猪杂碎进口99.9万吨,同比下降16.1%,预计全年进口109万吨左右。

消费需求受影响显著。2022年上半年消费处于淡季,消费下降而供给增加;三季度供给下降叠加消费短期提振,带动猪价持续反弹;四季度中后期猪肉价格较高叠加疫情又导致短期消费低迷。总体来看,无论家庭消费、餐饮消费和加工消费均呈现部分时间低迷的特征,对短期猪价产生明显影响。

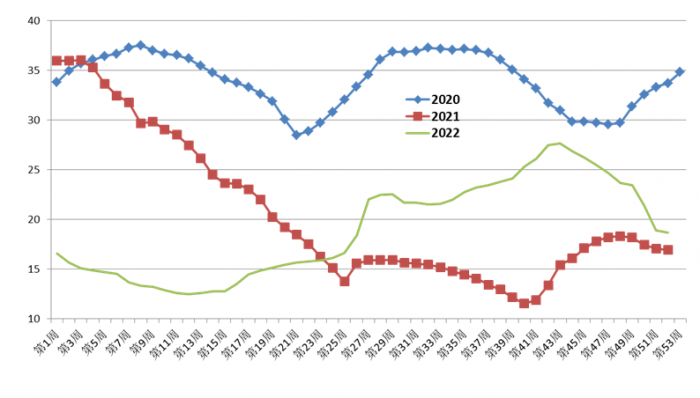

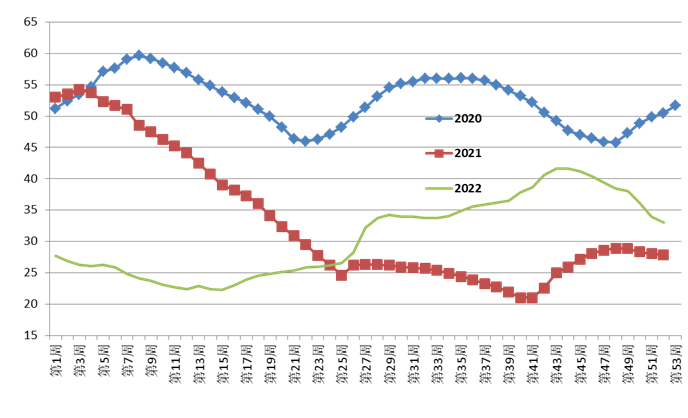

2022年生猪均价较上年小幅下跌,存在超涨和超跌现象。2022年生猪和猪肉均价分别为19.01元/公斤和30.70元/公斤,分别同比下跌7.2%和7.7%。总体来看,如果养殖户生产经营没有受到疫病影响,自繁自养养殖户2022年为第4年连续的盈利期,平均1头盈利约300元,较上年小幅下降。

2020-2022年生猪周价格走势(元/公斤)

2020-2022年猪肉周价格走势(元/公斤)

2022年1-11月份猪肉进口来源及占比

二、近期猪价跳水原因分析

虽有局部时间反弹,但猪价持续下跌后近期猪价整体低位震荡。2022年11月以来生猪价格从一公斤28到17元,两个月降了11元,有些天降幅甚至达到1-2元。供给短期内缺乏弹性,6个月以前的仔猪供应量以及近3个月中大猪存栏已经决定了供给面。消费下降、供应量上升挤压了价格和盈利。

首先是消费低迷,尤其是近期南方地区。新冠疫情防控放开后,餐饮集团消费不升反降,北方和南方先后受到影响,居民在家饮食清淡,户外户内消费、加工消费锐减,当地短期屠宰量、生猪外调量明显下降。同时,相对而言,南方人均猪肉消费量较高,但近期的疫情冲击南方的消费需求,导致元旦前后猪价低迷。

前期压栏、二次育肥的恐慌性出栏冲击。年末一般肥猪占比相对较高,但正常状态下也就10%。国庆前后压栏、二育导致这一比例明显提升。11月份出栏一批,但中小散户12月份才开始出栏,大肥猪集中上市对价格是一个很大冲击,12月初猪价未出现养殖户期盼的上涨,恐慌出栏导致价格踩踏效应放大。

三、2023年生猪市场展望

从供给来看,2023年总体预计与2022年基本持平略增。2022年4月能繁母猪存栏是低点,之后持续增长,四季度能繁母猪高于4300万头的合理产能的上限约90万头左右。从平均值来看,2022年能繁母猪存栏低于2021年但psy提高1头左右因此总体来看,2023年生猪出栏量预计因效率提高高于2022年,但从出栏量重来看,预计2023年猪肉产量持稳略增。从进口方面,2023年进口形势会有增加,进口猪肉200万吨左右。综合来看,供给量持平略增

消费尤其是下半年将明显恢复。随着新冠疫情感染率下降,餐饮将全面恢复,加上明年经济增长预计达到6%左右,带动收入增长,猪肉消费预计二季度开始将会明显增加,利好猪价。

从供需两方面来看,预计二季度开始均呈现增加趋势。从价格看,2022年全年生猪均价是19.0元,去年是20.5元,预计2023年大概率持稳略涨,2023年依然可以实现盈利。但要注意预防后年(2024年)春节后亏损。本轮猪周期有缩短的趋势,2023年局部时间猪价高点不会高于2022年10月底价格,因此需要做好能繁母猪管理,不要盲目扩产。

四、建议

一要苦练内功“养好猪”才能赚时多赚、亏时少亏。

这个老生常谈的问题,也是养猪人安身立命的基础。从种、料、病、管上下功夫,目前全国自繁自养成本17元/公斤,好的能到15元,你的成本是多少?高出20元/公斤的发展前途有限。

二要避免投机心理、侥幸心理 “不赌猪”,逢快不赶、逢慢不走稳收益。

养猪不是炒股,不是投机的一锤子买卖。春节不相信价格,市场不相信眼泪。影响猪价因素很多,就像股市崩盘,你以为能够全身而退,在价格下跌时把猪卖出去,谁来接盘?高价是猪贩求你,低价是你求猪贩。10月底高价可能没几个赶上了,但低价可能持续时间长。选择6-9月份二次育肥的确赚了钱,但不断盲目加杠杆又导致12月份亏本回吐。

三要兼听则赚、偏信则亏,要理性分析“猪行情”信息,避免涨价信息误导。

这几年,随着媒体不断发展,有些自媒体和一些市场机构投大家所好不断发涨价声音,大肆散布母猪减少、养殖户减产、肥猪紧缺和猪价年底大涨等信息,而选择性无视农业农村部预警产能总体正常、防止猪价涨跌急转的客观公正的声音。预测中短期猪价位置很难,但准确预测猪价趋势是可以做到的,也有可能,是一门科学,要有科学的样本布点、分析,母猪、仔猪、肥猪饲料海量数据和广泛科学的布点为准确预警、判断打下基础。但同时也必须承认,短期市场情绪会改变供给结构,扰动猪价走势,但总体趋势难以改变,例如11-12月份猪价回落就是市场的回归,但是短期过度下跌又杂合了市场情绪。长期看母猪,中期看仔猪,短期看中大猪。因此判断中长期生产供应与价格,要紧盯能繁母猪、仔猪和育肥猪存栏。至于短期价格剧烈涨幅,主要与压栏和出栏的节奏有关系。

四短中长的不同节点做文章调节“猪生产”,合理调整肥猪上市量和体重

养殖是一个长期的事业,要学会正确的经营管理。生猪产能较高导致亏损时,养殖户杀母猪伤筋动骨,杀仔猪于心不忍,早卖肥猪则立竿见影。可以采用三个“一”策略:十头母猪淘汰一头老母猪,一窝仔猪淘汰一头弱仔猪,一头肥猪提前一旬(10天)出栏。压栏抗价往往导致猪价低迷期延长,后市陷入“猪不增肉增,价格稳不住”的困境。

综合来看,只有养殖主体生产技术过硬,掌握信息全面,养殖行业自律不投机,政府科学引导,才能让中国养猪业行稳致远,养殖者在其中实现自己的价值。