供应略显宽松 猪价短期稳中偏弱运行

进入8月,供需博弈下,猪价一直窄幅振荡,最高至21.3元/公斤,最低在20.8元/公斤。截至8月12日,猪价为20.9元/公斤。从供需格局综合考虑,8月供应预计增加,而消费难有起色,生猪供应相对宽松,价格将呈稳中偏弱走势。

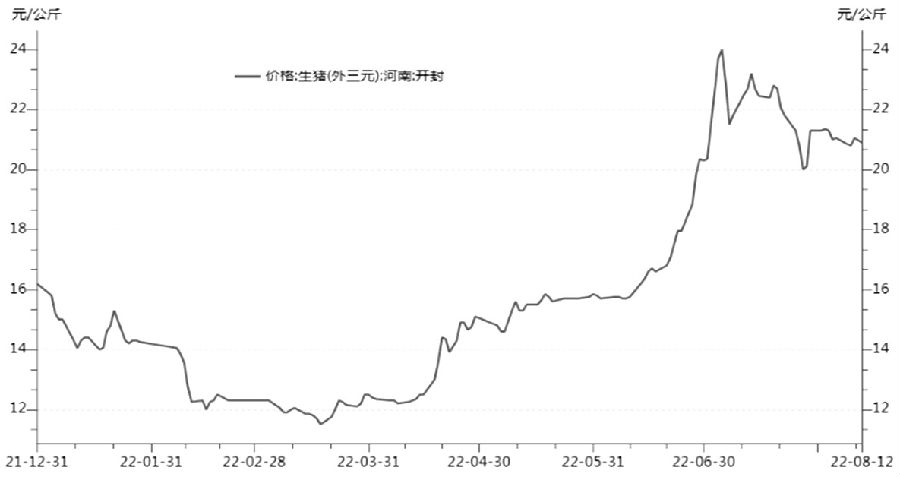

生猪现货价格在6月中下旬启动一波快速上涨行情。以河南为例,6月9日猪价为15.75元/公斤,此后一路上行,涨至7月5日的年内高点24元/公斤,不足1月涨幅超过50%。

此轮行情出现时间和上涨幅度均超出市场预期,这背后的驱动因素一是2021年8—10月养殖行业集中淘汰母猪,市场一致预期7—8月生猪供应将明显减少;二是在一致性预期下,养殖端惜售情绪升温,散户压栏惜售以及部分二次育肥进场,进一步加剧阶段性供应偏紧局面。在7月5日猪价达到年内高点24元/公斤后,高层多次发声强调生猪市场保供稳价,同时养殖利润快速拉升刺激养殖端出栏积极性,至此猪价开启振荡下行走势,最低跌至7月27日的20元/公斤。

8月供应预计增加

机构调研数据显示,8月规模企业生猪出栏计划较7月小幅增加。我的农产品网调研数据显示,规模企业8月出栏计划环比增加3.77%;涌益咨询调研数据显示,8月出栏计划环比增加3.63%;卓创资讯调研数据显示,8月全国样本规模养殖企业生猪出栏计划环比增加6.88%,且7月全国平均计划完成度为95.82%,未完计划部分推移到8月销售,进一步增加了8月的出栏量。从存栏结构角度来看,卓创资讯调研显示,8月可出栏猪源环比提高0.37%。

另外,高温天气抑制生猪采食量,料肉比不支持养殖户过度增重惜售。同时,猪价上涨带动养殖利润回升,养殖户出栏积极性提升,前期二次育肥猪源也陆续出栏。卓创资讯数据显示,截至8月12日,自繁自养利润为774元/头,且6月中下旬—7月上旬部分养殖企业二次育肥出售比例由5%提高至15%。此外,截至8月11日,全国生猪出栏均重为122.44公斤,较6月初亦有增加。

消费9月才会好转

高温抑制猪肉消费,且国内多地疫情反复,白条市场消费疲软,大部分屠宰企业面临亏损局面,屠宰量大幅回落,8月下游需求难有明显起色。数据显示,截至8月12日,全国生猪日度屠宰量为130473头,较6月17日的181686头下降28.2%。需求拖累下,8月屠宰量回升难度较大。9月开始,天气变凉,下游消费预期好转,关注高校开学和双节备货支撑下,屠宰行业开工率以及屠宰量回升幅度。

综上所述,8月生猪供应预计环比小幅增加,而下游需求难有起色,供应略微宽松。此外,去年8—10月养殖端集中去产能,导致今年7—8月生猪供应处于相对低位,限制了8月猪价的下跌空间,故预计8月猪价稳中偏弱运行。而9月,天气转凉、高校开学以及双节临近,终端消费有望好转。时间窗口方面,一是关注9月中旬中秋节、国庆节备货结束后的现货压力,二是关注11月灌肠腌腊需求对现货的支撑效果。具体的,期货盘面维持振荡整理格局,暂无趋势性交易机会,操作上多看少动,短线观望为主,2211、2301合约等待下方支撑确认后的买入机会,2211合约下方支撑在19500—20200元/吨、2301合约下方支撑在20900—21300元/吨。来源:期货日报

一周热点

- 2022-08-15生猪价格一月涨超30% 下半年怎么走?

- 2022-08-158月USDA供需报告解读及后期豆粕看法

- 2022-08-15全球饲粮市场一周要闻:欧美玉米产量预期下降,饲粮价格上涨

- 2022-08-15农业农村部2022年8月中国玉米供需平衡分析

- 2022-08-122022年7月全国饲料生产形势状况分析

- 2022-08-11需求跟进不足 猪价看涨情绪消退

- 2022-08-11基差贸易助力玉米企业转型升级

- 2022-08-11豆粕中长期价格重心仍将下移

- 2022-08-10对外依存度超过八成 大豆前7个月进口量下降是何原因

- 2022-08-09需求端偏弱 玉米价格缺乏持续上涨驱动