2018-2019年奶牛饲料市场特点及发展趋势

王长梅1, 刘 瑶2

(1. 饲料工业信息网,北京 100016;2.全国畜牧总站,北京 100125)

[摘要] 本文主要阐述了2018年我国奶牛市场现状,重点分析了2019年奶牛市场的特点以及中美贸易摩擦、非洲猪瘟疫情、环保高压等对我国奶牛市场带来的机遇和挑战。

[关键词] 非洲猪瘟疫情;中美贸易摩擦;规模化;集中度;产业布局

[中图分类号] S8-1 [文献标识码] A [文章编号] 1004-3314(2020)01-0096-05

1 2018年我国奶牛饲料市场的现状

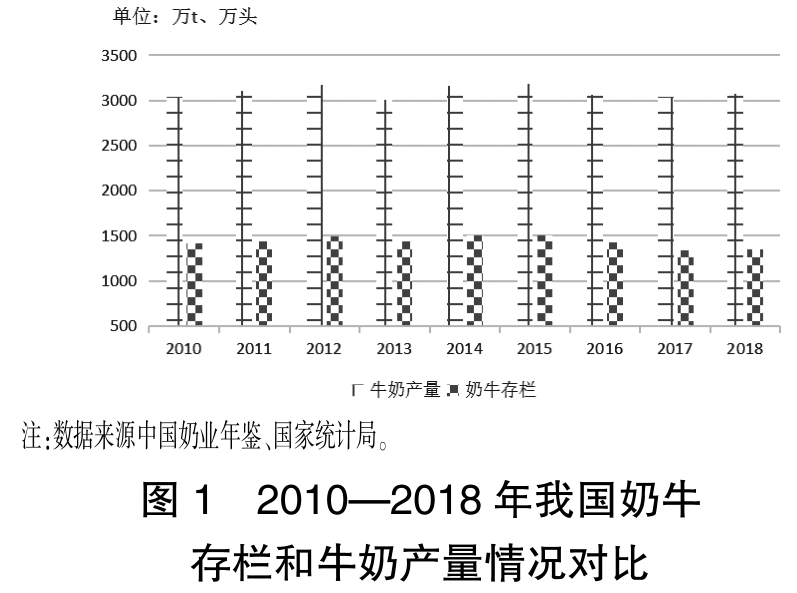

1.1 上游奶牛养殖规模提升,存栏量下降 近年来,全球奶牛存栏量稳步上升,而我国奶牛存栏量逐年下降。图1显示,2018年,我国奶牛存栏量占全球奶牛存栏量的5.08%。中国奶业年鉴数据显示,2017年中国奶牛存栏量为1340万头,预计2018年提升1% ~ 2%。同期,2017年,中国牛奶产量3074万t,同比略有增幅,也是自2015年高峰后,牛奶产量开始恢复。

在奶价低迷和环保政策的双重压力下,我国奶牛存栏量自2015年的存栏高峰后,呈现逐年下降趋势,并且奶牛养殖业也逐步从数量增长型转向质量效益型。加之中美贸易摩擦的升级,作为饲料主要原材料的大豆、玉米和苜蓿草等农产品加征关税,直接导致奶牛养殖成本进一步提高。随着养殖门槛的提升,散户及小牧场快速退出,而标准化、规模化的奶牛养殖模式则加速推进。

得益于我国的产业引导和扶持政策的逐步健全,虽然我国奶牛存栏量仍呈现下降趋势,但是产业结构已发生了质的变化。据统计,2018年,我国的规模牛场数量在4000个左右,规模牛场奶牛存栏量达504万头,占全国奶牛存栏量的70%,而中小养殖场呈加速退出的态势,规模化养殖企业有望进一步提升行业集中度。

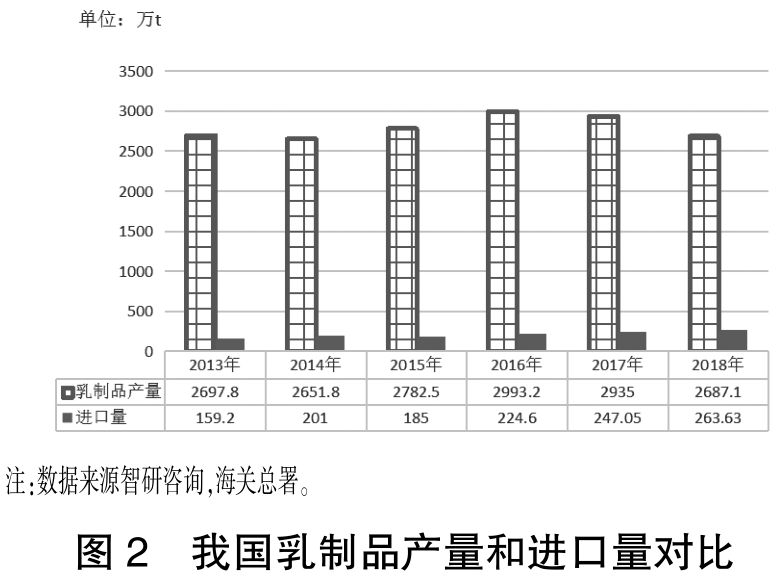

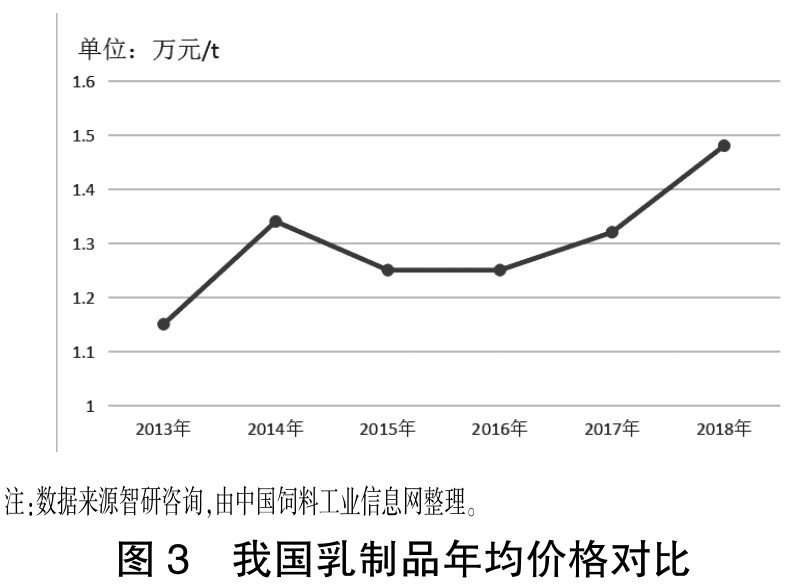

1.2 下游乳制品市场产量回调,而进口攀升 上游奶牛存栏量的下降直接导致了我国下游乳制品产量下滑。数据显示,2018年我国乳制品产量约为2687万t,同比下降8.4%,进口量约为263.63万t,同比增加6.7%(图2)。因奶牛养殖行业去产能的现象存在,我国原奶产能难以满足消费需求,由于进口大包粉价格低位压制和进口量逐年增加,我国乳制品均价呈现温和上涨趋势。图3显示,2018年均价为1.48万元/t,同比增长10.8%。2018年我国政府明确奶业振兴目标,大幅提升行业信心,利好龙头企业。同时,伴随着经济的持续发展,人均消费量不断提升尤其是低线城市消费增长潜力巨大,我国乳制品行业市场规模不断扩大,2018年乳制品市场规模约为4362.82亿元,同比增长4.53%。

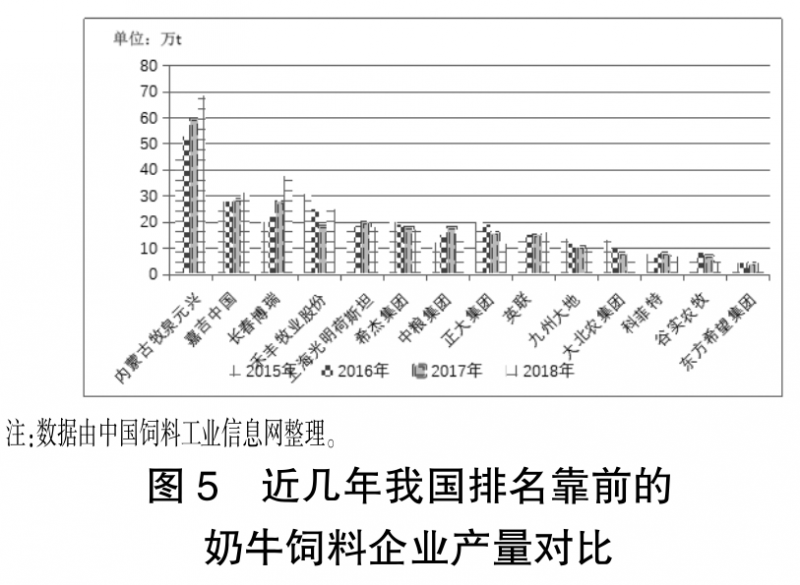

1.3 奶牛饲料行业集中度提升

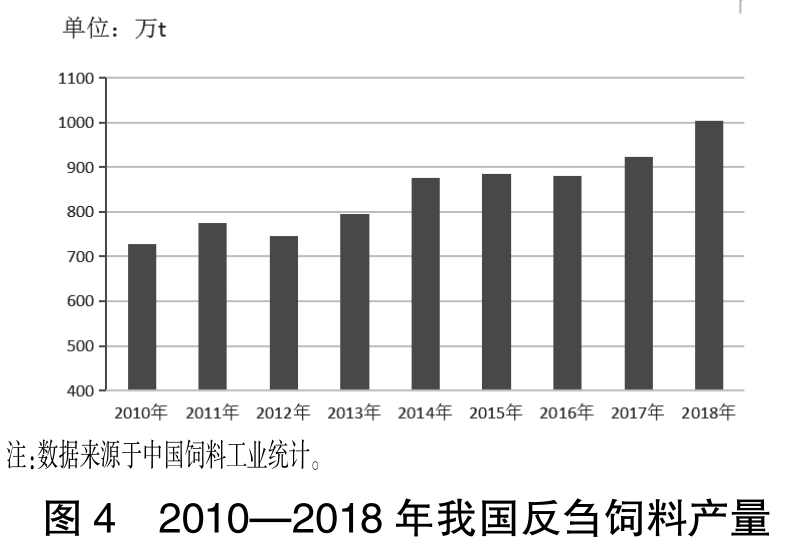

1.3.2 2018年反刍饲料增长亮点突出 根据中国饲料工业协会统计(图4),2018年我国反刍饲料产量为1004万t,同比增加8.78%,也是当年上涨幅度最大的品种。2018年非洲猪瘟疫情造成了猪肉巨大缺口,使得肉禽及牛、羊肉成为替代消费品。2018年奶牛存栏同比提升1% ~ 2%,另外,也受奶牛饲料集中度提升以及集团企业市场份额增加的影响,奶牛饲料产量总量提升。总体来看,配合饲料和自配料比例大幅提高,预计奶牛饲料增幅3% ~ 4%。

2 2018—2019年奶牛饲料市场特点

2.1 下游乳企加快布局,奶牛饲料企业加快转型 2008年的“三聚氰胺”事件对奶牛饲料养殖及乳制品行业的冲击巨大。奶粉安全事件过后,行业开始重视奶源建设和我国奶制品的质量安全。近10年来,中国乳企不断崛起,乳制品行业尤其是奶粉行业的竞争日益加剧。大量乳企通过海外建厂、收购外资公司以及选择国际乳企巨头合作等方式布局海外市场(表1)。而自2018年初全面实施的“史上最严奶粉新政”规定:“我国对奶粉配方的管理由备案制改为注册制,未取得注册的品牌,将不得在我国境内销售”,更进一步加快了中国企业的海外布局进程。海外产能的急剧扩大对国内奶牛饲料市场造成了一定程度的影响。同时,国内乳企也加速了并购和收购的步伐,通过对下游或者上游企业收购或者并购以达到转型的目的,同时,也为提升在市场上的话语权和定价权提供基础。

近十年来,我国乳企实施了超过20起海外并购,海外建厂更是数不胜数。出海军团中,不仅有本土龙头乳业伊利、蒙牛、光明,还有一些地方性乳企。

2.2 智能养殖设备如雨后春笋般涌现,加速产业融合 随着现代规模化养殖新格局的初步形成,提高奶牛机械化养殖水平是提高奶牛养殖效益的根本途径。全混合日粮(TMR)饲喂机械化、挤奶机械化、防疫卫生消毒机械化以及粪污收集加工机械化逐渐被推广开来,成为现代规模化养殖模式的标配。与此同时,奶牛养殖新智能化养殖设备的不断涌现,极大地提升了奶牛养殖效率,节约了人力成本。智能化养殖为养殖业打开了一扇新世界的大门。传感器和人工智能正在逐步进入养殖场,通过采集和汇总牧场养殖数据,利用云计算、大数据技术进行数据挖掘和数据分析可推动人工智能在奶牛精准化养殖中的创新和应用。这些都要求饲料企业在销售、管理、技术服务等方面要与时俱进,快速适应养殖场转型带来的变化。

2.3 进口奶和环保对国内奶牛市场冲击加大 低价进口奶冲击叠加高压环保政策,落后产能加速淘汰。受国际奶价低廉及进口大包粉和进口液态奶大幅增长等因素影响,养殖户的盈利空间被进一步压缩。与此同时,我国正在加快推进经济转型,对环保问题日渐重视。我国的奶牛养殖多数都是“种养分离”,即“种地的不养牛,养牛的没有地”。据国家奶牛产业技术体系的一项调研显示,我国有56%的牛场没有土地配套,种养分离除了造成优质牧草如苜蓿草、玉米青贮需要外购之外,更大的挑战是造成了粪污消纳的压力。2015年初,新环保法正式施行,部分中小牧场因环保不达标而关停,尤其是南方地区和大城市周边地区,2018年中小奶牛养殖场呈加速退出的态势。新的养殖布局即将形成,饲料企业也要随着调整,以适应新的产业发展。

2.4 中美贸易及非洲猪瘟对奶牛市场影响深远 中美贸易摩擦带动蛋白原料价格升高,饲料成本增加。2

3 2019年奶牛饲料市场的机遇和挑战

3.1 中美贸易摩擦推动奶牛饲料企业降本增效 饲料是奶牛场成本的主要来源,占总成本的75.43%。受中美贸易摩擦的反复不确定性影响,饲料成本整体波动较大。2018 年,全球经济增速放缓,中美贸易摩擦紧张局势加剧,原料流通路径发生转变,且受政策的不确定性,饲料原料市场价格暴涨暴跌,波动较大。由于中美贸易加征关税政策,谷物替代品进口成本大幅增加,替代优势消失,进口量大幅下降。2018 年,玉米去库存初见成效,叠加中美贸易摩擦升级,进口谷物替代减少,玉米消费增加,推动玉米价格稳步上涨。

3.2 供给侧结构性改革深度转变奶牛饲料发展 随着我国供给侧结构性改革的政策推进,饲料行业集中度提高,整体质量提升。企业产品结构和消费趋势优化,饲料质量安全风险得到有效管控,饲料产品质量继续提升,行业集中度进一步提高。结构调整和提质增效双管齐下,奶牛养殖也会如畜禽类养殖一样趋于规模化和高效化,规模化水平稳步提高。同时,在竞争加剧的情况下,企业一方面加强开源节流力度,另一方面,通过利用新技术、新手段提高效率。

3.3 非洲猪瘟疫情推动奶牛养殖新引擎 在养殖业历经三年的寒冬过后,2018年下半年奶价开始呈现上涨趋势,预计2019年奶价将一直保持上升趋势。而我国奶牛存栏量因环保问题基本已到达最低点,加之国家大力补贴标准化奶牛养殖场,2019年奶牛存栏量有望回升,奶牛饲料的需求量也会呈现上升趋势。

3.4 奶牛饲料产品和技术人员专业化水平大幅提升 奶牛饲料产品和技术人员专业性要求越来越强,要求企业迅速提升自身战斗力如产品质量,聘用行业内的高端人才,适应奶牛饲料市场的发展要求。同时,大销量的产品逐步转变为定制型产品,市场统一性的产品将持续减少,随着客户数量的不断下降以及客户规模的不断壮大,定制饲料的产品种类也将持续增多。客户大规模的使用自配料,为此功能性饲料的提升将成为重中之重。

3.5 奶牛饲料企业的服务模式转变 奶牛饲料企业的服务模式将由原来的“保姆式售后”(客户要求做什么,我们就做什么),转向“专家式服务”(我们为客户提供经营性管理方案),企业内的服务流程标准化和服务内容的周期化,将促进牧场和饲料企业快速提升。销售团队将从单一的销售人员和服务向销售技能和服务技能兼备的人员转变,饲料企业对第一时间处理问题的能力要求越来越强。例如博瑞近年来推出的精准营养解决方案就是有效帮助牧场降低公斤奶饲喂成本,是节本增效的有利措施,同时是国内饲料企业对牧场提供增值服务的代表,继而推动该企业的销量和占有率走向了国内前列。

3.6 乳企海外并购推动下游饲料企业加速转型 饲料企业要想迅速占有优质的奶牛市场资源,年产10 t以上牛奶的养殖场将是近几年的重点发展用户,而且也要进一步拓展集团养殖企业的业务范围。乳企海外布局导致部分鲜奶和奶粉回流国内压制国内市场,但是原奶质量要求的提高和奶牛生产性能的提升对饲料企业的产品和服务提出更高的要求,能够进入到奶牛饲养圈内的饲料企业也会下降,饲料准入门槛越来越高。

3.7 上游养殖企业整体水平提升倒逼奶牛饲料企业加速转型升级 随着上游养殖企业整体水平的提升,饲料企业要对客户质量进行优化,选择养殖水平高的优质客户,对于非优质客户减少开发力度和服务力度,占领市场内优质客户。由于奶牛饲养模式的转变,已经逐步淘汰散养户。同时,由于乳业对原料奶的严格质量管理控制,对饲料等方面的控制和管理更加制约。这也要求饲料企业生产的奶牛饲料无论从营养角度还是从企业对养殖者提供的服务等方面,都需要大大的提高和加强,这样才可以立足于市场。

3.8 受非洲猪瘟疫情影响奶牛疾病防控加强 饲料企业在提升市场开发力度的同时,推出能提升免疫力的特色性产品。非洲猪瘟对中国的养猪业的打击具有毁灭性其产生将整体提升生物安全领域的落地与处置能力。饲料企业要防病于未然,在生产奶牛饲料时,严格按照国家的相关法律法规来执行,严格执行饲料原料及药物添加剂的法规要求,从动物的食物端严格控制污染病原的可能性。这对于企业来讲,是一项具有深远意义的重任。

3.9 环保压力下奶牛饲料企业寻找更多的原料资源 养殖企业环保历史欠账太多,要循序渐进的给予引导、支持、改进,由于奶牛场的恢复时间周期较长,在国家环保压力和控制下,需要饲料企业去着眼未来。由于环保控制,饲料原料价格飞速上涨,导致饲料企业受到冲击。考虑到养殖动物生产带来的污染,需要寻求非粮饲料代替部分常规饲料,既可补充动物所需营养素和功能成分,又能降低饲料成本,减少环境污染, 低蛋白的饲料还能减少动物的氮元素等代谢物对环境的污染。这要求企业需要提高自身的研发实力,发挥饲料创新型企业和企业龙头作用,提倡环保型饲料的生产。

4 小结

2018年,从饲料品种来看,表现为“猪弱禽强,水产反刍快涨”的形势,反刍饲料同比增长8.9%,奶牛饲料因奶牛存栏量下降,整体保持平稳。而2019年对于奶牛饲料市场而言,必然是机遇和挑战并存的一年。一方面,中美贸易摩擦问题仍存在变数,对玉米、豆粕及苜蓿草等奶牛饲料主要原料的影响较大,进口价格波动明显。另一方面,我国政府的产业引导和政策大力扶持使得饲料产品质量持续提升以及奶农补栏意愿上涨,饲料行业逐步完善并且奶牛存栏量有望触底回升。总体来看,2019年奶牛饲料有望稳步提升,并且质量品质也会越来越高。当前大多数低线城市正处于人均 GDP 增长对优质蛋白促进最大化的阶段,低线市场“扩容+升级”,这也为奶牛饲料企业带来更多机会。

来源:中国饲料杂志,2020年第一期