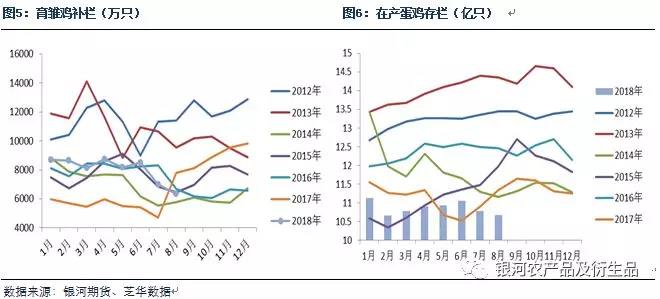

芝华数据显示,8月芝华所监测的主要地区在产蛋鸡存栏为10.68亿只,环比减1.02%,同比减5.86%。新增开产0.8312亿只,环比增0.0596亿只;淘汰0.9411亿只,环比减少0.09亿只。与7月情况相似,新增开产量继续小于淘汰量,在产蛋鸡存栏保持下降态势。

8月存栏结构中,90-119天即将开产的青年鸡占比为9.04%,环比增0.89%,预计9月份新增开产将继续增加;480天以上的老鸡占比11.87%,环比增2.56%,说明9月待淘老鸡量也在增加。在这些老鸡当中,480-509天的老鸡占比7.19%,环比增1.64%,它们在9月份将成长为510-539的老鸡,不论从数量还是鸡龄上,都是主力待淘鸡群。

从芝华对8月底以来老鸡淘汰情况的跟踪来看,在前两周加速淘汰后,最新一周明显放缓。截至9月17日当周,所监测地区的老鸡淘汰量环比减23.06%,所淘老鸡平均鸡龄在535天左右,较前两周所淘老鸡鸡龄长10天左右,主要受近期蛋价上涨影响,加上老鸡整体数量不多,养殖户惜淘。本周末,将迎来国庆。一般为防止节后快速掉价,节前老鸡淘汰或保持偏快速度。9月份老鸡淘汰量或较8月有所上升,结合新增开产的增加情况来推测,9月份在产蛋鸡存栏或有较大的概率会继续下滑。

至于四季度在产存栏会呈现怎样的变化,我们还是沿用此前的方法来进行一个简单的推演:

1.新增开产量。根据4个月的开产期来算,四季度新增开产蛋鸡的数量主要由今年6、7、8月这三个月份的雏鸡补栏量决定,据芝华数据显示,6月份雏鸡补栏量为8512万只,7月为7003万只,8月为6343万只,总体呈大幅递减的态势。

2.后期淘汰量预估。以1.5年的正常淘汰期来推测后续可淘老鸡量。我们先回溯到1.5年前,看下当时的雏鸡补栏量,2017年4月补栏5975万只,5月5492万只,6月5417万只,正常情况,这批鸡将在今年四季度被淘汰。

总体来看,四季度老鸡数量偏少,而新增开产量因前期夏季补栏情况较差呈现逐月递减的趋势,若排除环保、自然灾害及人为提前淘汰等因素,理论上推演,四季度在产蛋鸡存栏增加速度或依旧缓慢,12月份预计低于11.5亿只,这将较去年同期有所恢复,但低于5年均值,以及我们年初时的预估,是除2014、2017年以外的近年来同期较低水平。 在存栏恢复有限的预期下,年内鲜蛋价格或相对较为坚挺,难有明显下跌。

后期消费缺乏亮点,替代性需求可作关注

从需求角度来说,四季度无重大节日备货,主要以家庭消费为主,鲜蛋市场会显得较为平淡。不过,今年可能会有点不同,主要原因在于非洲猪瘟带来的消费心理变化或令禽类产品得到更多的市场。

目前,非洲猪瘟在全国多个省份跳跃式传播,辽宁、河南、江苏、浙江、安徽及黑龙江等地生猪外运均受到影响。因非洲猪瘟为人畜不共患的疫病,对猪肉的影响相对较为有限,不过消费者或多或少仍会产生负面心理,虽然发生疫情的地区已采取各种严控措施,但未来疫情将会如何扩散并不得知,市场担忧情绪仍在。 疫病发生时,禽类产品对猪肉的替代比例,目前尚未找到相关数据进行佐证,以上仅是从消费心理上进行推测,后期可以作为一个关注点。

第三部分 后市展望

供需存潜在利多,蛋市淡季或不淡

自年初以来,对于今年蛋鸡存栏的恢复状况,我们便一直持有偏乐观的预期,但从芝华近两个月的存栏数据来看,蛋鸡存栏尤其是后备鸡存栏环比下降幅度较大,令我们不得不对后期存栏的恢复情况持谨慎态势。

按照4个月的开产期倒推,影响四季度在产存栏量的主要因素是6、7、8月这三个月的雏鸡补栏量,而前文提到这三个月的补栏量逐月大幅递减。当前在产蛋鸡已然恢复不及预期,后期后备鸡又逐月递减,而待淘老鸡数量十分有限,三者共同作用下,四季度供给恢复速度或依旧缓慢,或将为淡季中的蛋价带来较好支撑。需求方面,中秋、十一双节过后,将迎来阶段性需求空窗期,蛋价或将高位回落。不过因前期所备库存不多,节日之后贸易商补货或限制蛋价跌幅。

11月中下旬以后,关注点可放至秋冬疫病、新年备货等老题材上,此外,替代性需求也可加以关注,虽禽蛋对猪肉的替代不及禽肉,但消费心理及市场情绪会有一定的助推作用。若以上题材炒作空间均有限,蛋价涨幅或较为一般。