核心提示

截至8月下旬,小麦基层余粮同比偏多一成以上,距离秋粮大量上市还有一个多月,后期华北黄淮地区面临腾仓容、腾资金压力,小麦市场供给压力或将后移。预计在国内麦价低迷叠加面粉消费低迷的背景下,下半年我国进口小麦数量将有明显减少。

今年基层小麦余粮较多

市场供给压力或将后移

8月21日,河北石家庄普通小麦(国标二等,下同)进厂价2450元/吨,衡水2450元/吨,邯郸2470元/吨;山东德州2440元/吨,济南2440元/吨,菏泽2500元/吨;河南新乡、郑州2470元/吨,周口2470元/吨;江苏徐州2490元/吨;安徽宿州2490元/吨,周环比均上涨10~30元/吨。8月上旬基层出货心态松动,加之华北黄淮雨季导致小麦不易储存,基层出货增加打压麦价。

本周,小麦走出为期半个月的下跌走势。其主要原因:一是9月大中院校开学,食堂开始备货,中秋节即将到来,面粉需求有所增加,制粉企业开机率稳中有增,加之原粮库存不高,小麦采购量小幅增长;二是上周局部地区基层农户售粮价低于2400元/吨,农户有一定惜售情绪,基层出货量减少;三是中储粮分公司继续增加新产小麦收储规模,稳定市场信心,提振小麦价格。

总体来看,截至8月下旬,小麦基层余粮同比偏多一成以上。其主要原因:一是2024年夏收小麦产量再获丰收;二是2024年新麦同比低开100元/吨以上,且质量明显好于上年,农户“好粮应有好价”心态较强,有一定惜售心理;三是2024年小麦跨区域流通减少,贸易商存粮利润较低,算上仓储、利息、扣杂等费用,部分基层粮点甚至不能顺价销售,因此持粮待售。

从国家粮食和物资储备局月度收购进度看,截至7月底,主产区累计收购夏粮5130万吨,上年同期为4795万吨。今年市场体现为收购进度快而基层余粮多,导致数据分化的原因:一方面是今年小麦产量增加,另一方面是2024年夏粮上市时间提前,使得收购进度整体提前。粮油市场报特约分析师认为,后期来看,距离秋粮大量上市还有一个多月,华北黄淮地区贸易商通常是小麦、玉米两个品种并存,后期面临腾仓容、腾资金压力,由于今年基层小麦余粮较多,供给压力后移。

开学季对消费刺激有限

面粉企业开机同比下降

8月21日,河北石家庄、京津地区特一粉出厂价2900元/吨,山西太原、河南郑州2880元/吨,山东济南、江苏徐州2890元/吨,安徽宿州2860元/吨,周环比均持平。去年同期麦价呈上涨走势,面粉经销商提前为9月开学及“双节”临近备货。

然而,近期普通小麦价格窄幅震荡,加之面粉消费淡旺季不明显,仅小部分面粉经销商备货量有所增加,整体对面粉价格提振不明显,本周面粉行业开机率小幅提升。监测显示,8月21日,受调查面粉企业开机率44%(其中,大企业开机率65%~85%,中小企业开机率30%~60%),周环比上升1个百分点,月环比上升3个百分点,同比下降7个百分点。

8月21日,河北石家庄麸皮出厂价1310元/吨,山东济南1320元/吨,河南郑州1350元/吨,江苏徐州1360元/吨,安徽宿州1360元/吨,周环比均下跌20~80元/吨。一方面,部分制粉企业开机率稳中有升,麸皮产出数量小幅增加。另一方面,下游养殖需求不旺,饲料企业按需采购为主,麸皮市场购销清淡。上周末,麸皮价格跌至阶段性低位后,性价比有所提升,麸皮价格止跌企稳。

受小麦进厂成本下降和副产品价格下跌影响,面粉企业理论制粉利润周环比持平。监测显示,8月21日,华北黄淮地区制粉企业平均理论制粉利润-5元/吨(其中,河北石家庄2.7元/吨,山东济南6.9元/吨,河南郑州-23.9元/吨)。

国内小麦市场供需宽松

下半年进口或明显减少

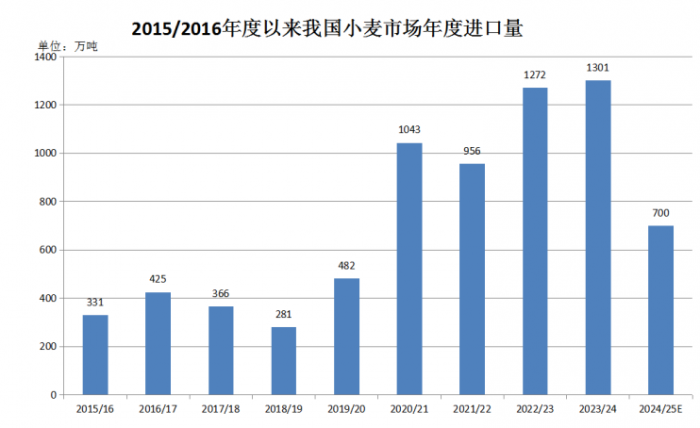

海关数据显示,7月份我国进口小麦80.1万吨,环比减少32.9%,同比增加12.9%。当月,美国是我国最大的小麦供应国。7月份自美国进口小麦30.8万吨,环比减少19.2%,去年同期为1036吨;自加拿大进口20.4万吨,环比增加159.8%,同比增加82.1%;自澳大利亚进口14.4万吨,环比减少44.5%,同比减少71.7%;自哈萨克斯坦进口8.9万吨,环比增加40.6%,同比增加15.8%;自俄罗斯进口5.1万吨,环比增加59.4%,同比增加165.5%。1月至7月我国累计进口小麦1008万吨,同比增加15.6%。2024/2025年度(6月至次年5月)至今,我国共进口小麦199万吨,同比增加30.1%。

据国家粮油信息中心监测,8月21日,2024年到港的美软红冬麦比广州港国产普麦均价低270元/吨,进口利润较大,但较7月份高点有所回落。今年1月至7月我国进口小麦步伐较快,粮食进口的出发点是在更高层次上保障国家粮食安全。

国际麦价自2023年8月至2024年3月呈下跌走势,CBOT美软红冬麦主力合约从761.5美分/蒲式耳的高位跌至3月中旬的529.5美分/蒲式耳,跌幅超过30%;今年5月底又从702.75美分/蒲式耳的高位大幅下跌,至7月底跌至527.25美分/蒲式耳,跌幅近25%。

受地缘政治冲突和进口利润较大影响,我国逢低买入进口小麦,既满足国内对优质小麦需求的增长,又进口饲用等级小麦以补充饲料需求缺口。但总体看,在小麦产量连年稳中有增的情况下,大量进口对国内粮价也产生一定影响,粮油市场报特约分析师预计,在国内麦价低迷叠加面粉消费低迷的背景下,下半年我国进口小麦数量将有明显减少。(原文刊登于2024年8月24日粮油市场报A03版)