前言

新小麦已进入大范围收割时段,弱势市场特征下预期高度一致的新季小麦究竟有没有操作机会?宁夏老师深度研究小麦的涨跌逻辑规律,结合现阶段产情和收购特征形成此文,字数超过5500字,为回馈中华粮网读者,本文不收费阅读,如有收获,可选择在文末打赏作者。

时下已进入六月仲夏时节,在多数产区持续晴好天气的加持下,2024年新产季小麦的收获范围不断扩大,整体收割进度也快于常年。那么弱预期下的2024年新产季小麦市场究竟会如何运行,面对市场主体高度一致的情绪和行为,新产季小麦究竟还有没有市场机会?我们又该选择什么样的操作策略呢?笔者且从新季小麦的产情和市场情况,并结合小麦市场的历史价格轨迹特征来和朋友们进行探讨:

一、2024新季小麦产情归纳

随着安徽河南这两个小麦主产省的收割进度已超8成,结合下一阶段河北和山东的气象预报情况没有大的偏差的话,整个2024产季小麦的产情轮廓已基本显现,甚至可以说大局已定。

1、五月上中旬最先登场的湖北及长江以南区域,因新产季小麦扬花期受频繁的阴雨天气,以及收获前夕遭遇了大风天气引发倒伏面积较大,导致了单产对比2023产季下降了近两三成左右,主流容重超三等,不完善粒较高,部分区域呕吐毒素超标,可谓是单产和品质双降,但这是对标产情超好的2022产季和2023产季,如果对标之前的常年还算是基本正常,加上播种面积稳中有增,总体来看区域内总产量持平于常年。

2、江淮之间新产季小麦,于五月中下旬全面进入收获期,播种面积同样是稳中有增,总体来看单产下降幅度较小,容重持平或接近于2023产季,但在两场间歇式中雨后,容重和品质都有一定程度的下降,少部分区域呕吐毒素也出现了超标现象,考虑到雨前收割面积不大,因此区域内总产量将会低于2023产季,但大概率会略高于常年,品质情况尚可。

3、淮河沿线和淮河以北区域,小麦收获期提前了5-7天,主要是受持续高温干旱天气影响,单产和千粒重均有不同程度的下降,因播种面积未能有效增加,因此基本可以推导出区域内总产量会略低于2022产季,持平和略高于2023产季和常年,但品质将会好于常年。

4、虽然苏北、山东和河北新产季小麦目前只是零星收割,从微信好友发的图片和视频来看,容重虽不及预期,但基本正常,感官上看品质也非常不错,预计整体产情也不会弱于通常年份。

综合来说,就现阶段而言,2024新产季小麦当前已大面积收割区域均存在着不同程度的减产预期,从播种面积的稳中有增以及减产幅度较大的区域权重占比较小的角度来看,预计新产季小麦总产量将会低于2022产季,持平或略高于常年,有一点值得欣慰的是整体品质情况好于之前预期,呕吐毒素不稳定和超标现象也限于极少数区域。

二、2024新季小麦当前市场形势

当前,2024新产季小麦有个很有意思的现象,即三个高度一致:

首先是主产区开秤价高度一致,无论是长江以南、江淮之间还是淮河以北,虽然说市场主体心理价位倾向于更低,但主流开秤价却均在2360元-2400元/吨区间,即便是少部分地区有阶段性波动,基本还是出现了回归。

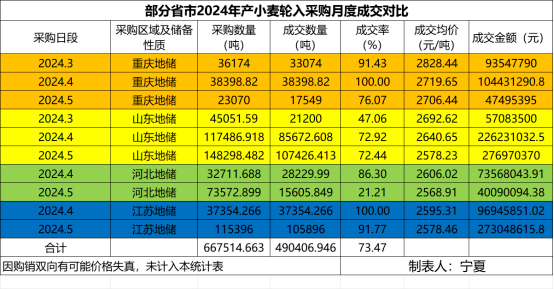

其次是政策性储备企业收(采)购价高度一致,从中央储备粮河南、山东、河北、安徽等分公司已经公布或即将公布的2024年产中等以上小麦收购价来看,基本都是2500元/吨。同时无论是小麦的传统流出区域还是传统流入区域的地方储备招标采购成交均价也基本持平,传统销区的成交均价也只是刚好加上了运输物流费用。

其三是小麦市场主体行为高度一致,除部分农户存在着一定的惜售心理之外。虽然利润空间很小,但当前基层收购点和中小贸易商对新产季小麦的出货意愿也都非常强烈,这从以上政策性小麦储备收(采)购成交价可以得出验证。

从以上三个高度一致来看,意味着我们的小麦市场主体对小麦当前乃至后期的市场预期是基本一致的。这和2022年新产季小麦有惊人的相似,区别在于2022产季是高价位看涨,出货意愿弱,现在却是低价位看空或是平,出货意愿强。

那么这种高度一致的预期必然会导致小麦的流通性下降,从目前小麦市场的两大需求主体来看,不仅政策性小麦储备企业收(采)购价进入稳定区域,面粉加工企业收购价之前持续下跌后近日也开始维持稳定,因此在政策性小麦储备轮入密集开展期间,这种缺乏流通性的僵持状态短期内大概率会保持。

但任何商品市场都不可能永远是死水一潭,从长期来看这种僵持也必然会被打破,那么是向上还是向下,将会受到多个因素影响,2024新产季小麦究竟有没有市场机会,我们且通过近年来小麦市场价格的涨跌逻辑来做探讨。

三、近年来小麦市场波动频繁的原因分析

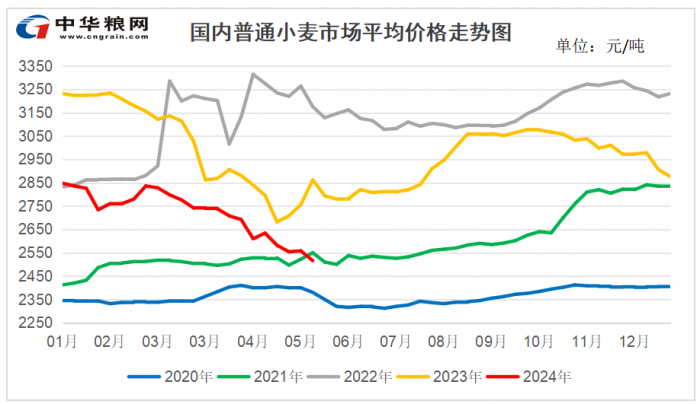

所谓以史为镜,可以知兴替,首先我们来看看近年来小麦市场价格走势图:

如图,在2021年之前小麦市场的价格曲线基本都是很平缓的,即便是出现波动,幅度也不不大,但从2021年11月份开始,小麦市场价格就开始上蹿下跳,进入了频繁且大幅度波动的时代。仔细梳理一下原因,无非有以下几个方面:

1、最低收购价小麦收购难以启动,小麦市场供需结构失去了稳流器

2020年(包含)之前,除非特殊年份,小每年都会启动最低收购价收购,数量最大时超过4000万吨,最低也基本在2000万吨左右,启动时间是6月1日以后-9月30日底,也是每年新季小麦集中上市的购销旺季。那么在新季小麦登场后市场供应量最大的时段,通过最低收购价收购这种政策性储备的方式来阶段性锁定一部分小麦,可以缓冲小麦市场供应量过大对市场价格造成的冲击压力,起到了一个重要的蓄水池作用。

而国庆节后,通常会启动最低收购价小麦的竞价销售,具体投放数量和频率是根据市场供需面的平衡情况来安排的。因此尽管之前有很多市场主体对最低收购价粮食诟病连连,认为扭曲了市场价格,但现在我们回头来看,其实这个蓄水池不仅对粮食市场价格的稳定起到了至关重要的作用,也最大程度地保护了广大贸易商的利润,降低了市场风险。

2、替代玉米饲用改变了小麦的供需结构

众所周知,我们的玉米供需面正常年份是存在着一定的缺口的,而小麦常年却是呈供大于需的结构的。从最低收购价小麦库存的结余量也基本可以看出年结余数量正常年份都在3000万吨以上,在不能启动最低收购价小麦收购的年份,这种多出来的数量就需要找到销售对象来平衡供需面,否则结果是可想而知的。

那么2021产季小麦因为呕吐毒素大范围超标的原因,不能进入政策性小麦储备环节,从食品安全的角度也不受面粉加工企业待见,那么在玉米市场价格高位时,被动替代玉米饲用就是一个较好的销售途径,因此我们看到2021产季小麦大量进入了替代玉米饲用环节,各主体对替代数量的评估或有差距,但笔者以为不会低于4000万吨。

那么小麦大量替代玉米进入饲用的堆积效应也直接导致了供大于需的局面发生了根本性的改变,并引发了小麦市场价格启动了牛市上涨按键,这种持续上涨也在市场情绪化的推动下于2022年2月下旬后进入了快速拉升的高潮区。同时也直接导致了2022年新产季小麦毫无疑问的高价开秤,并远高于最低收购价,而玉米市场价格却并没有形成同步上涨,反而出现了下行趋势,那么至此小麦也正式退出了替代玉米饲用途径,供大于需的结构再度显现,因此2022产季小麦在僵持了很长时间后最终形成断崖式下跌也就并不意外了,最终还是通过主动下调市场价格与玉米性价比接轨的方式再度主动替代饲用方才止跌趋稳。

而2023产季小麦尽管河南和皖北遭遇了烂场雨天气,整体产量有所下降,生芽率和不完善粒过高也导致无法进入政策性小麦储备环节,但整体呕吐毒素及其他卫生指标却是安全的,面粉加工企业是可以调配使用的,因此小麦市场价格在三箭齐发的需求态势下,低开盘整后进入8月末过早地开始了拉升上涨,而此时玉米市场价格经过前一阶段的反弹后,在确定性丰产的大背景下出现了疲态并快速回落,小麦又失去了主动替代玉米饲用的性价比,替代饲用数量不及预期也使得供大于需的困境重现,直至2024新产季小麦登场前,小麦市场依然缺乏替代玉米饲用性价比,因此尽管政策面呵护态度明确,却也无法阻拦小麦市场价格再度出现踩踏现象。

综合以上对小麦被动和主动替代玉米性价比产生的分析,笔者以为鉴于政策性小麦储备轮入数量相对稳定,在最低收购价小麦不启动的前题下,小麦被动和主动替代玉米饲用的数量多少将对小麦的供需结构起到很大的影响,也将会对小麦能否发生行情和行情高度具有重要的指向作用,甚至说决定性作用。

3、渠道库存小麦市场价格的助涨助跌作用

2021年之前我们小麦贸易商基本还是以流通为主的,借助第三方资金建立渠道库存还基本属于小打小闹,但在2021产季小麦渠道库存产生了高利润的诱惑力下,自2022年开始,不仅贸易型企业,大型贸易商,甚至很多中小贸易商也加入了渠道库存队列,这也使得小麦市场具备了一定的金融属性。

如果说包括最低收购价小麦在内的各类型政策性储备是粮食市场的稳流器和蓄水池的话,那么渠道库存因为其非常明确的逐利性和低抗风险能力以及储存周期的不稳定性,对小麦市场价格起到了助涨助跌,推波助澜的作用,追涨杀跌很难避免,特别是在市场形成一致性预期后,往往会在情绪化的推动下忽略小麦市场的供需面结果及变化情况,从而成为了一股力量不容小视,但却不稳定的供需端,这也是自2021年以来小麦市场价格频繁波动的一个重要因素。

四、当前新麦的市场特征情况比照

以上,我们分析了近年来小麦市场波动频繁的原因,那么结合2024新产季小麦的产情和已发生或预期的市场特征情况,判断小麦后市究竟有没有大的市场机会相对就容易了。

1、最低收购价小麦短期不会大范围启动

从目前多区域政策性储备企业公布的新产季小麦轮入收(采)购价格来看,即便按国标二等计算,是完全高于小麦的最低收购价的,同时面粉加工企业新季小麦收购价持续下跌后,也依然高于最低收购价,再结合现阶段基层粮点和烘干企业的收购成本,整理成净粮也基本是持平甚至高于最低收购价的,因此可以判断2024年度小麦最低收购价短期内不会启动,保守一点估计最多也是小范围存在着启动的可能性。

2、部分区域小麦替代玉米饲用性价比已出现

鉴于纯市场层面的玉米价格比较杂乱,我们从以上两张价格公信力较高的中央储备粮玉米近两周的轮入成交情况统计表上,可以明确看出,扣除入库标准高的溢价成分,不仅像湖南、云贵川等内陆地区的玉米对标小麦具备了性价比,而且湖北和山东、河北这类小麦主产区域的玉米市场价格对比小麦也具备了一定程度的性价比,因此可以得出部分区域小麦替代玉米饲用性价比已出现这个结论。

从部分区域市场小麦交易情况来看,小麦替代玉米饲用已经成为了事实,那么替代规模能有多大呢?

客观一点来说,2024新产季小麦品质总体良好,属于从价格角度的主动替代,一般来说这种主动性替代的规模不会太大,持续性也不会强,同时从玉米的大的供需结构来看,供大于需的结构并未出现根本性改变,目前市场价格的反弹走强并非是真实需求所触发,而多是逢低建仓的中小贸易商锁定粮源所为,在缺乏大的贸易型企业参与的情况下,玉米市场的供需面也存在着不稳定性。

特别是上周进口调节性玉米定向邀标销售已经开始,虽然初始投放量不足10万吨,成交率还算过的去,但从投放数量来说,笔者更倾向于是一种试水,后续加大投放量也应该是大概率的,更重要的是进口调节玉米的分布区域很广泛,且不乏像江西、湖南、云贵川这些内陆主要销区,结合不到2400元/吨的销售底价,对玉米市场价格的向下牵引力也是客观存在的,因此从新产季小麦的品质角度结合玉米的价格趋势来看,现阶段小麦大量替代玉米的可能性较小,因此现阶段替代规模也会有限。

3、新产季小麦的渠道库存规模下降幅度很大

经历了小麦连续两年的伤害,和之前玉米及中晚籼稻的伤害,渠道库存可谓是伤痕累累,尽管新产季小麦市场价格较低,风险系数也不会大,但开秤价并没有满足之前的预期,加上仓储和资金成本,对小麦的后市盈利预期也是存在着疑虑的,因此在小麦市场高度一致的弱预期下,渠道库存的建仓意愿确定是大幅降低,因此可以预见的是2024新产季小麦的渠道库存规模将会大幅度下降,笔者的客户圈里也已少有人谈及小麦建仓。由此可以预判,至少现阶段乃至未来渠道库存对小麦的助涨作用将会大大缺失。

五、新麦市场的两个变量因素

1、小麦调节性储备的规模最终会有多大

尽管小麦最低收购价暂难以启动,但之前一直传闻的中央储备粮启动小麦调节性储备收购也正在成为事实。从客观角度来说,如果2022产季小麦因为收购成本太高,2023产季小麦缺乏标准品,不宜火上浇油的话,那么就2024产季小麦的品质和价格来说,无论是从小麦市场价格的维稳性,还是考虑现存最低收购价小麦的数量下降过多,且生产年份都比较久,从粮食安全的大局出发,确实是启动小麦调节性储备收购的最佳时机。

因此最终小麦调节性储备收购的规模有多大目前来看还是个可变量因素,规模的大小也必然会对小麦市场后市起到重要的指向作用,相信这也是睿智的管理层会考虑的问题,我们无须妄自揣测,持续关注即可。

2、玉米的后市价格变化情况

尽管现阶段多数市场主体并不看高玉米市场价格,但在谨防粮食输入性风险已经成为重点话题的市场背景下,未来进口玉米及其衍生品的数量大概率会下降。而2023产季玉米市场价格的节节败退也有可能引发新季玉米播种面积的下降,以及不可预期的天气因素,玉米市场价格现阶段不至于大幅走强,但未来会怎样目前来看依然还是变量因素,这也是触发小麦主动性替代玉米饲用的关键点。

操作策略建议:综合以上对新产季小麦的产情归纳以及对小麦市场价格涨跌逻辑的分析,笔者以为在当前小麦区域流通性大幅下降,弱预期高度一致的市场氛围下,小麦缺乏大的市场机会,即便是阶段性机会空间也会有限,部分政策性储备轮入计划较少以及物流运输节点调较差的区域小麦市场价格也存在着回落的可能,但幅度不会大。

虽然说新产季小麦的市场风险很小,但从粮食贸易经营的角度来说,盈利才是追求!从后市的两个可变因素考虑,具备自有资金自有仓储条件的不妨对品质较好的小麦适度建仓,保留一部分资源,这样可以做到进退自如。在整体市场需求复苏尚需时日的大环境下,纯流通性的业务也需要降低预期,加快周转频率,以量换利!