今年前三季度,我国饲料工业产值、产量小幅下降,产品结构优化调整,原料价格普遍回落,饲料产品价格回调。

一、饲料总产量情况

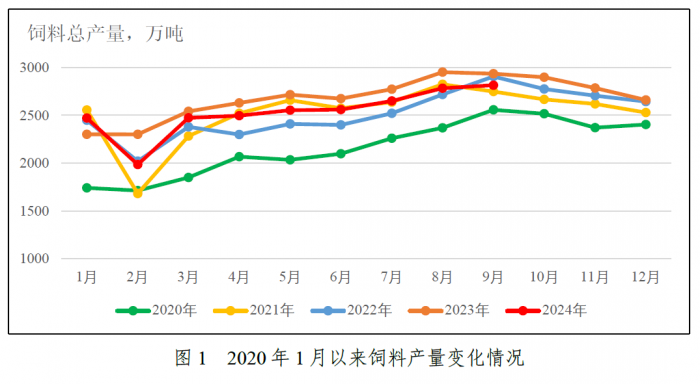

受生猪产能回调、畜禽存栏减少和养殖盈利不及预期等因素影响,饲料产量高位回落。前三季度,全国工业饲料总产量22787万吨,同比下降4.3%。其中,配合饲料、浓缩饲料、添加剂预混合饲料产量同比分别下降4.1%、11.6%、1.1%,见表1,图1。

二、各品种饲料生产情况

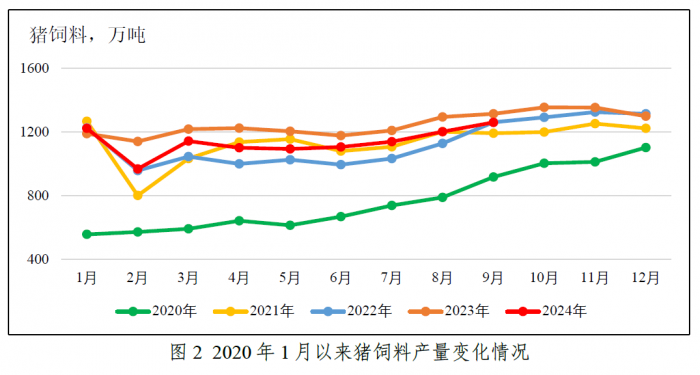

1.猪饲料高位回落。今年以来,在市场调节和产能调控的双重作用下,能繁母猪和生猪存栏逐步调整在合理区间,猪饲料的消费量整体呈高位回落趋势。前三季度,猪饲料产量10229万吨,同比下降6.8%。其中,仔猪饲料、母猪饲料、育肥猪饲料产量同比分别下降12.5%、7.7%、4.7%。生猪价格自3月份触底反弹后稳步回升,生猪养殖扭亏为盈,养殖盈利进入较好水平,猪饲料需求持续改善,猪饲料产量环比连续四个月小幅增长,图2。

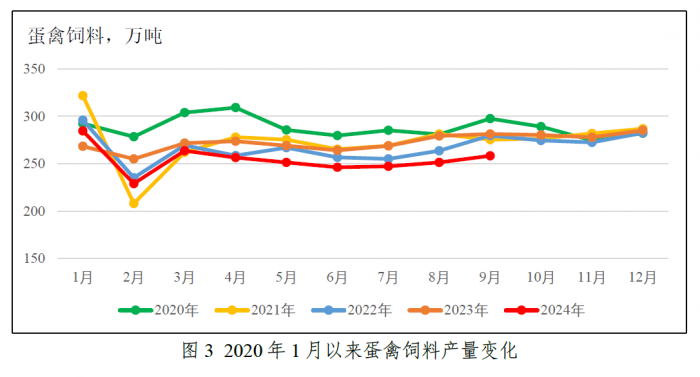

2.蛋禽饲料结构性下降。今年以来,蛋禽存栏维持高水平,利好蛋禽饲料需求,但受饲料原料价格回落和养殖降本需求影响,蛋禽饲料结构性调整,配合饲料占比下降,蛋禽饲料产量小幅下降。前三季度,蛋禽饲料产量2288万吨,同比下降5.9%。其中,蛋鸡、蛋鸭饲料分别下降6.0%、7.0%,图3。

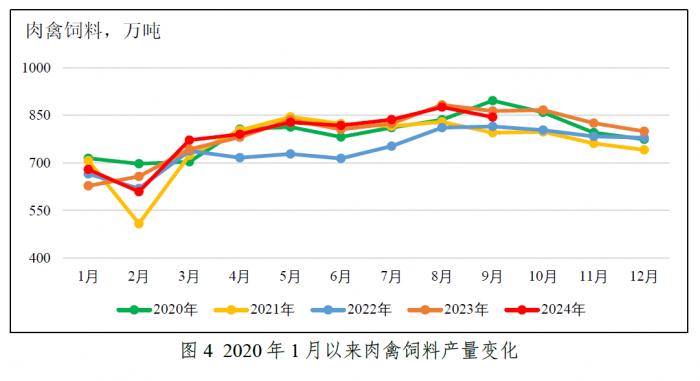

3.肉禽饲料小幅增长。肉禽产能居于近年高位,整体供应相对宽松,肉禽饲料需求稳中有增。前三季度,肉禽饲料产量7053万吨,同比增长0.5%,处于近五年同期高位水平。其中,肉鸡饲料同比下降0.4%、肉鸭饲料增长1.0%,图4。

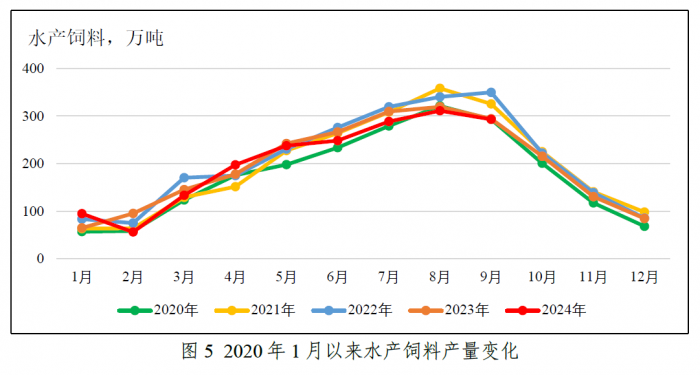

4.水产饲料需求缓慢回升。受2022-2023年水产行情长期低迷和极端天气影响,养殖户投苗积极性不高,存塘量下降,养殖节奏延后,各品种间转养率提升。2024年春节后水产品价格逐渐回暖,随着投苗量逐步提升,水产饲料需求逐步回暖,但由于整体存塘量仍处低位,需求量不及去年同期。前三季度,水产饲料产量1859万吨,同比下降2.8%。其中,淡水养殖、海水养殖饲料同比分别下降2.0%、8.7%,图5。

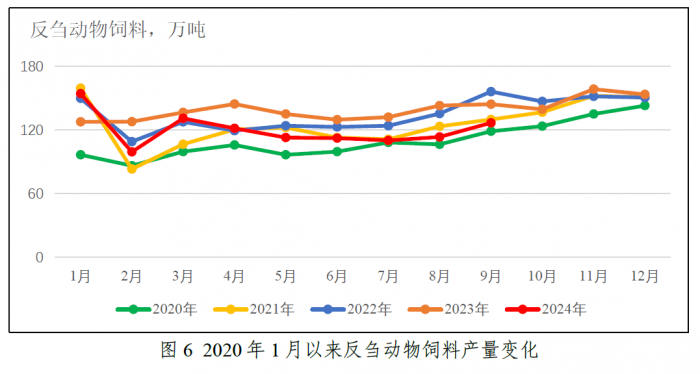

5.反刍动物饲料持续下降。今年以来,受国内生产增加、进口处于高位,以及消费不振的影响,牛奶、牛肉价格持续下降、羊肉价格弱势运行,肉牛、奶牛养殖场户普遍亏损、存栏减少。前三季度,反刍动物饲料产量1081万吨,同比下降11.4%,是2017年以来的首次下降。其中,奶牛、肉牛、肉羊饲料分别下降13.1%、9.2%、11.4%,图6。

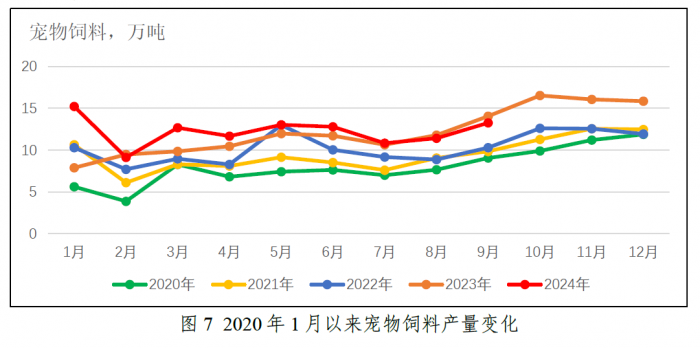

6.宠物饲料快速增长。宠物饲料产业保持良好发展势头,饲料产量持续增长。前三季度,宠物饲料产量110万吨,同比增长12.4%,图7。

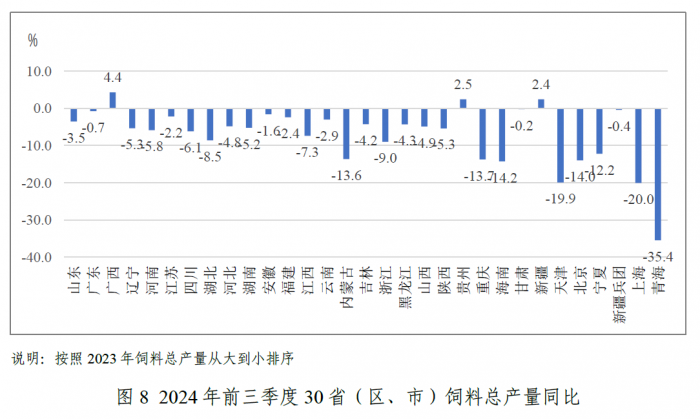

三、不同地区饲料生产情况

从不同省份看,前三季度,广西、贵州、新疆等3个省份同比增长,平均增幅3.9%;山东、广东、辽宁等27个省份和新疆生产建设兵团同比下降,平均降幅4.9%,图8。

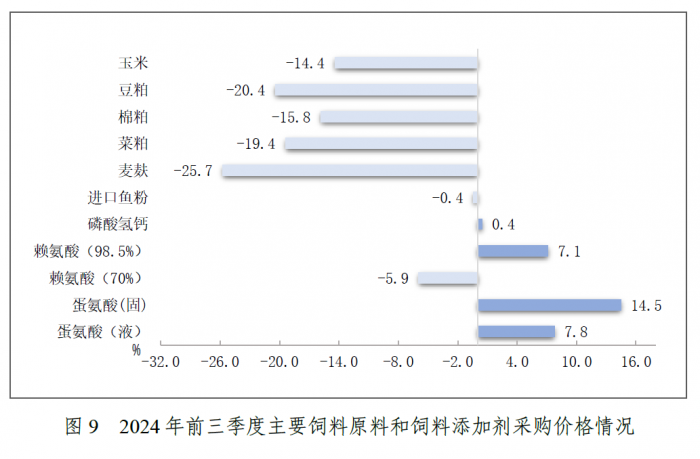

四、饲料原料价格情况

前三季度,玉米、豆粕等主要饲料原料价格大幅回落,饲料企业玉米、豆粕采购均价分别为2503元/吨、3571元/吨,同比分别下降14.4%、20.4%。粕类比价效应带动下,棉粕、菜粕价格分别为3617元/吨、2761元/吨,同比分别下降15.8%、19.4%。秘鲁捕鱼形势好转,港口库存继续攀升、市场供应充足,进口鱼粉价格偏弱运行,前三季度采购均价14406元/吨,同比下降0.4%。氨基酸、维生素价格以涨为主,矿物元素仍弱势运行,图9。

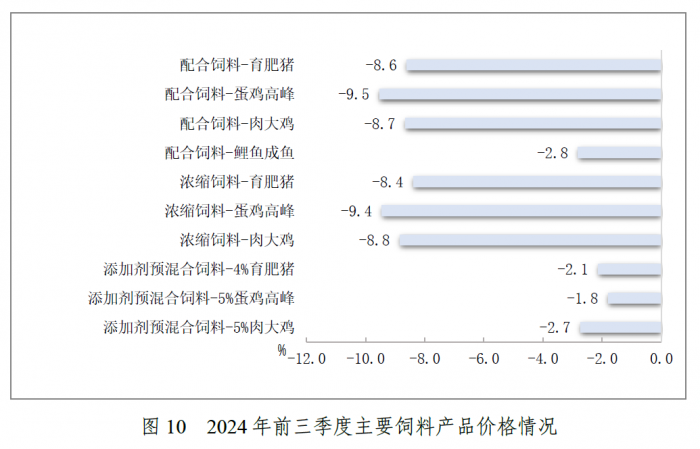

五、饲料产品价格情况

前三季度,主要饲料原料价格高位回落,推动配合、浓缩、添加剂预混合饲料产品出厂价格均同比下降。猪、蛋鸡、肉鸡的配合饲料价格同比下降8.6%~9.5%,浓缩饲料价格同比下降8.4%~9.4%;添加剂预混合饲料价格同比下降1.8%~2.7%,图10。

来源:农业农村部畜牧兽医局 中国饲料工业协会