今明两天是2022年第一批中央储备冻猪肉收储竞价交易就会进行,截至目前,虽然收储成交情况还未可知,但可以预想的是,就算成交情况异常火爆、价格异常理想,或许行情都很难出现较大上涨。

01

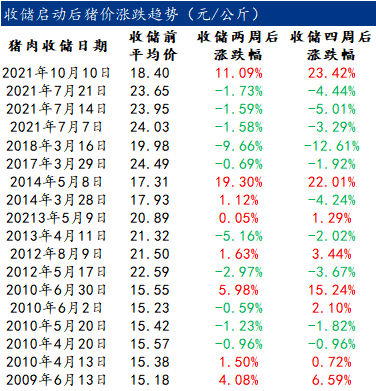

历年部分收储前后猪价对比

回顾历年部分收储前后猪价涨跌情况,可以发现,除却2021年10月10日收储后,猪价出现较大涨幅之外,2017-2021年多数收储均未使得行情出现较大幅度反转。

此波过度下跌一级预警后,国家的收储对于各个环节带来的影响到底有多大,国家收储的初衷是什么?有业内人士认为,国家发布收储是为了稳定猪价,提振市场信心,并不是为了大肆抬升猪价。

从市场心态看,目前市场普遍的认知为,猪肉收储体量太小,对比5000万吨级别的体量,对行情的影响微乎其微,更多的是起到阶段性提振市场信心的作用,而在经历了长时间的亏损之后,目前无论是养殖端还是屠宰端对市场利空的反映都较平静,求稳、求谨慎是当前养殖场、屠宰场普遍采取的策略,所以短期炒作行情的现象愈发的少了,而且收储消息自2月底便频频传出,市场人士对收储已有充分预期,前期消息已被完全消化,所以就算这两天收储成交情况愈发火爆,恐怕也难以再重现去年10月份的景象了。

而从供需层面看,目前市场相对可靠的数据,基本都参照农业农村部所公布的能繁母猪存栏数据,今年一季度生猪供给充足,虽说规模场出栏均重因猪价偏低、饲料成本过高、看空后市行情及肥标价差收窄等一系列原因而持续下降,但因生猪出栏量的大增,出栏体重的下降对整体猪肉端供给压力的缓解作用是十分有限的。

收储对于现货行情有哪些影响?2月份屠企月均开工率17.06%,环比下降10.71个百分点。受此影响,2月份养殖企业计划完成量都不及预期。同时,部分计划顺延至3月份之后,对于市场的出栏压力毋庸置疑,所以收储4万吨对于现货支撑力度微乎其微,供强需弱的局面难以改变。

同时节后需求惯性回落是避无可避的,近几天白条市场的主基调看,当前需求端疲软态势仍在延续,并持续掣肘行情,再加上近期各地零星爆发的新冠疫情影响,至少在3月之前,需求端都难以明显好转,或许会变得更差。那么供需层面来看,3月份猪价下滑在情理之中,生猪价格继续低位运行,产能处于加速淘汰。

02

猪周期的逻辑变了

有人统计,21世纪以来,我国共出现了五次猪周期。因为出现了五次,大家就从中找到了一些规律,并把这些规律当作预判未来的依据之一。在过去的五次猪周期中,经验让一些人成功利用了周期,多赚到了钱。

一次所谓的周期,其实都是后来“总结”出来的,而非“预判”出来的。形成猪周期的主要影响因素其实是“赚钱效应”和“亏本效应”。简单的说,赚钱了,就使劲扩大产能,然后导致产能严重过剩-亏本-去产能-涨价-赚钱-再扩产-产能又过剩,周而复始。

有业内人士认为,目前大部分的头部企业并不打算去产能,至少要保持2021年的出栏量。目前可以肯定的是,养猪头部企业在2022年的出栏量肯定要超过2021年。如果去产能的速度上不来,猪价仍然很难提振。

按照以往的经验,旧逻辑没问题,但现在形势变了,所以,这一轮的猪周期还充满着巨大的变数。

猪肉价格坐上“滑滑梯”,背后是止不住的生猪存栏数。

根据国家统计局数据显示,2021年全年猪肉产量5296万吨,增长28.8%;年末生猪存栏44922万头,比上年末增长10.5%;全年生猪出栏67128万头,比上年增长27.4%。

知名经济学家、中国商业经济学会副会长宋向清分析,收储是我国众多农副产品价格调节的重要手段,但对于养殖方来讲,目前的肉价肯定是不利的。饲料价格在上升,养猪成本在上升,但出栏价格却在下降,意味着养殖方利润摊薄,盈利能力降低,不利于调动养殖方的积极性,也不利于稳定生猪养殖业。收储后猪肉价格不会有过激的市场反应,预计本轮收储工作启动后,市场仍将保持平稳运行。

同时,宋向清表示,一般来讲,启动收储工作以后半个月内价格调节就可以见效,一个月内就可以在市场价格上有明显反馈,此时可以感受到,三个月后价格可能进入一个新的调节周期。因此,收储对猪肉价格的调节作用将很快呈现,猪肉价格探底窗口期已经来临。

来源:综合互联网整理