油强粕弱 买棕榈抛豆粕可行

一、美豆预期产量上调且面临收割压力

近期美豆价格在每磅1300美分遇阻回落,因美豆收割压力以及预期产量上调的压制。中期看美豆价格仍不乐观,未来美国供需报告或将上调美豆单产,且南美大豆面临同样增产压力。分析师周一表示,美国农户大豆收割进度或已赶上正常水平,而玉米收割进度料仍落后于计划,受玉米晚熟影响。 根据对11位分析师所作的调查,分析师平均预计,截至10月27日当周,美国玉米收割率为52%,大豆收割率为78%。 玉米收割率预估区间为48%-59%,大豆收割率预估区间为74-84%。

美国农业部(USDA)一周前在每周作物生长报告中公布称,截至10月20日当周,美国玉米收割率为39%,大豆收割率为63%。 美国农业部将于2000 GMT公布截至10月27日当周的作物生长报告。 上年同期,美国玉米收割完成91%,大豆收割完成87%。2008年-2012年同期美国玉米收割率均值为60%,大豆收割率均值为78%。过去三日中玉米和大豆期货一直下滑,因美国中西部的干燥天气使得收割加速。本周作物收割料遭遇延迟,因气象预报显示大部分地区将迎来降雨。

美豆收割压力逐渐显现,另外美豆产量亦有上调预期。据美国RJ OBrien公司发布最新报告,上调了对美国2013/14年度大豆产量的预测值。RJO最新预测美国大豆产量为32.11亿蒲式耳,这要高于美国农业部9月份预测的31.49亿蒲式耳,原因在于私人报告的大豆单产高于预期。RJO最新预测美国大豆单产为每英亩42.3蒲式耳,高于美国农业部9月份预测的41.2蒲式耳/英亩。美国农业部定于在11月8日发布下一份产量预测报告。

二、马来西亚棕榈油出口继续增加

由于马来西亚棕榈油主产区迎来降雨天气,可能阻碍棕榈油收割及运输引发供应忧虑,且出口数据相对较好,马来西亚毛棕榈油期货近期持续走强,期价临近2500重要阻力位。10月25日,马来西亚船运调查机构SGS公布调查称,10月1-25日马来西亚棕榈油出口1,259,841吨,较上月同期环比增加3.8%;上月同期为1,213,583吨。该数据显示马来西亚棕榈油出口继续增加,不过增速较上月下滑。数据显示,中国进口28.81万吨,较上月20.02万吨上升。

一方面棕榈油主产国出口好于预期表明棕榈油需求增加,另一方面马来西亚9月底棕榈油库存环比低于预期。据马来西亚棕榈油局(MPOB)发布的最新报告显示,2013年九月底马来西亚毛棕榈油库存比上月增长了7%至178万吨,增幅低于市场预期。9月份马来西亚毛棕榈油产量为191万吨,环比增长10.2%,产量增幅低于分析师预测的15%。9月份马来西亚棕榈油出口量为161万吨,环比增长了5.2%。

另外,今年九月份印尼棕榈油出口呈现五月份以来的首次增长,因为替代性植物油供应下滑,提高了印尼的棕榈油出口需求。印尼棕榈油协会称,九月份印尼棕榈油出口量增长了11%,达到了164万吨,八月份为148万吨。这是自五月份以来棕榈油出口首次增长,当时出口增长了21%。印尼棕榈油协会称,九月份印度从印尼进口的棕榈油增长了23%,达到了431,240吨。中国的进口量增长7.3%,为182,740吨。

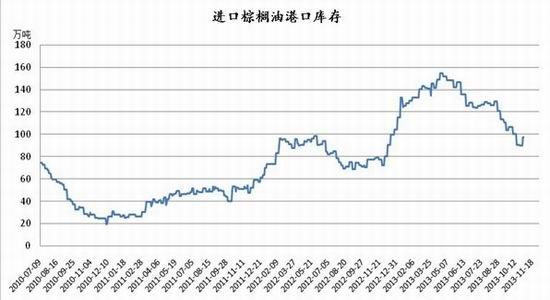

三、国内棕榈油库存下降 大豆后期到港量较大

据调查了解,截至10月28日,国内主要港口24度棕榈油库存总量为97.57万吨,其中广州库存34.89万吨,日照库存6.8万吨,天津24.48万吨左右,华东23万吨左右,国内棕榈油港口库存从今年4月份154万吨下降到目前100万吨以下,降幅度巨大。尽管棕榈油港口库存依旧处于相对高水平,但巨大的降幅显示国内供应压力较之前期大幅缓解。

图1 国内进口棕榈油港口库存

来源:wind,金源期货

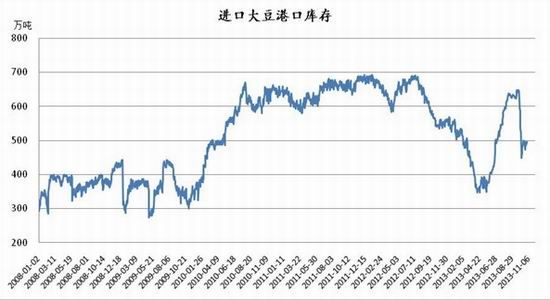

国内进口大豆港口库存从9月份的640万吨下降至目前不到500万吨,这与国内大豆进口量连续两个月锐减有很大关系。海关总署数据显示,2013年8月份我国大豆进口量为637万吨,1-8月累计进口大豆4105万吨。与去年同期相比增加4.4%。9月份中国进口大豆470万吨,1-9月累计进口大豆4575万吨,累计数量同比增长3.3%。8、9月大豆进口同比增加,而且10、11以及12月进口大豆到港量预期将陆续增加,后期供应量大增或对豆类价格带来压力。

图2 国内进口大豆港口库存

来源:wind,金源期货

图3 中国大豆进口量

来源:中国海关总署,金源期货

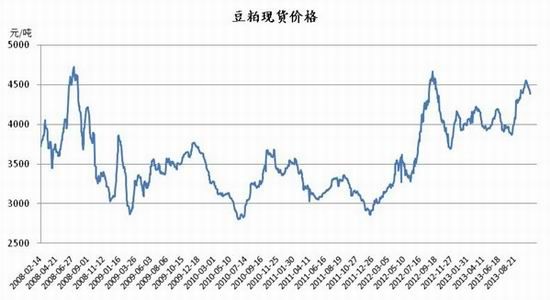

从现货市场看,油脂油料市场呈现油强粕弱结构。进入10月份棕榈油现货价格反弹幅度大于豆油。其中24度棕榈油全国现货平均价由9月底的5500元/吨上涨至当前的5800元/吨以上。而同期豆粕全国现货均价从最高的4550元/吨跌至目前的4380元/吨左右。

图4 国内棕榈油现货均价

来源:wind,金源期货

图5 国内豆粕现货均价

来源:wind,金源期货

四、油强粕弱利多棕榈

进入四季度豆油消费进入旺季,尽管棕榈油在低温下会凝固的特性使得豆油的替代性增加,但总体上看豆油与棕榈油的走势仍然有较高的正相关性。由于四季度节假日较多,豆油消费进入旺季。而主要用于家禽和生猪饲料消费的豆粕需求旺季主要在每年的二三季度,进入四季度家禽、生猪出栏高峰期,豆粕需求整体减弱。所以从季节性需求上看,历年四季度油强粕弱格局的概率更大。

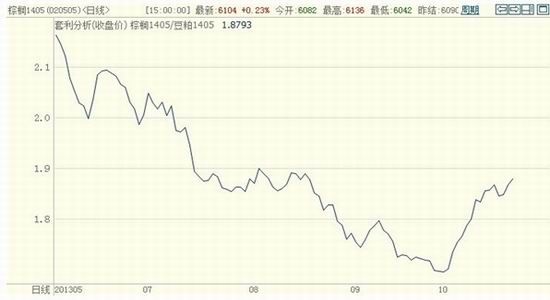

从棕榈油与豆粕比价上看,自年初以来粕强油弱格局一直维持,豆粕上涨而棕榈油下跌使得棕榈豆粕比从年初最高3以上下跌至10月初的1.7附近,最近企稳回升至1.9左右。但目前大豆压榨利润转好,油厂挺粕意愿降低,豆粕现货价格呈缓慢回落态势,而油脂现货市场低位企稳。若此趋势延续则前期“粕强油弱”格局可能逆转为“油强粕弱”,这将间接的支撑棕榈油价格。

图6 棕榈豆粕比价

来源:博易大师

五、结论

马来西亚棕榈油出口好于预期,10月1-25日出口环比继续增长,且主产区近期降雨延缓收割和运输进度。国内棕榈油库存持续下降,现货市场价格稳步上涨,近期利好提振棕榈油期货引领油脂市场反弹,棕榈油主力合约从5400元/吨低位反弹600点以上。而美豆在产量预期上调和收割压力的打压下,在1300美分承压后中期走弱概率较大。油强粕弱的基本面给投资者提供套利对冲机会,若投资者担忧单边做多油脂和做空豆粕,可进行风险较低的买棕榈抛豆粕的套利交易。

一周热点

- 2019-08-30中央下发铁令!19年限养令、禁养令撤销!19年玉米生产者补贴确定,即将下发!

- 2018-08-05智慧养猪驱动 ——首届中国智慧养猪产业实践峰会在京召开

- 2018-03-27双胞胎第三代教保料“健康三宝”掀起抢购狂潮:仅发布会当天销售突破5000吨!

- 2017-10-11双胞胎集团9月份销量再创新高,突破86万吨!

- 2018-04-092018饲料工业展览会展商名录

- 2018-10-26中国饲料工业协会关于发布《仔猪、生长育肥猪配合饲料》《蛋鸡、肉鸡配合饲料》2项团体标准的通知

- 2015-11-02双胞胎集团推出“三胞胎”直销大猪场

- 2018-03-08全国猪场大咖将齐聚三亚与双胞胎集团共谋猪事

- 2017-11-20年销量突破900万吨,双胞胎再现王者风采!

- 2019-03-26来2019河北饲料峰会 见证行业发展风向标