进入12月,豆粕1-5合约价差出现走扩趋势,市场围绕“现实与预期”展开博弈,截至12月16日,1-5合约价差为217元/吨,较月初103元/吨走扩114元/吨。卓创资讯认为,若无实质性利好出现,远月合约仍面临较大压力。

“近月的现实”

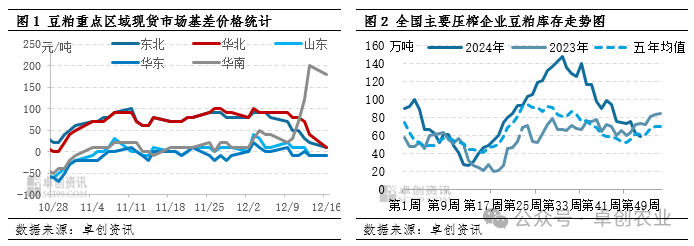

自11月开始,受进口大豆通关问题影响,区域内工厂原料衔接相继出现问题,国内自北向南工厂出现阶段性停机,导致区域内供应有所收紧,时段内区域现货价格也出现分化走势。进入12月,停机问题仍在延续,东莞地区现货紧张局面凸显,区域现货基差一度涨至200元/吨。从而带动周边广西、福建地区豆粕现货价格跟随走强,华东地区货物流出也有所增加,价格共振下近月01合约小幅走强。在区域供应紧张的带动下,国内豆粕企业库存逆势下滑。根据卓创资讯数据统计显示,截至12月13日当周,国内重点油厂豆粕库存继续下降为58.37万吨,并回落至五年均值以下水平,往年同期库存处于累库趋势。

“远月的预期”

巴西2024/25年度大豆播种进度已经进入尾声,天气情况持续良好,分散性湿季降雨再次在巴西中部地区展开,对大豆开花及鼓粒以及玉米作物生长均有利。市场预期巴西大豆产量仍有上调空间,是远期05合约的主要矛盾。南美大豆丰产逐步清晰,卖压导致巴西大豆升贴水报价向下修正,吸引空头多次增仓,远月05合约价格创下新低水平。

从预期与现实的角度来看,近月内区域工厂仍受通关问题影响,根据卓创资讯对部分市场调研显示,华南地区现货紧张的局面或在本月下旬开始逐步缓解,山东地区本月下旬还有部分工厂或面临停机,01合约在交割前价格有支撑。而远期来看,除了交易巴西大豆预期外,截至12月11日,阿根廷大豆播种进度最新为64.7%,环比增加10.9个百分点,较去年同比增加了5.2个百分点。77.9%的优质大豆完成种植,并开始在西北和东北产区推进耕种,且在这两个产区的种植条件和土壤湿度堪称完美。虽然59%的作物处于出芽期,但在两个核心产区已有进入开花期的报告,且水分条件可以得到满足。南美丰产前景持续乐观,巴西大豆升贴水仍有调整空间,施压远期合约价格。整体来看,远月预期的压力较难在短期内出现实质性改变,市场静待拐点到来。

来源:卓创农业 王汝文