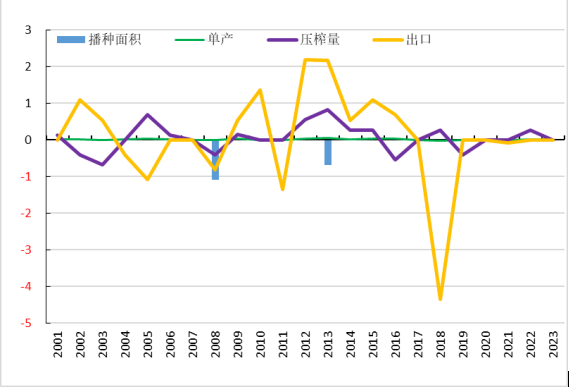

往年11月USDA报告如何调整?

美国农业部11月供需报告将于11月9日凌晨公布。从2001年开始的23次11月报告中,只有3次报告没有对美豆单产进行调整,剩余20次中,美豆单产上调的有12次。只有2次报告调整美豆种植和收获面积,均是下调种植和收获面积。15次报告调整了美豆压榨和出口,其中有6次下调了美豆压榨,有7次下调了美豆出口,其余均是上调美豆压榨和出口。

图1:历年11月USDA报告对美豆的调整情况(百万英亩,百万吨)

数据来源:USDA,紫金天风期货研究所

本次USDA报告会有哪些调整?

从8月中下旬到10月中下旬,美国大豆主产区缺乏强降雨,甚至零星的降雨也很少,也没有出现极端的高温天气,气温偏凉爽,这样偏干燥的环境比较有利于大豆收割,使其维持历史同期偏快的收割进度,在10月上旬时就已接近70%,未收割的占比小。这样的天气会降低收割大豆的粒重,也不利于未收割晚熟大豆的生长,因此,11月报告中可能下调美豆单产,但是幅度将会比较小,或下调至52~53美分/蒲式耳。由于美豆从播种到收割,一直没有出现极端天气,11月报告也不会对其种植和收割面积进行调整。单产的小幅度调整也不会改变美豆丰产的结局。

进入10月美豆出口好转,截至10月24日累计出口量比旧作增加310万吨,而在10月报告中2024/2025年度目标出口量较旧作增加400万吨左右,当前美豆出口加快,但是也没有表现出大幅超预期的情形。

美国油籽压榨协会公布的9月美国国内大豆压榨量达到1.87亿蒲式耳,是历史同期最高水平,比去年9月增加6.86%,而10月报告中2024/2025年度目标压榨量较旧作增加6.03%,当前实际压榨增速略高于目标压榨增速。

除非本次报告下调美豆单产到52蒲式耳/英亩或以下,那么美豆出口和压榨才可能向下修正,否则也不会调整。从今年5月到8月,美豆主产区降雨和气温适宜,9月和10月虽然偏干,但是气温不高,最终单产低于52蒲式耳/英亩的可能性较小,美豆期末库存大概率维持在5亿蒲式耳以上,决定短期外盘美豆和国内豆粕走势的更多是南美大豆播种及生长情况。

国内豆粕市场行情何去何从?

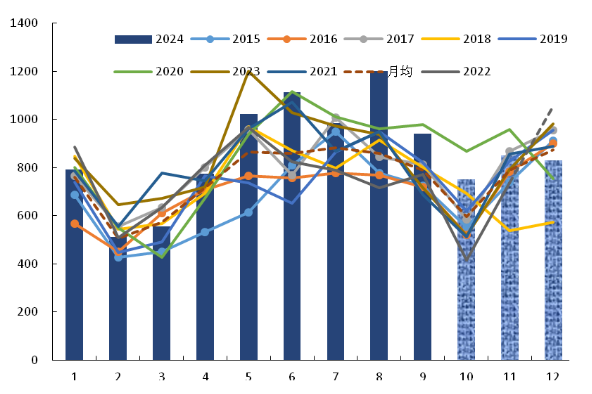

目前,国内11月船期大豆采购进度在80%以上,12月船期接近20%,最近南北美大豆贴水下跌之后,国内压榨利润明显好转,11月船期及以后的采购加快,且年底前还有一定数量的储备大豆流入市场,也就打消了此前市场对于12月开始到港不足的忧虑。

图2:我国月度进口大豆与到港预估数量(万吨)

数据来源:USDA,紫金天风期货研究所

尽管最近一周国内大豆压榨量回到200万吨,豆粕库存开始止降回升到105万吨,但是传闻近期从华北到华南,一些工厂到港的大豆未申请到CIQ证书,导致大豆到达工厂用于压榨的时间延后。一些地方的工厂及贸易商逐步上调豆粕现货价格,由于此前下游渠道库存偏空,上述事件出现后,下游积极采购,国内豆粕现货大量成交。多个地方的豆粕现货基差走强,山东和华东地区基差达到2501-20元,华南地区的基差达到2501平水。

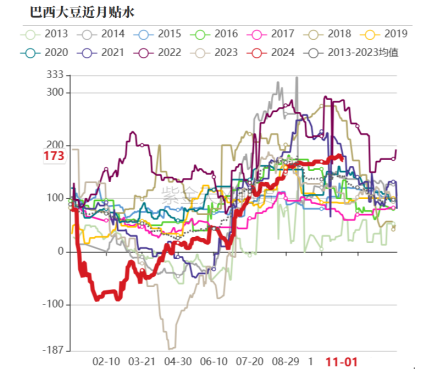

图3:巴西大豆升贴水(美分/蒲式耳)

数据来源:Wind,紫金天风期货研究所

目前,巴西大豆贴水不仅高于平均水平,也高于2023年同期。从10月开始,巴西大豆主产区迎来降雨,播种加快,一些地方播种进度甚至超过2023年同期,未来巴西主产区仍有降雨,今年将近1.7亿吨的产量大概率是可以实现的,也会比去年增产1000多万吨。最近几年,我国对美国大豆的依赖度逐渐下降,油厂更加倾向并加快采购南美大豆,中长期豆粕行情仍将回归供需基本面。

除非发生极端天气影响巴西大豆产量,否则现在的南美大豆贴水还是偏高的,且当前盘面下,国内进口大豆榨利较好,2505豆粕估值偏高。中长期豆粕仍会跟随美豆下跌,重回基本面定价,甚至900美分/蒲式耳以下的美豆也可能出现,国内远月豆粕或跌至2500元/吨附近。

现阶段国内豆粕现货基差的走强更多是供应延后问题,近端11月大豆到港较多,年底还有储备大豆流入,进口大豆贴水下跌后,国内榨利改善,现货基差的走强更会使得油厂加速购买11月船期后的大豆,中长期随着时间的推移,全球大豆供应过剩之下,产地还是要将大豆移库到国内,也就决定了国内豆粕基差反弹向上被限定,向下窗口将会打开。