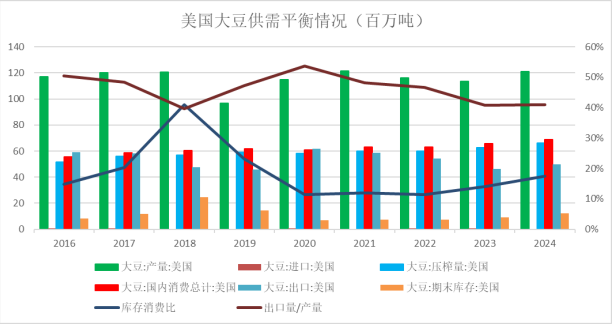

美国是全球主要的大豆生产国与出口国。近五年美国大豆年均产量在1.125亿吨左右波动,其在全球的占比约为30%,产量主要受到播种面积及大豆生长期天气状况影响。美国大豆出口量从2020/2021年度的6167万吨逐年递减至2023/2024年度的4627万吨,其间出口量降幅约为25%,出口量占产量的比重也从55%左右下降至41%左右。美国大豆出口量持续减少主要有两方面原因:一是美国可再生产能持续扩张使得其大豆内需增速明显,二是美国大豆出口竞争力下降。

数据来源:美国农业部、方正中期期货研究院

可再生能源产能持续扩张美国大豆内需明显增长

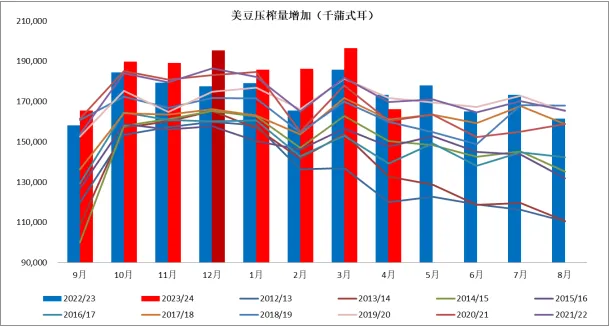

从美国大豆需求来看,2023年7月EPA发布了2023~2025年RFS数量要求的规定,其中EPA在2022年最终总量206.3亿加仑的基础上,到2023年将可再生燃料总量增加1.5%(209.4亿加仑),在2024年增加4.4%(215.4亿加仑),在2025年增加8.2%(223.3亿加仑)。产能方面,2023年美国可再生柴油产能扩张了9.2亿加仑,增幅超过30%。从NOPA压榨消费数据来看,2023/2024年度前8个月(2023年9月至2024年4月)美国大豆压榨量为14.74亿蒲式耳,同比增长5.1%左右,也远高于近五年同期均值14.06亿蒲式耳。

数据来源:NOPA、方正中期期货研究院

美豆出口竞争力下降我国更多从巴西进口大豆

从美国大豆出口竞争力来看,尽管全球大豆供需朝向宽松方向发展,但由于美豆需求表现强劲,使得美国大豆库存消费比维持低位,因而,美国大豆供需依旧维持相对紧平衡的状态。目前全球大豆国际贸易是以CBOT大豆期货价格+升贴水定价。由于美豆自身供需难言宽松,因而美国出口升贴水报价竞争力较弱。我国是全球最大的大豆进口国,近三年来,我国年均大豆进口量超过1亿吨,进口量占全球贸易总量约62%。以今年出口到我国的6月船期大豆为例,美湾到岸升贴水报价为230美分/蒲式耳左右,折算大豆到港完税价为4378元/吨;巴西到岸升贴水报价为160美分/蒲式耳附近,折算大豆到港完税价为4172元/吨;阿根廷到岸升贴水报价为165美分/蒲式耳附近,折算大豆到港完税价为4185元/吨。显然,对于买方来说,美豆价格的吸引力是不够的,我国更多地从巴西进口大豆。影响进口大豆的另一关键因素在于汇率。我国是全球最主要的大豆买家,决定我国油厂买船与否的重要依据在于油厂的预期压榨利润。我国大豆进口完税成本=CNF到岸价×(1+关税税率)×(1+增值税率)×美元兑人民币汇率,汇率上涨会直接导致我国大豆进口成本增加,从而影响油厂压榨利润,进而影响我国进口大豆的积极性。以美国大豆6月船期进口成本为例,如果美元对人民币汇率从7.1上升至7.2,那么,我国进口大豆成本将增加约60元/吨。

美豆天气升水在所难免7月国内豆粕或突破上涨

从国际大豆市场来看,尽管南美大豆丰产并收割上市,在一定程度上挤占了美豆出口份额,对CBOT大豆价格形成较强的压力,但近期巴西南部降雨影响大豆产量、收割及发运,南美大豆丰产的利空也有所弱化。美豆出口量降低更多在于美豆内需强劲,今年年初美国甚至还从巴西进口了一些大豆。当前CBOT大豆价格处于种植成本线附近,并且6~8月拉尼娜发生的概率较大,届时美豆天气升水交易或在所难免。从宏观层面来看,虽然美国4月CPI全面回落,但PPI全面反弹,生产成本最终会传导至消费,也将对美豆盘面形成一定支撑。整体来看,后期CBOT大豆筑底反弹的概率较大。从我国豆粕市场来看,预计5~6月份大豆进口到港量较多,豆粕需求也在环比好转,但供应增量要大于需求增量,使得大豆及豆粕库存出现积累,预计5~6月份豆粕价格或有回调。进入7月份以后需求逐步达到年内峰值,国内豆粕也有望与美豆天气升水交易形成共振,价格或将突破上涨。

来源:粮油市场报 特约分析师 王亮亮