“五一”节后,南方产区价格逐步止跌企稳。CBOT大豆价格重回1200美分/蒲上方运行,给予市场心态明显支撑。黄淮海产区部分货源转化为蛋白豆进入加工企业,使得基层余粮压力有所缓解,叠加商品市场销区及加工企业阶段性补货支撑,南方产区大豆整体止跌企稳。不过考虑到当前正值需求淡季,多地即将进入夏收阶段,预计麦收前南方产区行情以稳为主。

跌势超七个月 价格创近四年低位

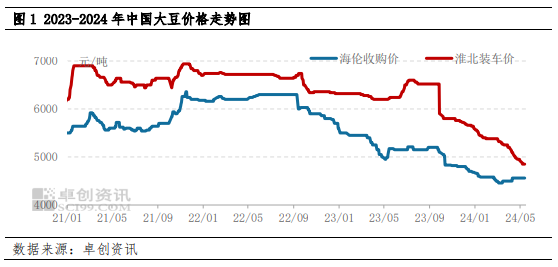

自2023年10月份新粮上市,南方产区大豆行情进入下行通道,期间东北产区尚有阶段性小幅反弹,但南方产区基本面偏弱的局面对行情的压制作用明显,价格跌至近四年来的低位水平。以安徽淮北为例,截至5月14日,过比重净粮装车价格为2.40-2.45元/斤,较2023年同期下跌超20%。五一节后,南方产区终于结束长达半年多的跌势行情。

二级豆逐渐消化 产区余货压力缓解

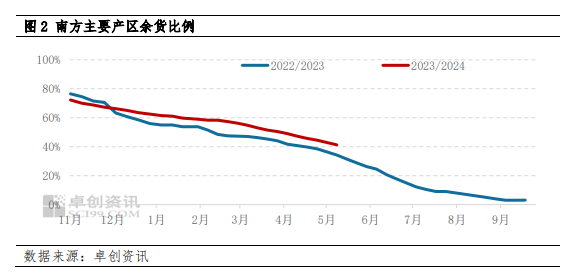

今年一季度及二季度前期,南方产区整体余货量高于往年同期。由于去年新粮上市期间部分区域遭遇连续阴雨天气,使得货源质量差异较大,且整体货源消化速度较慢,尤其是河南、安徽等地二级豆货源充斥市场,对于市场行情形成明显压制,自今年3月份以来,南方产区价格持续下跌的同时,东北产区价格跌幅低于南方产区,主因收购主体的持续收购支撑下。导致南方产区二级豆价格明显低于东北产区低蛋白货源,性价比逐步体现出来,4月份蛋白加工企业逐步开启收购模式,黄淮海产区二级豆货源有了转化之地,整体余货比例明显降低。截至5月上旬,南方产区余货比例降至4成左右,虽依旧高于往年同期,但是在各地优质货源偏少的背景下,商品市场整体压力大为缓解。可以说,蛋白加工企业在4月份的持续收购对于行情起到明显的托底作用。

CBOT大豆反弹提振作用明显

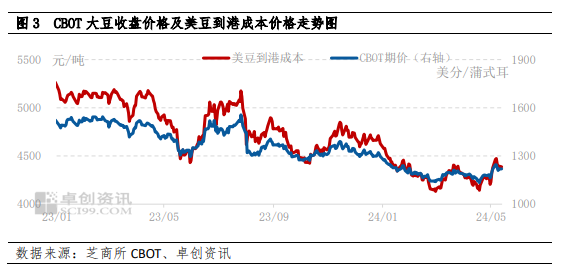

今年一季度以来,CBOT大豆期价长期在1200美分/蒲式耳下方运行,国内进口到港成本预期降低。五一期间,由于南美降雨影响大豆收获,巴西南里奥格兰德州部分地区持续降雨并引发洪水,造成当地大豆质量受损,阿根廷大豆收获进度低于五年均值,叠加美国中西部地区降雨导致大豆播种步伐放慢,国际大豆期货价格上涨,4月30日主力合约收盘价格为1162.5美分/蒲式耳,5月6日收盘价格为1245.75美分/蒲式耳,创下自今年1月10日以来收盘的最高价,随后一周内,整体价格虽有回落,但依旧在1200美分/蒲上方运行。此次重回1200美分/蒲式耳上方给予国内进口到港成本支撑及国内现货市场心态支撑。

当前阶段来看,美国农业部出口检验报告显示,美国大豆出口继续呈现反季节增长,连续第二周攀升,创下三周来高点,截至2024年5月9日当周,美国大豆出口检验量为406052吨,较一周前的358082吨增长13%,比去年同期的190,437吨增长113%。美国农业部作物进展报告显示,截至5月12日,美国大豆播种工作完成35%,低于市场预期的39%,由于天气原因,产量最大的伊利诺伊州播种进度同比降幅高达35%,产量第二大的爱荷华州大部分地区仍无法播种,同比降幅为24%。巴西暴雨造成的南里奥格兰德州部分剩余大豆的损失仍需进一步评估,预估可能造成的减产在240万吨到280万吨之间。阶段性的利多在短期内对CBOT大豆市场形成提振,进口到港成本有一定支撑,进一步对国内现货市场形成支撑。

“恐跌”心态逐步消化

由于前期市场价格持续下跌,市场“恐跌”心态较为浓厚,产销区各环节库存均保持低位,随着黄淮海产区二级豆货源有稳定的流向,产区供应压力逐步缓解,叠加CBOT大豆重回1200美分/蒲上方运行,市场恐跌心态逐步消化,商品市场销区及部分豆制品加工企业逐步开启相对稳定补货节奏,需求量较五一假期之前增加,货源整体流转速度加快,且多地优质货源相对偏少,部分区域有一定的低价惜售心理,南方产区阶段性底部特征显现。

需求淡季 反弹动力不强

虽然南方产区体现出阶段性底部特征,但目前正值季节性淡季,青菜及肉蛋等产品价格相对低廉或使得豆制品消费量减少,且经过相对集中的补货后,市场需要一定的时间来消化前期的补货,预期需求缺乏持续性跟进,叠加南方产区即将进入夏收阶段,预期部分产区小贩及经销商麦收前或仍有腾仓库和资金的需求,局部或有低价出货可能,行情缺乏反弹动力。不过短期来看,麦收前行情继续下跌动力减弱、空间收窄,预计行情整体以稳为主。