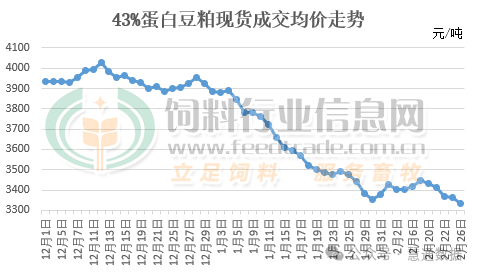

统计数据显示,2月26日主要油厂43%蛋白豆粕现货成交均价跌至3330元/吨,比1月底低点3350元/吨还低,已经达到2021年4月中旬以来低点,主要是豆粕市场供应充裕但市场因养殖效益有限且逐渐进入淡季所致。

虽说春节期间油厂停机放假导致开机率降至年内低点,大豆压榨量较低豆粕产量较少,节后部分工厂开机逐渐恢复,但下游部分饲料养殖企业备货导致豆粕库存出现下降。据统计,截止2月23日国内主要油厂豆粕库存59万吨,较1月19日的阶段性高点下降44万吨,较2023年同期下降3万吨,不过较过去三年同期均值增加3万吨。且随着油厂开机率的持续恢复至正常水平后,工厂大豆压榨量提升后豆粕产量将增加,并且因近期工厂压榨量较低大豆库存再次攀升,已经达到611万吨的水平,在足够的大豆供应下豆粕产量将有保障,供应将比较充裕。随着春节这一年中最大的消费旺季过去,市场对肉禽蛋的消费需求逐渐减少,加之春节前生猪、肉鸡及肉牛肉羊的出栏,存栏量有所减少不说,且现存栏的生猪及牛羊个头较之前小,对饲料豆粕的需求将明显下降。肉鸡目前存栏的大部分在清明前出栏,较好的养殖效益驱使下对豆粕的需求有望增加,不过存栏不及春节前,需求增量也有限;蛋鸡因鸡蛋供应数量较大导致持续盈利近两年出现了亏损。在节后需求逐渐冷清且南美新豆上市施压美盘大豆价格,市场不看好后市的情况下饲料养殖企业备货需求清淡,豆粕成交有限后将继续处于震荡偏弱运行走势。