国内供应恢复,豆粕现货基差或稳中缓跌

五一长假期间,美豆受美豆油拖累和新作种植面积增加预期下大幅下跌,但是节后首日国内豆粕相对抗跌,M09在4000元/吨关口遇到支撑。究其原因,一方面或与近期人民币快速贬值有关。截止4月29日,即期人民币对美元汇率为6.59,较月初上涨3.58%。对于进口大豆来说,仅人民币贬值一项带来的成本上升就超过了100元/吨。另一方面内盘油脂下跌也对豆粕期货价格形成支撑。截止5月5日上午10:00,国内进口巴西6—7月装船大豆对盘毛利仍处于倒挂状态,此时油脂期货价格下跌利于豆粕保持坚挺。

时间已经进入5月,美豆集中播种阶段到来,未来2—3个月美豆市场主要关注产区天气变化及其对作物生长影响。而5—6月国内进口大豆供应量环比大增,豆粕或面临增库压力,基差继续缓步下跌。

美豆正式进入播种季,产区天气是市场关注重点

虽然美豆自4月中旬就开始报播种数据,但真正的集中播种阶段主要在5—6月,所以从5月开始市场对美豆的播种和生长情况交易会更加密集。目前市场关注点一方面在美玉米(2986, -17.00, -0.57%)早期播种缓慢对美豆种植面积会产生何种影响,另一方面在于美豆自身播种和生长情况。

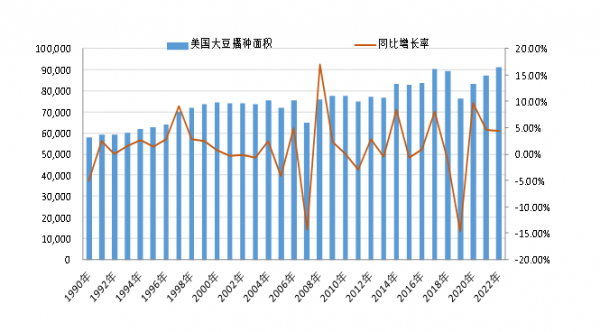

图1:美国大豆播种面积与同比增长率 数据来源:USDA 中州期货研究所图1:美国大豆播种面积与同比增长率 数据来源:USDA 中州期货研究所

在3月底种植意向报告中,USDA将2022/2023年美豆播种面积预估设定为9096万英亩,同比大幅增加4%,远高于报告前市场预估的8800—8900万英亩,造成美豆期货价格在面积报告后大幅深跌,一度跌破1600美分/蒲的重要支撑。而较早播种的美玉米在播种早期遇到了相对湿冷天气,截至5月1日当周播种率仅为14%,远低于去年同期的42%和五年均值33%。在玉米播种偏慢下市场担忧后期将有部分土地转种大豆,增加新作大豆的供应量,美豆期货承压。但目前美玉米和美豆播种时间窗口都较充足,仍需关注后期变化。

其次,虽然4月以来美国核心产区天气整体良好,但中长期天气预报显示拉尼娜气候在2季度或延续,中西部产区或面临干燥等不利天气,存在炒作可能。

国内豆粕供应逐渐恢复

对于国内豆粕来讲,未来两个月将看到大豆到港和油厂大豆压榨量出现明显增长。据Mysteel预估,5月国内进口大豆到港量为940万吨,6月为810万吨,5—6月合计进口大豆到港量达1750万吨,较3—4月增加近400万吨。另外国储进口大豆拍卖工作持续推进,3—4月已经进行了6次拍卖,成交总量达到160万吨,而新的一批50万吨拍卖将在5月6日进行,继续补充国内进口大豆供应。

图2:国内进口大豆月度到港量(2022年4—7月为预估数据) 数据来源:Mysteel 中州期货研究所图2:国内进口大豆月度到港量(2022年4—7月为预估数据) 数据来源:Mysteel 中州期货研究所

随着进口大豆供应量大增,预计未来2个月国内油厂大豆压榨量也将出现明显增长。根据各地油厂反馈,预计5—6月国内进口大豆合计压榨量或达1560万吨,环比3—4月增加近300万吨,豆粕库存或缓慢增加,对应现货基差继续稳中缓跌。

但需注意4月以来巴西大豆装运大幅下滑对中国6月以后进口大豆到港的影响。根据巴西国内机构数据,4月巴西大豆装船量为1135万吨,较去年同期减少超过400万吨;预计5月巴西大豆装船量为807—1050万吨,同样远低于去年同期的1640万吨。而4—5月巴西大豆装船放慢或造成国内三季度进口大豆到港量再次下滑,对应国内远期豆粕基差存在支撑。

总结

对于美豆,外围因素影响逐渐转弱,未来2—3个月美豆市场交易节奏将围绕美国中西部主产区天气变化以及作物生长情况展开。短期来看,主产区暂未看到明显不利天气,作物天气炒作缺乏基础,价格难以大涨。但巴西大豆出口放慢,相对更加利于美豆出口前景,叠加美豆国内压榨需求旺盛,对美豆期货价格形成支撑。短期美豆主力合约或维持在1650—1700区间高位振荡,等待产区天气炒作机会给出趋势上涨行情。

对于国内豆粕,期货价格或跟随美豆短期维持偏强振荡,振荡区间关注3950—4150,中长期关注美国产区天气变化。现货方面,未来1—2个月国内进口大豆和豆粕供应逐渐恢复,或面临累库趋势,加之此前采购成本不高,预计5月豆粕基差仍有回落空间,近月采购以一口价为主。而8—9月国内进口大豆供应存在不确定性,且中下游企业基差采购比例不高,远月基差或较难出现深跌,应抓住时机采购部分远月基差。

来源:市场资讯

一周热点

- 2022-05-122018—2021全国饲料工业发展概况

- 2022-05-11预计今年国内小麦饲用总量同比减量一半

- 2022-05-11农业农村部相关司局负责人:全面排查各类毁麦情况 确保夏粮颗粒归仓

- 2022-05-11邵博士:强强战略合作 共推农业创新

- 2022-05-112.1%!CPI连增两月,有机构研判猪肉价格大周期底部已现

- 2022-05-105月13日政策性粮食(大豆)交易公告

- 2022-05-101-4月 我国大豆进口2858.9万吨 同比减少0.8%

- 2022-05-09预测2022/23年度我国大豆新增供给量11770万吨

- 2022-05-072022年第一次国家农产品质量安全抽检总体合格率为97.7%

- 2022-05-07中国小麦年度供需平衡分析