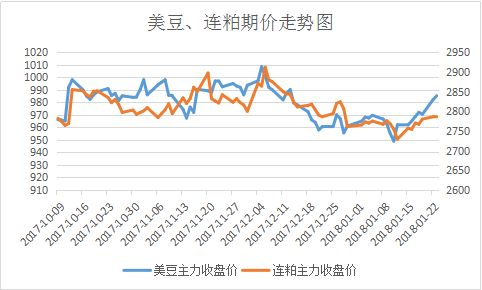

一、美豆迎来强劲反弹,连粕上行受阻

由下面近期美豆、连粕的期价走势图可以清楚的看到,整体而言国内连粕基本上追随美豆走势,上一次美豆、连粕走势较为迥异的时间节点在2017年11月中旬前。而这次美豆、连粕走势较为异同发生在本月USDA月底供需报告后;在供需报告发布前美豆、连粕双双经历了一轮较为明显的下跌行情,二者跌幅在报告发布前基本趋于一致;但在报告发布后美豆迎来较为强劲的反弹,与此同时国内连粕并未走出如美豆强劲反弹般的走势。

图一:近期美豆、连粕期价走势图(来源:钢联数据)

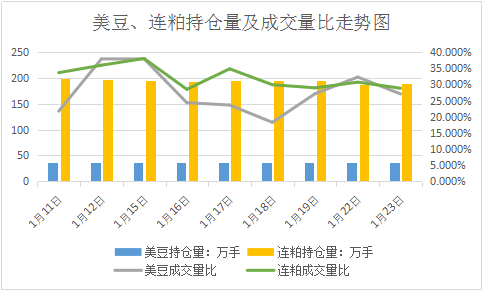

二、美豆量价齐升,交投活跃;连粕波澜不惊

下图提取了由本月USDA月度供需报告前一交易日至今的美豆及连粕的持仓量与成交量比率数据。由下图可以看到在报告发布前一个交易日开始,美豆的成交量比经历了一个急速攀升态势而后平稳回落再回归上升的态势。其中最为明显的是在1月11日至1月12日,美豆成交量由7.89万手急速上升至14万手,同比上升77%,而成交量整体维持高于报告前的状态;与之对比国内连粕方面,成交量仅在报告出台后经历了小幅上涨,而后基本上呈现出一个缓慢下降的趋势。在此期间,美豆交投整体维持相对活跃水平,但国内连粕面临年关将至,缺乏存量资金进场的情况下只能是保持相对平静的局面,所以并未出现成交明显活跃态势,故而压制连粕上行动能。

图二:美豆、连粕持仓量及成交量比走势图(来源:文华财经)

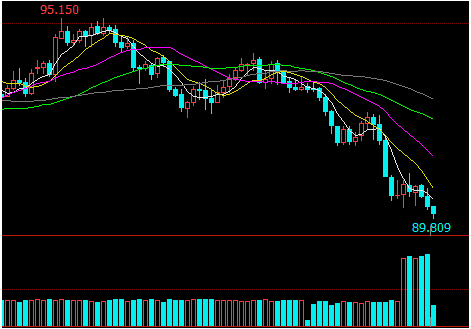

三、美元持续下挫,美豆出口改善

美元指数自2017年初达到本轮加息通道高点后迎来拐点,而后走出了近一年来的下行趋势。美元指数在近期更是以凌厉跌势展现在全球外汇市场,据最新数据表明,美元指数已跌破90整数关口,最新低点89.809。究其主要原因:近期在新总统特朗普上任一周年之际美国政府陷入“停摆”,美国国内政策的不确定性增加;而国际市场方面,全球经济复苏广泛,发达国家代表的欧元区增长强劲,发展中国家为代表的中国经济持续向好。国内外诱因叠加令虽依旧处于加息通道的美元指数蒙上了一层阴影。而美元指数的持续疲软,对美豆的出口无异于是一个潜在的支撑。而美豆出口方面,据美国农业部周一公布的最新数据显示,美国大豆出口检验量约为142万吨,超出市场预估100-140万吨,较上周反弹15%。目前美豆出口检验量已连增三周,后期美豆出口有望进一步改善。

图三:美元指数走势图(来源:文华财经)

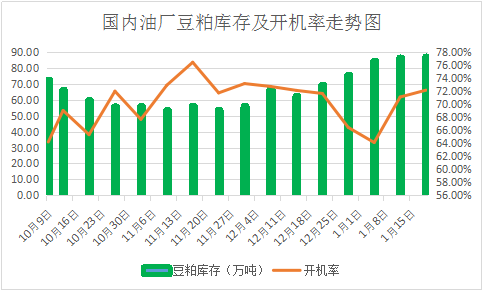

四、国内油厂开机率高企,豆粕库存居高不下

由下图进4个月的国内油厂豆粕库存及开机率的走势图可以清楚的看到,最近一轮国内豆粕库存已呈现五周持续增加态势,尤其以近三周的库存达到阶段性高点。据我的农产品网跟踪最新数据显示,截止1月19日当周豆粕库存量为87.04万吨,目前部分油厂库存已达到相当高的程度,甚至一度造成因库存量过大油厂短暂停机,且油厂方面催提货情绪渐强。另一方面,油厂开机率自本月USDA月度供需报告后连续两周上升,目前国内油厂开机率接近72%依旧维持高位,除华北地区因环保存在短期停机外,国内其他区域开机率整体维持相对稳定。目前国内油厂豆粕库存和开机率的高位运行无异于令国内豆粕市场承压,故而豆粕现货近期相当低迷,贸易商出货相对困难,下游观望心态较浓。

图四:国内油厂豆粕库存及开机率走势图(来源:我的农产品网)

结论:自本月报告公布后,美豆走出这波气势如虹的七连阳后,短期反弹空间或相对有限,面临调整概率较高;国内连粕在目前内外交困的局面下,短期难有所大的作为,本轮反弹远不及美豆升幅,但较低位置的反弹高点同样又限制了短期连粕下方空间。展望后市,在美豆回归震荡调整后,以时间换取空间,国内连粕料从新跟随美豆步伐!