国内跟盘震荡走强 豆粕价格涨势凌厉

周一晚USDA 报告意外利多提振本周国内外豆类期价大幅上涨。美中西部关键生长期天气担忧再起及美豆出口需求强劲提振美豆连续上涨,震荡区间再次上移,价格收复7月下旬以来跌幅,市场重新构筑天气升水。国内跟盘震荡走强,粕价涨势仍最为凌厉,不断创年度高点,豆油亦大幅反弹并收复7月末以来跌幅。大豆涨势较缓,内外盘走势背离。

短期USDA 报告利多及天气最后阶段的炒作继续提供国内外上涨支持,进口豆到港量低于预期、饲料需求前景看好等亦提供国内基本面支持。短线国内外市场或将继续维持反弹,但不建议追涨,天气炒作最后阶段行情仍将震荡反复,若天气无大碍则美豆供应仍将大幅增加。继续关注美国天气及国内需求变化。

二、一周行情简述及分析

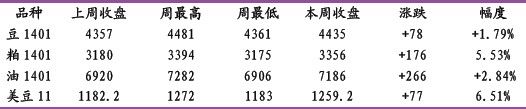

图表1、豆类周收盘报价:

资料来源:文华财经

国内豆类:本周国内豆类跟盘走强。周一晚USDA 报告结果意外利多刺激美豆大涨提振国内跟盘大幅跳空高开高走,豆粕填补7 月末跳空缺口后价格连续上涨并突破3300 关口,价格突破前两次反弹高点,价格创下年度最高水平。周五价格上涨逼近3400 关口,之后震荡高点回落,持仓温和下降。本周豆油跟盘反弹,价格上涨至短期均线上方,但相比粕价涨幅仍不大,周五亦冲高回落。短期油脂基本面偏空而豆粕现货坚挺等仍继续支持粕强油弱局面延续。豆油主力1401上行阻力7300-7350(60日均线)。本周大豆涨幅较小,内外盘再次背离。主力1401周二高开后震荡回落,之后三天均呈现高开回落走势,成交不断萎缩,市场介入热情再次减弱。价格未能填补7月末跳空缺口。关注4400支撑,上行阻力4500。

美豆方面,本周美豆大涨。周一晚USDA 月度供需报告美豆亩产产量及库存预测远低于市场预期刺激价格大涨,震荡区间再次回到1200 上方。之后在中西部8 月末天气炎热干燥天气将威胁大豆生长的担忧以及美豆出口需求保持强劲的提振下,美豆连续上涨。周末前突破60日均线,价格收复7月下旬以来的全部跌幅,震荡区间不断上移。天气炒作最后阶段市场继续构筑天气升水。美豆生长进度落后令天气炒作时间略长于往年。天气市最后阶段行情仍将震荡反弹。关注上方1300/1333阻力,下方支持1250、1200。

USDA月度供需报告报告:重新调查过的美豆种植和收割面积下调50万英亩,与市场预期相符。美国陈豆出口压榨调整在预期内,出口略下调压榨上调,库存未调整,此前市场预期会略下调。首次基于调查基础上的美新豆亩产下调1.9蒲至42.6蒲,产量下调1.65亿至32.55亿蒲,低于平均预测的43.6 和33.36 亿蒲,总供应量下调1.64 亿蒲。出口下调6500 万至13.85 亿,压榨量下调2000 万至16.75 亿。年终库存下调7500 万至2.2 亿蒲,远低于市场预期的2.65 亿蒲。但美豆亩产42.6 蒲仍是历史第五高水平,产量年比仍增加8%,库存也仍为8 年高点,全球库存下调190 万至7230 万吨,但仍为创纪录水平。市场中长期供应压力仍较大。大豆供需基本面仍未发生实质变化。

USDA周作物生长报告显示,截至8月12日一周美豆优良率64%,与上周持平,去年同期30%。开花率88%,上周79%,去年同期96%,五年平均92%,结荚率58%,上周39%,去年同期81%,五年平均68%。优良率保持良好继续提振产量前景。但因春播延续影响开花和结荚仍落后,因此8月下旬天气仍关键。

USDA周出口销售报告显示,美国新豆销量189.3万吨,其中对中国销售133.3万吨,对未知地销售41.7万吨。陈豆销量净取消1.05万吨。陈新豆总销量188.3万吨,远高于预期的60-110万吨。新豆累计销量6.58亿蒲,去年同期5.97亿。中国已采购新豆1310万吨,未知地采购350万吨,相比去年同期中国采购量为1070万,未知地为420万吨。豆粕销量仍较高,陈作销量12.24万吨, 新作销量12.11 万吨,总计销量24.4 万吨,高于的10-22.5 万吨。陈作累计销量990.9万吨,已高于USDA预测年度目标988.8万吨。

美国油籽加工商协会NOPA周四公布的月度压榨报告显示,7月美豆压榨量1.163亿蒲,低于上月的1.191 亿,较去年同期的1.374 亿吨减少15%。与市场平均预测的1.165 亿持平,预测范围为1.1-1.2 亿。在陈豆供应极端紧张情况下,本月压榨量是2004 年以来同期最低水平。基于USDA 预测的年度压榨量16.85 亿蒲,8 月压榨量年比要下降19%。豆油产量下降至13.88 亿,低于上月末的14.2亿,相比去年同期为15.95亿。7月末豆油库存20.5亿磅,远低于6月的22.98亿,远低于预期的22 亿。预测范围为20.28-26.5 亿。是自2005 年同期以来最低水平。豆粕7月出口量35.2万吨,是自2011年9月以来最低水平。

图表2:USDA报告结果与市场预期对比

美国12/13年度作物结转库存(单位:百万蒲式耳)

美国13/14年度作物产量预测(单位:百万蒲式耳)

美国13/14年度作物结转库存(单位:百万蒲式耳)

三、 后期操作建议

USDA报告意外利多提振国内外豆类震荡区间再次上移,短期价格震荡反弹。但天气炒作最后阶段行情仍将震荡反复。建议短线不追涨,维持短线或日内交易操作思路。密切关注天气变化及国内需求。如天气无大重大威胁,美豆中长期供应压力仍较大。短期市场仍未发生趋势性变化,因此中长线震荡偏空思路暂时没有发生变化。

四、 现货市场一周动态:

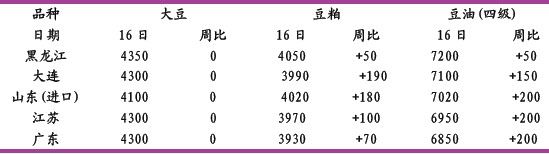

图表3:国内豆类现货报价(元/吨)

资料来源:光大期货研究所

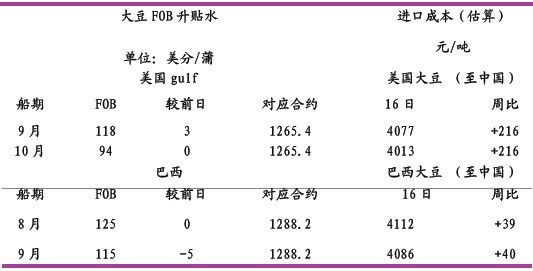

图表4:进口大豆成本估算(元/吨)

资料来源:光大期货研究所

基本面方面:本周产区大豆收购价格仍以平稳为主,陈豆收购市场进一步趋清淡,市场人气趋于理性观望。油厂仍停工停产,油用豆采购缓慢,国储收购基本处于停顿状态,贸易商离市观望,农户降价销售意愿有限,油用豆货源偏紧,各地油厂仍处于季节性停产、检修高峰期。气温升高不利储藏,部分产区农民选择议价卖出部分库存套现。周四国储豆拍卖成交好于上周,美豆大涨提振油厂参与热情。本周港口进口豆分销价格跟盘上涨。日照港(2.35, -0.03, -1.26%)口大豆价格4140-4160 元/吨,青岛港成交价格4150元/吨,进口巴西大豆成本4150元/吨,上涨50元/吨,进口阿根廷大豆价格为4120-4160元/吨,上涨20-60元/吨。美豆走强及8月到港量环比将下降促使部分进口商提高报价。

8月15日在安徽粮食批发交易市场及其联网市场举行的国家临时存储东北大豆竞价销售交易会顺利结束。本次交易会计划销售大豆501652 吨,实际成交198976吨,成交率39.66%,成交均价3909 元/吨。分省成交情况如下:内蒙古:计划销售大豆171643 吨,实际成交50077 吨,成交率29.18%,吉林:计划销售2009 年大豆12091 吨,实际成交6464 吨,成交率53.46%,成交价3850元/吨。黑龙江:计划销售大豆317918吨,实际成交142435吨,成交率44.80%。

国内豆粕现货价格跟盘上涨,沿海油厂挺价心态仍较强。短期部分油厂停机库存低、8 月份大豆到港量低于此前预期、养殖需求前景乐观及豆油价格持续疲软继续支撑价格,现货价格仍表现相对坚挺。第32周国内油厂进口大豆压榨量为117.89万吨,较之前一周减少了4万多吨;产能利用率为45.24%,较之前一周小幅下降了1.85%,国内油厂开工率较之前一周继续有小幅下滑,由于少部分地区油厂出现大豆断档现象,因此导致开机率的小幅下调,油厂豆粕库存压力不是很大,部分地区库存偏紧。关注压榨利润改善油厂开机率是否继续提高,同时关注养殖利润改善对豆粕需求的提振。但近期豆油表现较强可能会抑制粕价涨幅。

豆油现货价格跟盘反弹,沿海一级豆油报价集中在6850-7100 元/吨,四级豆油现货报价6750-7000元/吨,进口毛豆油分销价格6850 元/吨。现货低位出现补库现象,成交有所放量。但油脂整体高库存压力不减,价格上行压力仍较大。另,市场传闻9月份国储菜籽会入市拍卖仍将令油脂市场进一步承压。传言拍卖总量将达到100万吨。继续关注进口豆到港及周边市场、原油、美盘等。

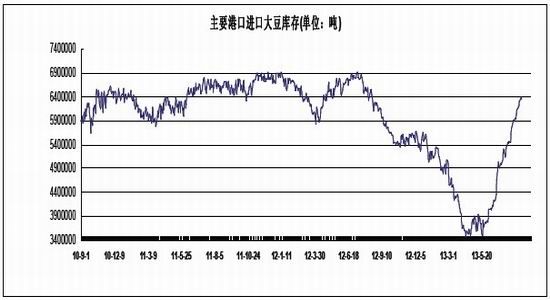

图表5:中国主要港口进口大豆库存(元/吨)

一周热点

- 2021-03-22美国玉米现货市场述评:中国连续四天大笔买入,玉米价格上涨

- 2021-03-22农业农村部办公厅关于开展“瘦肉精”专项整治行动的通知

- 2021-03-22巴西马托格罗索州大豆质量低于平均水平

- 2021-03-22交易所:截至3月17日,阿根廷玉米收获完成5.9%

- 2021-03-22中国连续四天大笔买入美国玉米,累计买入387.6万吨

- 2021-03-22USDA参赞:2021/22年度中国大豆进口预计为1亿吨

- 2021-03-22今年头两个月中国从巴西进口的大豆数量同比剧减80%

- 2021-03-22全球饲粮市场一周要闻:中国连续四天大手笔采购美国供应

- 2021-03-22南美大豆市场一周聚焦:雷亚尔汇率上涨,大豆价格连续第二周下跌

- 2021-03-22全球油籽市场一周要闻:原油市场暴跌,油籽市场涨跌互现