外盘在国内春节期间保持了上行的节奏,但远没有2010年初时的表现靓丽。与去年相比,2010年初是在价格大幅下挫之后,欧洲危机的缓和欧美经济数据的提振使得风险偏好情绪淡化,市场做多情绪随之释放出来,而虽然在11月时大宗商品市场出现了一个短暂的调整,但此后又延续了近三个月的涨势,做多动力有所衰竭。因此对国内的投资者而言,便是价格在节后短暂的飘红后,便展开震荡反复的折磨走势。虽然此间白糖、PVC等品种表现的相对抢眼,但整体而言,应该说大宗商品市场还并没有摆脱同涨同跌的均衡状态。但目前我们更倾向于行情正在逐步步入一种过渡性的阶段。

1.1欧美经济复苏超预期,流动性收紧映入眼帘

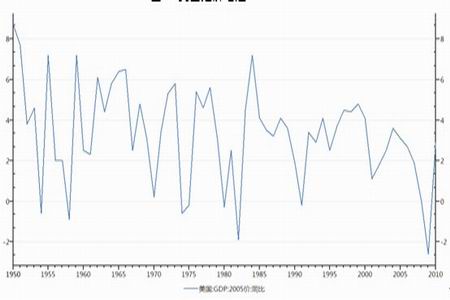

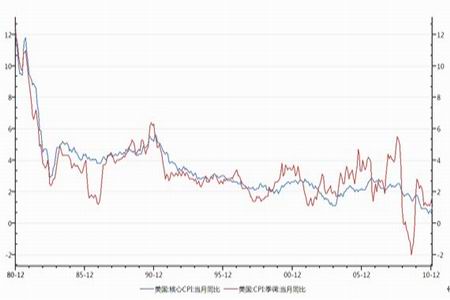

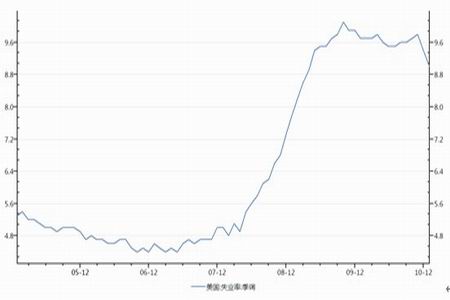

在危机后,各国政府一致性的实施了超常规的量化宽松货币财政政策,自2009年下半年开始,这种同一性便开始出现了一定的分化,其中以澳大利亚央行的首次加息为代表性事件,而在2010年,新兴市场国家与欧美的货币政策分化更为清晰的表现了出来。新兴国家受累于通胀压力,将危机期间宽松的调控政策做出修正,加息、上调存款准备金等方式收紧国内的流动性,而欧美经济状况虽然仍面临很多问题,但我们看到,美国经济第四季度的经济增速已经由三季度的2.6%上升至3.2%,2010年全年经济增速在2.9%,而事实上,统计60年以来美国经济平均增速在3.3%左右。美联储及高盛等机构新年来也纷纷明确表态,将2011年美国经济增速小幅上调。在经济保持增长的同时,美国的物价水平依旧维持在相对低位水平,1月的核心物价指标在1%,远未达到美联储预计的17%-2.2%的水平,而广受大家所担忧的失业率也在1月份由9.4%降至了9%,而事实上,年内美国失业率的预期指标是在8.7%-9%。

图一 美国经济增速

图二 美国CPI指数

图三 美国失业率

欧洲方面,经济的火车头德国2010年经济增速达3.6%,创出了两德统一以来的新高。而物价水平方面,英国一月的物价增速由12月的3.7%上升至4%,而英国年内的通胀目标在2%。此外,欧盟1月的物价增速也达2.4%,同样超出了预期的设定目标,因此,关于欧洲加息,退出宽松货币政策的言论也跃然映入大家的视野。

图四 欧元区物价指数

当然这并不是说欧美经济已经开始进入畅通无阻复苏的快车道,对欧美经济体而言,本身还面临着一系列的不确定性,欧洲的债务危机,美国地产市场及消费需求的低迷等等,但对出现的积极信号的变化是我们必须要正视的。这也是我们认为行情正在步入过渡性阶段的原因。虽然我们目前仍然认为短期内欧美加息的可能性仍然较小,但对美国而言,我们认为其后续的Q3等再度刺激方案如果搁浅便可以视之为退出的信号了。由此,资金流动性推动的同涨同跌行情将面临一定的转化。资金流动行情的持续需要维持目前的均衡,后续的资金注入是不可或缺的一环,而可能性的收紧使得这种均衡存在被打破的风险,而在正式的收紧大旗拉开前,经济数据的变化使得价格阶段性区间震荡的走势或频繁显现,也有望牵引价格再度创出新高。

1.2豆类消息面偏空,阶段性上涨乏力

对豆类而言,近期的消息面整体偏空,2010年底炒得沸沸扬扬的南美天气告一段落,预期的南美减产愁云近乎于一扫而光。巴西的大豆产量预计仍将再创新高,根据油世界在2月22日的最新报告,料将达到7200万吨,这也是2月以来油世界第三次对巴西大豆产量的预估上调。美国农业部在2月9日的月度供需报告中也将巴西大豆产量上调至6850万吨,较1月的预测值增加100万吨。巴西农业部也在2月将新年度巴西大豆产量上调至7010万吨,高于1月初预测的6860万吨。

阿根廷方面由于前期受旱情影响要大,所以目前普遍预期仍是较去年5450万吨的产量要有所减少。其中,阿根廷农业部预计2010/11年度大豆产量在5000万吨之上。美国农业部在最新的报告中预估阿根廷大豆产量在4950万吨。

综合来看,南美地区今年的大豆产量与去年相比依旧呈现小幅的下滑可能,但前期由于天气干燥渲染的南美大幅减产预期证明已经炒作过渡,市场急需新的题材做以提振。

从时间周期考虑,美国新年度大豆种植面积报告正在逐步吸引市场的注意力。但在2月14日,美国农业部公布的基线预估数据显示,2011年美豆种植面积将达到7800万英亩,较2010年度7740万英亩略高。同时,也调高了玉米播种面积预估至9200万英亩。但此基线报告在去年秋季便已制作完毕,因此预估数据能否完全真实反映新作播种情况有待商榷。但同时,美国农业部在2月24日的年度展望会议上依旧维持7800万英亩播种面积的预估,预期产量33.45亿蒲式耳。但美国农业部同时表示,由于紧张的库存压力,即使产量预期增加,在未来的1到两年仍很难改善偏紧的库存状况。

表一 美国农业部基线预估数据

| 2011年 | 2010年 | |||

| 大豆 | 玉米 | 大豆 | 玉米 | |

| 种植面积 | 7800 | 9200 | 7740 | 8820 |

| 收割面积 | 7710 | 8490 | 7660 | 8140 |

| 作物产量 | 3355 | 13755 | 3329 | 12447 |

数据来源:USDA 北方期货

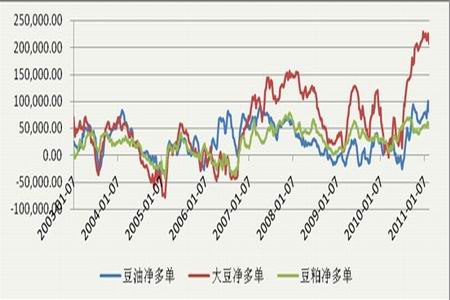

由于豆类近期提振性消息的匮乏,投资情绪有所松动。在近期的非洲、中东地缘政治造成的价格波动中,原油价格大幅上行,市场对经济复苏忧虑升温,大宗商品价格、外围股市出现回落调整,而此间我们看到,与经济相关性要高的金属类表现反而是强于农产品表现。而截止到2月15日当周的CFTC持仓数据,基金表现为削减其净多单头寸,其中,豆油净多单头寸减少1.9万手,美豆净多减少1.7万手,美豆粕净多单减少6626手。但整体净多持仓目前仍处高位水平。从CFTC持仓数据可见,基金在豆类市场的多单从去年的7月开始,也即是2010年农产品上涨行情启动点时便开始逐步加码多单,截止到2月初的价格新高过程中,基金的获利颇丰,而在阶段性炒作题材匮乏之际,获利出逃的意愿开始显现。我们也将在此后将基金的持仓变化作为一个愈发重要的关注指标。

图五 伦铜与美豆价格走势

图六 CFTC基金豆类净多单

1.3国内调控一以贯之,内弱外强进一步延续

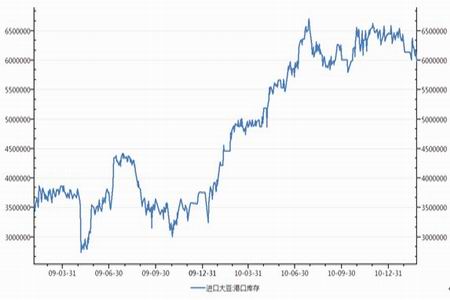

国内大豆港口库存高企的矛盾从去年11月时便一直存在,目前国内港口库存依旧维持在600万左右的高位水平,但从图表可见,该数值自1月下旬开始呈现出小幅回落的局面。

图七 国内大豆港口库存

虽然港口库存有回落迹象,但是国内大豆的进口热情却并没有有效跟进,由于春节因素影响,目前预计2月大豆进口280-300万吨,市场期间也一度传出中国取消前期采购合约的消息。尤其是在巴西预期增产的背景下,对供应的忧虑有所缓解,使得市场提前采购的意愿下降。

在外围市场展开调整之际,国内的宏观调控政策也在一以贯之的执行,这其中包括2月8日央行的加息,以及时隔十天之后再度上调存款准备金率,虽然1月的国内物价指数并没有达到此前预期的破5,只是以4.9%收官,但这其中包含有部分的权重调整的原因。但无论权重所起的作用究竟占多少,从宏观调控政策来讲,连贯性是一定会持续下去的。与2010年相比,我们认为2011年的国内调控力度不会发生太大的改变。在2009年中成功保八后,国内的量化宽松政策变开始呈现出收敛的迹象,而在2010的政策选择中,预期未来通胀压力的增加使得积极的财政与货币政策转向为积极的财政政策与适度宽松的货币政策,而今年是在通胀已成既定事实的基础上,进一步回归至稳健的货币政策,在去年一年的彩排演练后,预计从政策力度而言不会发生太大的变化,当然这要更多的取决于外围市场的政策取向。

虽然近期欧美公布的经济数据整体向好,加上上市公司良好业绩支撑,不断推升美股走强,但退出的加息预计仍将加以时日。从美联储表态来看,虽然其调高美国预期经济增速,但却并没有任何关于加息的信息,预计在上半年充裕的流动性仍旧左右着大宗商品价格的波动,在价值回归到来之前物价的压力预计仍旧较大。此时我国收紧的动作十分必要,但同时也面临很大的问题,诸如去年11月以来受制于进口成本的加大,而压榨利润的走低使得国内的油厂纷纷采取停产的动作,原材料价格上涨、人力成本增加等预计将对国内企业的生产带来一定的影响。从周期而言,我们认为通胀的压力远未结束,内弱外强的局面仍将进一步延续。

图八 大豆到港成本

由于外盘豆类回调,使得豆类到港成本有所回落,这也使得多空双方都呈现出一定的观望预期,产区收购主体的收购并不十分积极,而受到大豆托市收购政策,及玉米、小麦等农作物的旱情支撑,粮农也仍存有一定的惜售心理。但整体而言,目前市场的收购价格基本与年前相差不多。而由于国内供应充足,港口库存高企,中国需求对市场的拉升性作用短期恐怕无法得到乐观的显现。

图九 黑龙江部分地区收购价格

二、行情展望

危机以来各国政府不遗余力的超常规量化宽松在去年开始了明显的分化,但这却并没有改变资金流动性推动的同涨同跌行情,而随着欧美经济近期展现出来的积极信号,我们认为行情正在向过渡性的区域发展,在正式的收紧大旗拉开前,经济数据的变化使得价格阶段性区间震荡的走势或频繁显现,也有望牵引价格再度创出新高。

对豆类而言,近期的消息面整体偏空,去年炒得沸沸扬扬的南美减产最终倒戈相向,改弦更张为巴西的丰产预期,临近的新豆上市也为市场带来压力,但整体而言,南美新年度大豆产量与2009/10年度基本持平或小幅减少,在库存走低的背景下依旧为市场的供应存续一定的隐忧。这也使得美国新年度的播种情况尤为重要,但在2月14日的美国基线预估数据中,进一步上调今年大豆的播种面积至7800万英亩,又为市场泼了一盆冷水。多重偏空因素使得因非洲、中东地区地缘政治紧张造成的价格播种中,豆类表现相对较弱,前期的风险头寸有所收窄。行情陷入阶段性调整阶段,前期的中长线多单暂做减仓处理。