通过跟踪基金持仓,分析美元走势和原油走势,发现1月下旬,非商业基金近期增持美元多单,美元可能在78美元关口受到支撑;同时1月下旬,商业基金减持原油多单,原油短期在95美元关口受到阻力。而美元和原油的走势对全球豆类油脂走势起到引领作用,预计后期在美元指数反弹,而原油受到阻力情况下,全球豆油价格上涨压力显现,后期豆油价格维持震荡。

1.1 短期美元指数可能78美元关口受到支撑

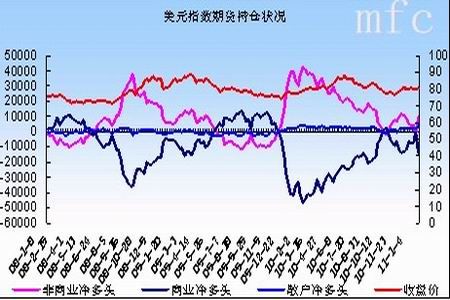

1.1.1 非商业基金增持美元多单,支撑美元后期走势

通过跟踪美元指数基金持仓,我们大致可以发现,在非商业净头寸增持多单的时候,美元走强。近期,美元指数虽然出现小幅下跌,但跟踪基金持仓,发现,非商业基金净多单在增持,而商业净多单则大幅减持,截止2011年1月11日,非商业净多单增持到1万张,而商业基金净多单则减持到-1.4万张。预计在未来几周,非商业净多单将继续增持。

图1.1.1 美元指数持仓走势

1.1.2 美元指数将测试78美分技术关口

通过周线来观察美元技术走势,发现78美元正好处于08年低点和09年高点黄金分割线0.62位置,预计此位置支撑较强,美元指数有望在此位置止跌。

图1.1.2 美元指数走势

1.2 原油将反复测试95美元关口

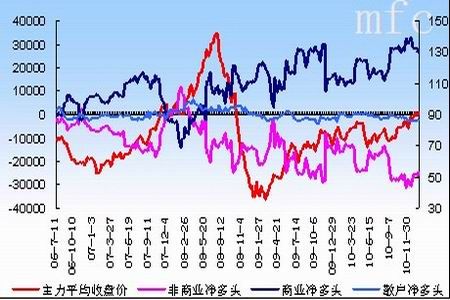

1.2.1 商业净多单减持,不利于原油上涨

观察原油持仓,发现,从2010年11月份开始,商业净多单开始持续出现减持,从2010年11月16日的3.25万张减持到截止1月11日的2.7万张。在目前年初基金调仓背景下,原油1月下旬上涨压力显现。

图1.2.1 原油期货持仓分析

1.2.2 原油面临95美元技术关口压力

观察原油技术走势,目前原油正好处于08年高点和低点的0.5回撤位95美元关口。而观察KD指标,目前KD指标钝化,K线下穿D线,指标处于死叉,预计后期原油价格将在此位置受到压力,展开震荡或小幅回调。

图1.2.2 原油价格走势分析

二、2月油脂处于消费淡季

2.1 春节前后油厂成交清淡

受到国家限制小包装涨价、频繁抛售植物油平抑物价以及春节即将到来,市场备货基本完成等多因素影响,国内植物油厂1月下旬现货成交不畅。

2..1.1 春节期间,国家频繁抛售植物油导致现货成交不畅

据统计,2011年1月份至今,国家已经向市场投放了67.8万吨植物油,其中定向抛售50万吨,竞价销售17.8万吨。其中,竞价销售17.8万吨中,成交均价只有9523元/吨;而传言,定价销售价格不足9000元/吨。低价而且大量向市场投放植物油表明国家平抑物价决心,导致市场现货价格难以上涨。

表2.1.1 国储抛售情况

| 计划销售(万吨) | 实际成交(万吨) | 成交率 | 成交率增速 | 成交均价(元/吨) | 成交均价增速 | |

| 2010-10-20 | 29.98 | 29.9 | 99.60% | 9161.9 | ||

| 2010-11-26 | 10.04 | 7.03 | 73.83% | -25.88% | 9230.2 | 0.75% |

| 2010-12-7 | 9.96 | 7.53 | 71.46% | -3.21% | 9221.4 | -0.10% |

| 2010-12-21 | 9.97 | 5.76 | 57.77% | -19.16% | 9264 | 0.46% |

| 2011-1-7 | 9.83 | 9.07 | 92.22% | 59.63% | 9682 | 4.51% |

| 2011-1-18 | 9.76 | 8.72 | 89.34% | -3.12% | 9365 | -3.27% |

| 合计 | 79.54 | 68.01 | 85.50% | -4.29% | 9320.75 | -0.47% |

| 定向销售 | 50 |

数据来源:美尔雅期货

2..1.2 贸易商春节备货完成

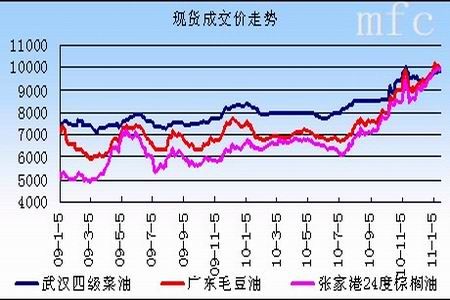

而目前随着春节到来,贸易商备货已经完成,加剧目前现货市场成交清淡,据了解,目前毛豆油市场真实成交价不到9900元/吨。现货市场成交不畅将反作用于期货市场,限制期货市场价格涨幅。

图2.1.2 豆油现货成交情况

2.2 1月沿海油厂开工率环比下降5%

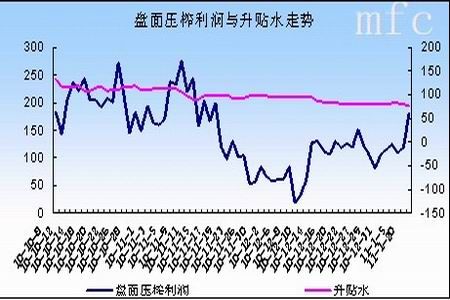

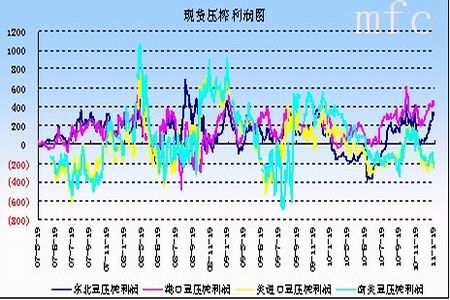

通过CBOT3月大豆和DCE9月豆粕豆油来计算盘面压榨利润,目前DCE豆油盘面压榨利润近期持续上涨,截止1月20日为60元/吨

图2.2.1a DCE豆类盘面压榨利润

但测算进口大豆的理论压榨利润,进口大豆压榨利润依旧为负值,截止1月20日,美豆进口理论压榨利润为-253元/吨。

图2.2.1b 现货压榨利润

2.2.2 预估1月沿海地区油厂开工率环比下降5.8%

据我们对沿海地区部分油厂的开工率调查统计,目前部分油厂的豆粕仓容压力仍未完全缓解以及1月份面临春节放假,再加上国家一直低价抛售植物油使得现货油脂价格疲软,工厂开工意愿较低等多种因素影响,1月份国内沿海地区油厂开工率环比12月有所下降,预计1月份,国内沿海地区油厂开工率57%,环比下降5.8%;预计压榨大豆400万吨,产出豆油76万吨,豆粕320万吨。

表2.2.2 预估1月国内沿海油厂开工情况

| 日压榨能力 | 天数 | 产能 | 预计1月压榨量 | 产能利用率 | 12月压榨量 | 与上月增减 | |

| 东北 | 31000 | 31 | 961000 | 460000 | 47.87% | 520000 | -6.23% |

| 华北 | 24500 | 31 | 759500 | 520000 | 68.47% | 580000 | -7.83% |

| 山东 | 41300 | 31 | 1280300 | 900000 | 70.30% | 850000 | 5.90% |

| 华东 | 40600 | 31 | 1258600 | 850000 | 67.54% | 900000 | -3.96% |

| 广东 | 51550 | 31 | 1598050 | 520000 | 32.50% | 600000 | -13% |

| 华南 | 36800 | 31 | 1140800 | 750000 | 65.74% | 800000 | -4.46% |

| 合计 | 225750 | 31 | 6998250 | 4000000 | 57.16% | 4250000 | -5.80% |

(注:统计油厂样本占据国内沿海地区油厂90%左右)

数据来源:美尔雅期货

2.3 1月国内油脂商业库存环比下降9%

2.3.1 预估1月国内油脂商业库存环比下降9.4%

上文提到11-1月是国内春节的备货高峰期,1月份豆油消费增加将导致国内库存小调;而1月份,受到开工率小幅下降影响,进一步加剧了库存的下降;而1月份,国内海关预估的进口豆油数量较少。综合考虑,预计1月份,国内豆油商业库存70-75万吨。而国内棕榈油受到近期进口量小幅增加影响,目前库存维持在30万吨水平。而国内菜籽油商业库存则长期维持15-20万吨水平。

表2.3.1a 国内沿海部分地区库存统计

| 预估1月商业库存 | 12月末商业库存 | 环比 | 国储库存 | |

| 豆油 | 70-75 | 82 | -8.5% | 140 |

| 棕榈油 | 25 | 36 | -16.7% | |

| 菜油 | 15-20 | 15-20 | 0 | 250 |

| 总库存 | 110-120 | 133-138 | -9.4% | 390 |

数据来源:美尔雅期货

分地区来看,国内豆油受到开工率下降影响,广东和华北地区库存下降幅度较大,降幅分别达到14%和12%。

表2.3.1b 国内沿海地区豆油库存统计

| 1月末预估库存 | 12月末库存 | 同比 | |

| 大连 | 4.6 | 5 | -8% |

| 天津 | 14 | 15.2 | -7.9% |

| 华北 | 2.9 | 3.3 | -12.1% |

| 山东 | 6.3 | 6.5 | -3.1% |

| 江苏 | 26 | 27.1 | -4% |

| 广东 | 18 | 21 | -14.3% |

| 广西 | 3.2 | 3.4 | -5.9% |

| 合计 | 75 | 81.5 | -8% |

而棕榈油分方面,近期受到港量持续减少影响,库存也持续呈现下降趋势。

表2.3.1c 2011年1月17日棕榈油港口库存

| 港口名称 | 天津港 | 日照港 | 张家港 | 宁波港 | 广东 | 主要地区 |

| 10-11-17 | 8 | 1 | 6 | 0.5 | 9.5 | 25 |

| 10-11-23 | 6 | 1 | 6 | 0.5 | 12 | 24.5 |

| 10-11-30 | 6 | 1 | 6 | 0.5 | 12 | 24.5 |

| 10-12-7 | 4 | 1 | 6 | 0.5 | 9 | 19.5 |

| 10-12-14 | 4 | 2 | 6 | 0.5 | 14 | 26.5 |

| 10-12-21 | 8 | 2.5 | 6 | 0.5 | 14 | 31 |

| 10-12-28 | 8 | 2.5 | 6 | 0.5 | 11 | 28 |

| 11-1-4 | 8 | 2.5 | 6 | 0.5 | 11 | 28 |

| 11-1-10 | 6 | 2.5 | 6 | 1 | 11 | 26.5 |

| 2011-1-17 | 7 | 1.7 | 6 | 1 | 9.5 | 25.2 |

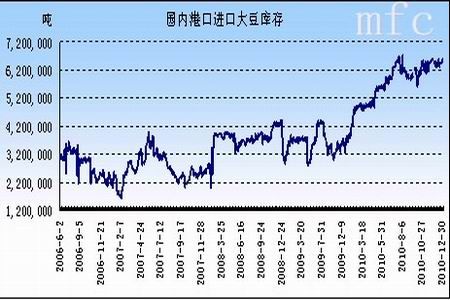

2.3.2预估1月国内沿海地区大豆库存环比下降3%

根据1月份的船期表,我们可以大致判断1月份国内大豆进口量为370万吨左右,而截至到1月5日,国内沿海地区大豆库存为645万吨。由于预计国内1月将压榨大豆390万吨,因此1月国内港口地区大豆库存将小幅下降3%至625万吨左右。

图2.3.2国内港口地区大豆库存

3.1预计一季度国内肉鸡存栏环比持平

3.1.1 1月份国内肉鸡养殖效益环比持平

受肉毛鸡价格维持高位的支撑,1月份国内肉鸡养殖效益环比持平,较去年全年均值高出近一倍。肉鸡养殖效益维持高水平,对一季度肉鸡存栏形成支撑。

图3.1.1 国内肉鸡养殖效益

3.1.2 肉鸡苗价格反弹,补栏积极性增加

截止到1月19日,国内肉鸡苗均价已经出现反弹,反应出肉鸡补栏积极性的回升,对比去年的情况,我们认为节后出栏的肉鸡补栏已经展开,这将支撑一季度国内肉鸡存栏。

图3.1.2 国内肉鸡苗价格走势

3.1.3 预计1月份国内肉鸡均价环比将上涨10%

受春节消费增加的带动,1月份国内肉鸡价格继续走高,预计1月均价环比最终将上涨10%。1月份价格最终可能会突破10元/斤的历史最高水平。肉毛鸡价格维持高位,是保证肉鸡养殖高利润的最主要因素。

图3.1.3 国内肉毛鸡价格走势

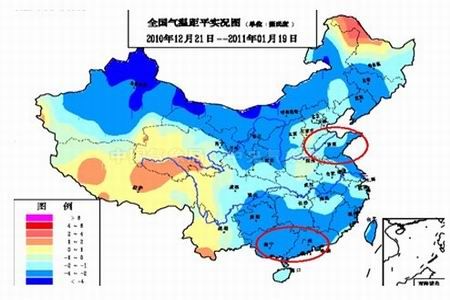

3.1.4 一季度气温偏低会增加肉鸡养殖成本

由于今年国内主要肉鸡产区气温较往年偏低,因此冬季采暖成本以及防疫成本增加,会推高一季度肉鸡养殖成本,对肉鸡补栏积极性形成一定不利影响。

图3.1.4 过去一个月全国肉鸡主产区气温据平

3.2 预计1月末豆粕库存环比上升8%

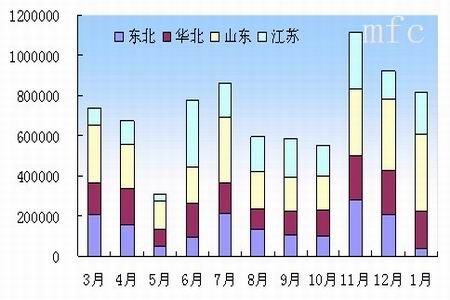

3.2.1 1月份豆粕现货销售量环比下降11%

根据油厂豆粕销售调查预计,1月份沿海油厂豆粕现货销售量环比将下降11%,其中东北豆粕销售量环比下降81%,华北豆粕销售量环比下降16%,主要是由于冬季季节性需求减少;但山东豆粕销售量环比增加8.7%,江苏豆粕销售量环比增加43%,除了饲料企业春节正常补库外,饲料企业对一季度禽类养殖较为看好,也是支持饲料企业大量采购的原因。

图3.2.1 沿海油厂豆粕销售量统计(2010.3-2011.1)

3.2.2 1月豆粕产量环比下降4%

受到豆粕库存压力以及春节停机的影响,1月份沿海油厂豆粕产量环比下降4%,但同比仍大幅提高14%。

图3.2.2 豆粕产量变化

3.2.3 山东地区油厂库存接近12月上旬水平

由于12月到1月份,山东地区油厂开工一直较高,豆粕供应量快于豆粕的销售量,因此山东地区油厂库存一直较高,目前山东地区油厂库存已经接近12月上旬的水平。库存高企,迫使部分油厂提前停机。

图3.2.3 山东地区油厂库存情况

3.2.4 现货调研:油厂节前停机高峰在1月28日左右

据了解,山东地区部分油厂准备在下周开始停机,而大规模停机将在1月28日前后,停机时间在一至两周左右。某特大型油厂表示节后开机时间仍未确定,将视节后豆粕销售情况而定,不排除2月15日之后才开机。

四、历年春节期间豆类油脂上涨概率较大

观察历年春节前后豆油价格走势,我们可以清晰看出,节前如果上涨,那么节后延续节前上涨的概率比较大;节前下跌,那么节后也相应的下跌。而概率上,从06年国内豆油上市以来,有80%的概率在节前一周和节后一周是出现上涨的,预计春节期间,国内豆类油脂继续震荡上涨概率较大。

数据来源:美尔雅期货

表4.1春节期间豆油价格涨跌情况

| 节前2周 | 节前1周 | 春节 | 春节期间外盘 | 节后一周 | 节后2周 |

| 0 | 0 | 2004-1-22 | -1.79% | 0 | 0 |

| 0 | 0 | 2005-2-9 | 2.45% | 0 | 0 |

| 0.50% | -0.10% | 2006-1-29 | 2.07% | 1.30% | -0.62% |

| 0.92% | 0.31% | 2007-2-18 | 1.91% | 0.79% | -1.01% |

| 2.79% | 4.65% | 2008-2-7 | 0.91% | 3.85% | 5.32% |

| -2.65% | -2.54% | 2009-1-26 | -0.12% | -0.86% | 4.74% |

| -0.35% | 2.01% | 2010-2-14 | 1.29% | 1.66% | -0.24% |

而豆粕在上市以来,节前一周上涨的概率为80%,下跌的概率仅有10%。春节后一周,上涨的概率为70%,下跌的概率为30%。整体上看,豆粕在春节前后上涨的概率较大。 表4.2 豆粕春节期间价格涨跌情况

| 节前一周 | 春节时间 | 春节期间外盘 | 节后一周 | 节后第二周 |

| 0.00% | 2001-1-23 | -4.11% | -2.14% | -1.33% |

| 0.20% | 2002-2-12 | 1.25% | 1.10% | 1.74% |

| 0.60% | 2003-2-1 | -2.07% | 0.89% | -1.88% |

| 3.12% | 2004-1-22 | 1.48% | -3.88% | 1.98% |

| -1.04% | 2005-2-9 | 4.41% | 4.31% | 6.30% |

| 2.03% | 2006-1-29 | -0.53% | -0.71% | 2.80% |

| 1.78% | 2007-2-18 | 2.49% | 0.64% | -0.70% |

| 0.16% | 2008-2-7 | 4.43% | 3.02% | 1.88% |

| 0.93% | 2009-1-26 | -1.98% | 3.13% | 0.44% |

| 1.60% | 2010-2-14 | -1.61% | 1.36% | -1.42% |