本周宏观经济消面较为平稳,世界主要经济体都处于经济复苏当中,其中,中国于本周公布了2010年度的全国宏观经济数据。各项指标都符合市场预期,中国经济处于良好的发展状态。与此同时,关于通胀问题的讨论也在全球范围内继续得到关注。

1、中国公布2010年全国宏观经济数据

全年国内生产总值397983亿元,按可比价格计算,比上年增长10.3%,增速比上年加快1.1个百分点。市场物价同比上涨,食品价格涨幅较大。全年居民消费价格同比上涨3.3%。全国工业品出厂价格(PPI)比上年上涨5.5%。12月份CPI同比上涨4.6%,环比上涨0.5%。PPI 12月份上涨5.9%,环比上涨0.7%。

公布的数据基本于此前的市场传闻相一致,CPI的高企对商品市场推动作用一直存在。天气因素所造成的的农产品价格上涨不会持续太长时间而且影响力有限,但是由通胀造成的农产品上涨将对社会影响却是相当负面。尽管12月份的通胀数据略有小幅回调,但是回想起上周末上调准备金的情况,还是很难排除国家继续采取一些货币政策工具的应用来暂时打压通胀。

2、新兴经济体通胀问题持续

韩国银行总裁金仲秀对物价上涨情况担忧地表示:“对于中央银行来说,与经济增长相比,控制通货膨胀局势的任务更为紧迫。(目前)我们面临极为艰难的局势。”在越南,阮富仲在接任中央总书记之后,首要问题就是解决高通胀、货币疲弱,以及巨额贸易逆差和经常账赤字。统计数据显示,越南12月年通胀率达11.75%,而纵观整个2010年,越南通胀率也稳步上升,这令越南盾遭遇进一步贬值危机。阿根廷出现现钞短缺的情况,银行柜台以及自动提款机都难以提取现金,主要原因是阿根廷总统为了遏制膨胀而拒绝增印纸钞。而阿根廷2010年通胀年率为25%,成为世界通胀最严重的国家之一。如此严重的通胀问题长时间存在已经给市场带来很大的不稳定因素。可以想象,当美国经济开始转好后,美联储宣布加息,新兴经济体将会面临一次由通胀引起的经济泡沫崩溃。

二、产业状况

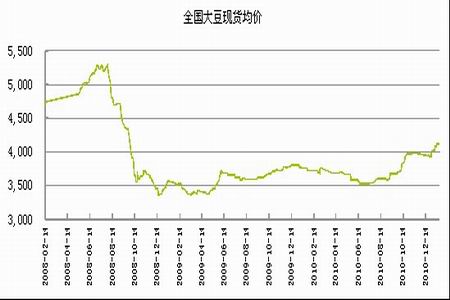

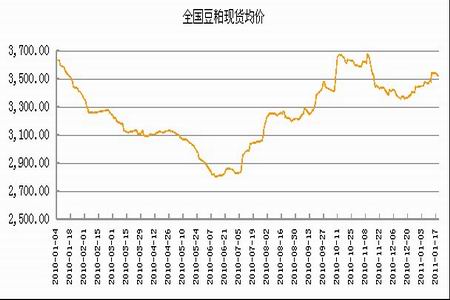

1、豆类一周现货价格

豆类现货市场本周表现平稳,全国大豆现价均价为4123元/吨,豆粕现货均价为3522元/吨,较上周略微下调。华南、华东、华北豆油现货均价分别为:10350元/吨、10400元/吨、10400元/吨,与上周基本持平。

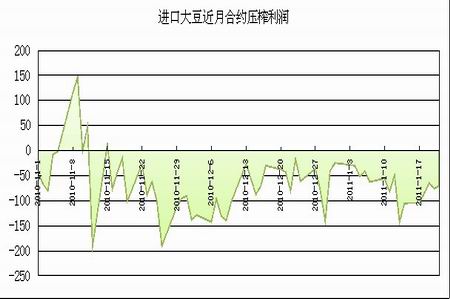

2、国内大豆油厂压榨利润

本周大豆近月合约盘面利润为出现小幅好转,盘面亏损小幅减少,但是依旧处于亏损状态。这主要是因为近一周以来美豆一直处于横盘状态,而国内市场走势较强。按照二月船期装运的大豆,以及5月豆粕与豆油合约的盘面价格计算,大豆油厂压榨利润为-75元/吨左右。

3、美湾、巴西、阿根廷港口基差

| 港口基差 | 船期 | 2010-1-17 | 2010-1-18 | 2010-1-19 | 2010-1-20 | 2010-1-21 |

| 巴西 | 2月 | 56 | 56 | 56 | 56 | 56 |

| 3月 | 55 | 55 | 55 | 55 | 55 | |

| 4月 | 37 | 37 | 37 | 37 | 37 | |

| 阿根廷 | 3月 | 56 | 56 | 56 | 56 | 58 |

| 5月 | 55 | 55 | 55 | 55 | 58 | |

| 美国 | 2月 | 70 | 70 | 70 | 70 | 64 |

| 3月 | 70 | 70 | 70 | 70 | 66 | |

| 4月 | 66 | 66 | 66 | 66 | 60 |

4、一周海运费情况

| 运费 | 船期 | 2010-1-17 | 2010-1-18 | 2010-1-19 | 2010-1-20 | 2010-1-21 |

| 巴西 | 2月 | 53 | 53 | 53 | 52 | 51 |

| 3月 | 53 | 53 | 53 | 52 | 51 | |

| 4月 | 52 | 52 | 52 | 51 | 50 | |

| 阿根廷 | 3月 | 54 | 54 | 54 | 53 | 52 |

| 5月 | 53 | 53 | 53 | 52 | 51 | |

| 美国 | 2月 | 56 | 56 | 56 | 55 | 54 |

| 3月 | 54 | 54 | 54 | 53 | 52 | |

| 4月 | 53 | 53 | 53 | 52 | 51 |

5、港口库存状况

6、养殖市场情况

三、盘面分析

1、仓单情况

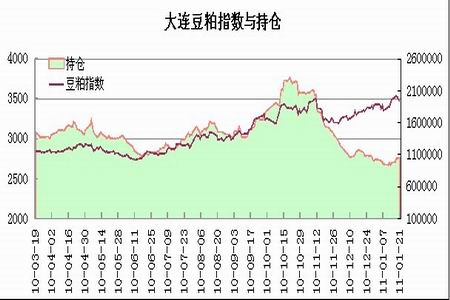

2、持仓情况

四、重要资讯

自12月3日以来,黑龙江省已连续6次向市场累计投放地方储备大豆120万吨,实际成交仅5.5万吨,最低起拍价格为3750元/吨,当前大连港进口大豆分销价格4200元/吨。

美国农业部公布出口销售报告显示,截止1月6日当周,美国净出口销售2010/11年度大豆49.5万吨,高于上周的48.9万吨,销售2011/12年大豆18万吨,高于上周的6.3万吨,本年度累计出口销售3607万吨;当周美国大豆出口装船95万吨,上周为98.3万吨。

截止1月6日当周,我国采购美国大豆21.7万吨,上周为48.9万吨,本年度累计采购2284万吨,当周对我国装运43.8万吨,上周为51.5万吨,本年度已累装运1522万吨。

《油世界》表示,从4-5月份开始全球棕榈油产量将大幅增加,棕榈油价格将受到压制,由于主产国暴雨导致产减及全球食用油供应偏紧影响,去年棕榈油价格已上涨了42%。

本周二国家粮油交易中心计划竞价销售国家临时存储食用油10万吨,江苏1.7万吨、浙江0.1万吨、安徽1.1万吨、江西0.6万吨、河南0.8万吨、湖北2.5万吨、湖南0.9万吨、四川1.4万吨、贵州0.6万吨、云南0.3万吨,买受人为各省推荐和有关部门确定的企业。

自去年10月20日以来,共计划拍卖临储大豆118万吨,临储菜籽油70万吨,大豆全部流拍,菜籽油成交59万吨;黑龙江共计划销售临储大豆140万吨,实际成交6.8万吨。

中央气象台预报显示,本周贵州、云南东北部、重庆东南部、湖南西部和南部、广西北部、江西中部的部分地区将有冻雨,与1月上旬的雨雪冰冻过程相比较,此次雨雪天气、冻雨范围和强度都将明显偏大,持续低温冷冻天气使冬播油菜籽越冬状况引发市场关注。

美国油籽加工商协会公布压榨报告显示,12月份美国大豆压榨量为1.455亿蒲式耳,较上年同期的1.644亿蒲式耳减少9.44%;本年度累计压榨大豆4.463亿蒲式耳,较上年同期减少7.01%;12月美国豆油库存30.203亿磅,较上年同期的25.944亿蒲式耳增加9.10%。

农业部畜牧业司发布信息显示,2010年12月我国生猪存栏量为45380万头,较上月减少0.2%,较上年同期减少3.24%,其中能繁母猪4750万头,较上月增加1.93%,较上年同期减少3.26%。当前市场猪粮比约为1:6.56,饲料养殖行业对豆粕需求并未有较大提高。

2010年我国进口大豆5480万吨,同比增长28.8%,华北和华南各主要港口均出现大幅增长,其中日照口岸进口大豆640万吨,同比增64.67%,继续稳居全国沿海港口第一位,张家港口岸进口大豆286万吨,同比增长5.7%,南通港进口大豆204万吨,同比增长7%。

交易商称,近期马来西亚和印尼油棕榈产区天气依然恶劣,暴雨严重影响了当地棕榈油生产,预计1月份马来西亚棕榈油产量可能比上月减少高达15%,实际产量约105万吨。

船运调查机构SGS公布数据显示,1-15日马来西亚棕榈油出口量为56.85万吨,较上月同期的54.84万吨增长3.7%,其中中国进口7.67万吨,低于上月同期的8.99万吨。

农业咨询机构AgRual预计,2010/11年度巴西大豆产量为6965万吨,较上月预估的6943万吨上调22万吨,主产区大豆播种面积增加和良好降雨使单产稳定是上调主要原因。

周二国家粮油交易中心计划竞价销售国家临储四级菜籽油97582吨,实际成交87178吨,成交率89.34%,低于上次的92.22%,成交均价为9365元/吨,低于上次的9682元/吨。自去年10月20日以来,国家已分6次累计向市场抛售临储菜油79.5万吨,实际成交68万吨,成交率为85.49%,其中浙江累计投放1.6万吨,全部成交,成交最好;湖北累计投放19.49万吨,成交率93.38%;云南累计投放2.96万吨,成交率56.81%,成交率最低。

罗萨里奥谷物交易所称,因为农户暂停谷物和油籽销售,抗议政府的出口限制,周三阿根廷最大港口罗萨里奥港的大豆和谷物交货数量急剧减少81%,目前大豆交易已经停止。

2010年我国粮食总产量达到54641万吨,比上年增长2.9%,连续七年增产,其中夏粮产量12310万吨,下降0.3%;早稻3132万吨,下降6.1%;秋粮39199万吨,增长4.8%。全年油料产量增长2.7%;猪牛羊禽肉产量增长3.6%,其中猪肉产量5070万吨,增长3.7%。

俄罗斯统计局称,2010年该国小麦产量为4150万吨,豆类产量为140万吨,稻米产量为110万吨,亚麻籽产量为3.56万吨,葵花籽产量为530万吨,油菜籽产量为67.17万吨。

五、行情分析与预测

在豆类市场,本周的关注要点是南美阿根廷天气。天气预报显示,阿根廷大豆主产区本周迎来大范围强降雨,干旱问题将会得到根本性解决。理论上来说,决定大豆产量的关键期是在结荚期,目前该国大豆正好处于结荚期前,对大豆生长确有相当大的帮助。不过,尚没有机构因当前的降雨对阿根廷的大豆产量做出产量预估调整,市场仍需时间对此次降雨给大豆的产量进行评估。

技术上看,美豆已经连续六日处于横盘小幅整理的状态,而且都是在消息面利空的情况下,坚守1400一线。本周除了,中国大批量购买美豆的消息以外几乎没有任何利多消息。而就如我们前期所分析的那样,2010年中国进口大豆5480万吨,按照美国农业部的预计,中国将在2010/11作物年度进口5700万吨大豆,1152万吨采购的定价也绝对不肯能采用一口价的定价方式。尽管市场颇为兴奋,但这些合同也是意向性合同,并非立即执行,这种意向性合同只不过是为了烘托中美两国元首会晤的良好气氛而已,相信不会对市场形成长期利好。

目前,市场似乎有当跌而不跌的感觉。而近期来看,阿根廷大雨以后,市场短期不会再见到干旱的消息,美豆多头坚持的理由似乎只有在技术层面。根据过往经验长期横盘后,一旦出现方向性选择,市场价格将会剧烈大幅波动。投资者要注意市场的大幅波动风险。

美豆指数日K线

国内市场上,由于国家对通胀持续问题关注,央行上周采用调整准备金率的方式继续收紧流动性,造成市场普遍担忧未来是否有充裕资金继续入场支撑价格。同时在国内现货方面,饲料企业的春节备货基本完成,在当前点位,也没有继续大批量跟进买入。而油厂未来进货成本不断提高,加之散装豆油加价受政府行政抑制,也不愿意低价销售豆粕。造成破类价格处于胶着状态。

正是由于现货市场供需面的原因,连盘豆粕、豆油本周表现较为坚挺,在日内走势当中基本没有受到股市下跌走势的影响。但技术层面上看,豆粕1109合约在前期高点位置的3550一线面临较大压力,但相信,如果美豆不有效跌破1400一线的话,连盘豆粕在3450一线也会有强支撑,豆粕的上升通道也较难打破。然而,如果美豆1400一线被有效击破,豆粕很可能要到3380一线才会见到较有利支撑。

豆粕1109合约日K线