报告摘要:

2010 年大部分时间原油价格宽幅整理,年底表现强势并创出金融危机后新高。展望2011 年,我们认为原油价格重心将继续上移,不过鉴于全球经济虽在好转但仍步履蹒跚,欧元区状况仍存不确定性,而中国因通胀压力导致的收缩流动性等政策性风险也对国际商品市场有反向作用,油价的上行幅度或将受限。2011 年油价突破100 美元/桶应无太大疑问,我们预计2011 年全球原油的均价有望超过90美元/桶,最高点有望探至110~120 美元/桶这个区间内。

第一部分:原油市场行情回顾

图1-1:NYMEX 原油近月合约走势

图1-2:NYMEX 原油近月合约走势

图1-3:沪燃油走势

图1-4:NYMEX 原油与沪燃油走势比较

图1-5:上海期货交易所燃料油价格与成交持仓状况

一、2010 年原油宽幅震荡

原油在2009 年绝地反击,全年维持强势,并突破70 美元/桶,最高点一度触及80 美元/桶以上,而此后该点位也成为2010 年大部分时间原油的重要阻力关口。2010 年油价曾多次上攻80 美元关口,多数时候未能站稳,4 月份时油价曾创出今年前三季度的高点,但欧债危机的爆发也使得油价应声下跌,并在5 月份创出今年的最低价:67.15 美元/桶。而第二季度对于中国来说,也是一个较为关键的时点,为了抑制房地产市场的投机,中国政府连续出台多项政策打压,这也在很大程度上抑制了国内商品市场的行情并传导至国际商品市场。二季度末三季度初原油价格借助夏季汽油消费题材再次上探至80 美元上方,但此后再次回落至70 美元附近。第四季度则是全年油价走势最强劲的一个季度,美国在第四季度再次启动量化宽松货币政策,这导致美元指数大幅回落并推高商品价格,而在年底时原油市场的取暖需求预期也助推油价,并使得油价触及到90 美元以上的全年高点,但总体而言,2010 年原油是宽幅震荡的一年,全年大部分时间维持在70~85 美元/桶这个区间内运行。

国内方面,沪燃油整体走势跟随原油,2010 年多数时间运行于4300~4800 元/吨区间内,第四季度借助原油的强势提振而一度触及5000 元/吨关口,而11 月份中国第二次上调存款准备金率也终结了商品市场的强势行情,沪燃油应声回落至4600 一线,年底则再次反弹至4800 附近。总结全年行情,我们亦可用宽幅震荡概括,全年沪燃油市场的交投低迷,日均双边成交量仅为9 万手。

第二部分:原油燃料油市场重要影响因素

一、石油库存高企情况有所缓解

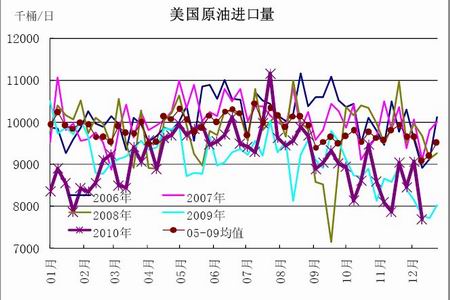

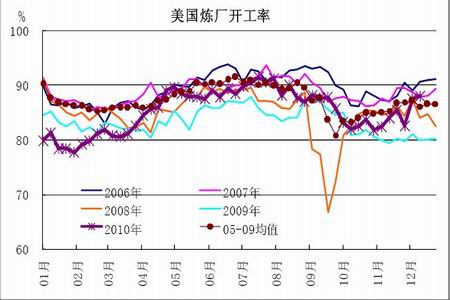

作为反映供给状况的重要参考指标之一,美国较高的原油及石油产品库存限制了2010 年油价上行的幅度,2010 年上半年原油库存持续增加,且一直保持在过去多数年份同期水平之上,位于俄克拉荷马州的NYMEX 原油期货的交割库——库欣原油库存在2010 年总体保持增加态势,并创出历史新高,这对油价形成直接的压制,至下半年,原油库存增速减缓,年底时则有所回落,而这与美国原油进口量在2010 年下半年较多下降有关,7 月份时进口量曾达到1100 万桶/日以上的峰值,但截至年底时进口量则下降至800 万桶/日以下,为年内最低,进口量的减少也直接导致了原油库存增速减缓直至减少。

除了进口量的变化以外,年底时库存减少也和天气转冷取暖需求增加有关。总体来说,目前美国原油及石油库存依然高于过去几年的平均水平,但从近几个月的变化来看,过剩的压力已经在逐步缓解,这对原油价格的压制力量也将减弱。

图2-1:美国商业原油库存

图2-2:美国原油交割库库存

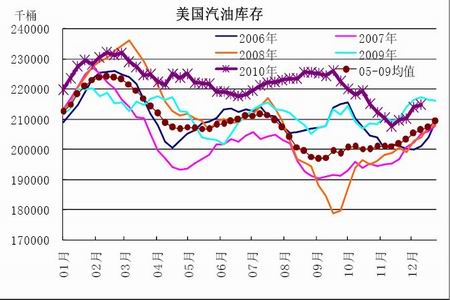

图2-3:美国汽油库存

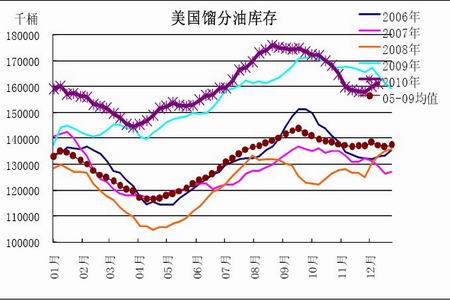

图2-4:美国馏分油库存

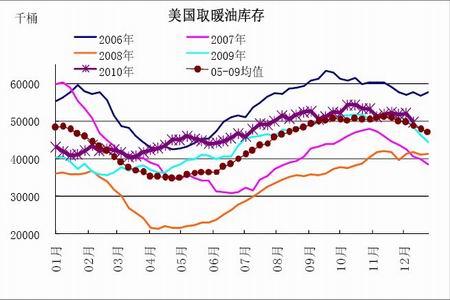

图2-5:美国取暖油库存

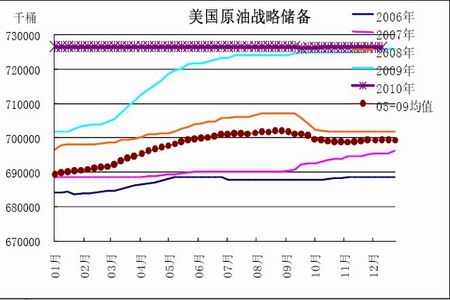

图2-6:美国战略储备原油库存

图2-7:美国原油日进口量

图2-8:美国炼厂开工率

图2-9:上海期货交易所燃料油库存

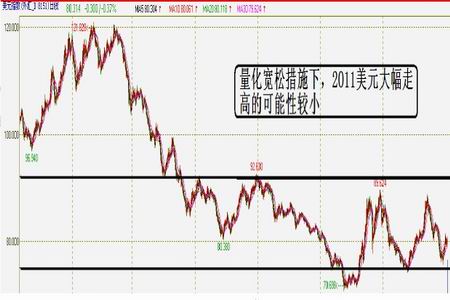

二、量化宽松政策下美元的弱势将是常态

美元作为大宗商品的主要定价货币,商品价格的走势与美元也是关系密切,且多呈现反相关关系,从2006 年初开始的近5 年时间中,美元指数与原油的相关性为接近负的80%,可见从较长期限看负相关性是非常强的,虽然短期内可能会由于其他影响因素的作用而使得相关性会间歇性的弱化。从较长期限看,美元呈现显著的的弱势格局,2002 年以来美元不断贬值,2008 上半年美元创出历史低点,而此后截至目前均保持在较低点位,在美国高负债、高赤字及持续量化宽松货币政策的背景下,已经奠定了美元常态弱势的基调,美元出现大幅反转的可能性较小,2011 年美元将弱势依旧,基于这个判断,我们认为在2011 年由美元上涨给商品带来的压制力度将很有限。

图2-10:美元指数

图2-11:NYMEX 原油与美元走势比较

图2-12:美元指数持仓状况

数据来源:美国商品交易委员会(CFTC)

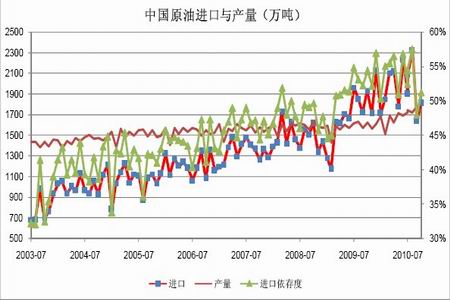

三、中国需求将成为投机资金炒作热点

在很多种商品上,中国需求往往成为投机资金推高价格的重要题材,原油市场也不例外,目前欧美等发达经济体的原油需求相对饱和,增长空间有限,而新兴市场国家的原油需求增长将是后期全球原油需求增幅的主要贡献者,这里尤其是中国、印度等人口大国的发展潜力依然巨大。中国方面,在经济发展过程中,原油需求量逐年稳步增长,如石油需求大户:汽车市场今年销量预计达到接近1800 万辆的历史纪录。中国今年甚至还出现多地柴油荒的局面,也在一定程度上暗示了供给的不足。鉴于中国相对不足的储量,中国原油产量在近几年并没有显著的增长,多数月份维持在1600 万吨左右,为了保持供应稳定,中国的原油进口量则在逐年攀升,中国的进口依存度也在随之攀升,2009 年下半年开始,进

口依存度已经超50%,2010 年有多个月份进口量甚至超过了2000 万吨。另外,我们还需注意到,这几年中国一直在建立石油储备库,后期除了实际需求增加以外,储备需求的增加也将是个重点因素,并将促使中国进口更多的原油,基于对实际需求与储备需求的预期,我们认为中国后期原油进口量逐步增加将是常态,进口量也将不断创历史纪录,中国需求在后期很可能再次成为国际投机资金的炒作题材。

图2-13:中国原油产量与进口状况

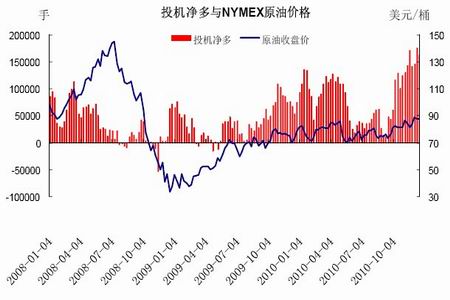

四、投机需求将继续推高油价

投机持仓的方向是商品市场最直接的风向标,美国商品交易委员会(CFTC)每周五会公布NYMEX 原油的持仓状况,投资者可以从中窥探到各种交易者持仓的变化,从而了解到市场心态的变化,对于判断后期原油的走势具有较大价值,不过其具有滞后性,但投资者仍可以观察出较长时间内投资者的心态变化历程,作用不能忽视。

从CFTC 公布的数据可以看到,从2009 年第四季度开始,原油市场的投机多头持仓明显增加,2010年第四季度投机净多头持仓一度创出历史新高176557 手,而管理基金净持仓最高则超过了19 万手,这也体现了目前投机资金对油价后市较为乐观的看法,后期随着全球原油需求的增加以及流动性泛滥等因素的共同作用下,投机需求将继续增加并助推原油价格。

图2-14:NYMEX 原油价格与投机持仓变化

图2-15:NYMEX 原油持仓状况

五、OPEC 产量总体保持平稳:影响有限

石油输出国组织(OPEC)的原油储量占全球储量的四分之三,而OPEC 国家也是全球最主要的石油供应国,其产量政策对市场的供应有非常大的影响。数据显示,今年的各个月份OPEC 的月度产量总体保持在比较稳定的水平,月度产量略高于2900 万桶/日,而2009 年的产量则是逐月增加。2010 年OPEC 的产量政策会议均维持产量目标不变,OPEC 多次重申将努力保证原油市场供应的可靠性,并根据世界经济的发展,将产量控制在一个适当的水平,但OPEC 在金融危机后声称的减产措施执行力度并不充分,后期随着需求的增加和油价的走高,OPEC 有可能增加产量,但对市场的负面影响应有限。

图2-16:OPEC 原油日均产量

六、地缘政治因素与天气因素:不确定性较大

除了供需面等的因素以外,我们亦必须密切关注地缘政治状况,这是因为全球最主要的产油国政局并非很稳定,例如中东的伊朗和伊拉克之间的矛盾、伊朗与美国的矛盾、非洲的尼日利亚经常爆发的武装冲突等,经常因为各种摩擦导致国内炼油活动受到影响或者进出口贸易发生突发性的变化,这会导致在短期内部分地区原油供应的紧缺,另外,战争也往往会提升石油产品的需求,如2010 年年底的朝韩冲突,总而言之,地缘政治因素对于石油市场一般有利多影响,虽然其是个不确定的因素,但我们仍需重点关注。

另外,天气因素亦是我们需要时刻关注的问题,主要是美国墨西哥湾地区的飓风和冬天美国东北部的温度状况。墨西哥湾地区是美国主要炼油区域,如果出现比较有威胁的飓风,则会极大影响到美国的原油供应,从而对油价起到推动作用;而美国东北部是取暖油消费的主要区域,温度越低,则取暖油的消费也就越多,这也将推高油价,2010 年年底油价处于较高点位也与北半球寒冷导致的取暖需求增加的预期有较大关系,这个冬天的剩余时间取暖油消费将持续为原油市场提供炒作题材。

图2-17:美国飓风多发地及取暖油主要消费地

七、燃料油需求量稳定 增长空间有限

中国燃料油在2010年的表观需求量和2009年基本相当,实际上近几年表观消费量总体是下降的,这也反映了作为石油品种中较为低端的产品,燃料油的消费增长是比较有限的,尤其是中国对节能减排的要求提高之后,燃料油在后期的需求量预计也不会有太多的增长。

图2-18:中国燃料油产量及进出口状况

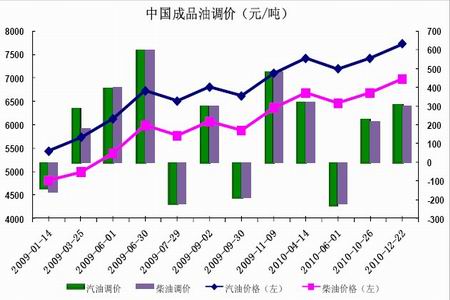

八、成品油调价频率加快将提高定价效率

2010年我国成品油累计四次调价,三次上调,一次下调,汽油出厂价从2009年的7100元/吨上调至7730元/吨,净上调630元/吨,成品油的上调也体现了原油价格总体上涨的走势。为完善我国石油价格形成机制,规范价格行为,2009年5月份,国家发改委公布《石油价格管理办法》,根据该办法的第六条规定,当国际市场原油连续22个工作日移动平均价格变化超过4%时,可相应调整国内成品油价格。今年第四季度,市场有传闻发改委将再次修改成品油调价机制,因目前这个机制明显滞后于国际原油价格的变动,如果出台新定价机制,成品油的价格将更为敏感,成品油价格的波动也将更为频繁,这有助于国内油品价格的定价效率,而这也将是国内油价逐步走向开放的重要步骤。

图2-19:中国成品油调价

九、油价对国内商品市场影响力大

原油作为商品市场的龙头,其走势对商品市场有非常重要的影响,除了油价对其他商品的指引作用外,油价的变动往往也影响到其他商品的成本,如原材料成本、冶炼成本、运输成本等,因此,虽然目前国内原油期货还未上市,但我们仍不能忽视其强大的影响力。从原油与国内商品市场的走势看,其相关性也非常强,从2009 年初到2010 年底接近两年的时间里,相关系数达到90%,如对原油的走势有较为准确的判断,对于国内商品期货的投资将有很大的帮助。(注:北京中期商品指数是北京中期研究院编制的国内所有商品的综合加权指数)

图2-20:NYMEX 原油与国内商品市场走势

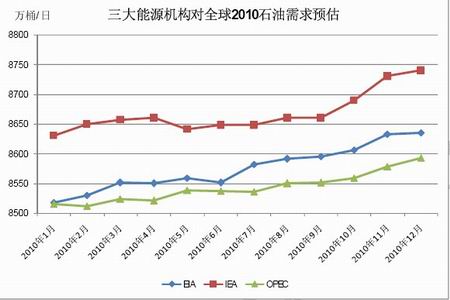

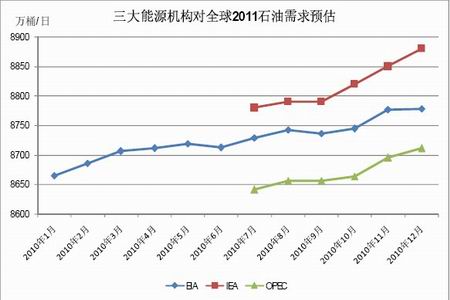

第三部分、国际主要能源机构观点参考(均偏乐观)

EIA 逐步上调原油需求预期:作为全球影响力最大的能源机构,美国能源部下属的能源信息署在2010 年12 月份的报告中上调原油价格预估,因其认为全球经济条件正在逐步改善,其预计美国2010年和2011 年GDP 增长率分别为2.7%及2.1%,对全球经济的相应的预测值为4.0%和3.2%。EIA 预计2010 年全球液态燃料需求增加200 万桶/日,增加的量是除了OPEC 之外的国家供应增量的两倍,这也导致了对OPEC 石油需求的增加及全球库存的下降(这也体现在美国商业原油库存的变化中),EIA称目前OECD(经合组织)国家库存仍处于高位,但OECD 库存的持续下降将为油市带来支撑。EIA认为在全球石油需求增长方面,中国、中东、巴西等新兴国家仍是主要贡献者,而OECD 国家中预计仅有美国的需求量会有小幅上升。

IEA 逐步上调原油需求预期:国际能源署在2010 年12 月份的月度报告中称2010 年年底寒冷的天气因素把原油价格推升至90 美元/桶以上的2 年多的高点,因取暖油需求预期提振。在本次报告中,IEA认为OECD 北美地区以及非OECD 亚太地区需求将增加,并把2010 年和2011 年全球石油需求分别上调至8740 万桶/日和8880 万桶/日。

OPEC逐步上调原油需求预期:OPEC在12 月份月度报告中上调2010 年全球石油需求预期至8593万桶/日,因OECD 的需求增加,而这主要是缘于经济刺激计划及欧美寒冷的冬季推升取暖油需求。另外,OPEC 并把2011 年全球石油需求预期上调至8711 万桶/日。在本次报告中,OPEC 上调2010 年全球经济增长预期至4.3%,上个月该数值为4.1%,OPEC 并把2011 年全球经济增长率从3.6%上调至3.8%。

我们综合2010 年全年国际主要能源机构的月度报告,美国能源信息署(EIA),国际能源机构(IEA)及石油输出国组织(OPEC)在今年各个月度报告中,多数时候对全球原油2010 年及2011 年的需求量均进行了上调,这也显示了整个市场对原油需求总体上保持了乐观的态度。

图2-21:三大能源机构对2010 年全球原油需求预估

图2-22:三大能源机构对2011 年全球原油需求预估

第四部分:后市展望

2011 年展望: 油价重心继续上移 2011 破百应无疑问

2011 年市场关键词:

-发达经济体量化宽松政策

-中国需求

-欧元区状况

展望2011 年,我们认为2011 年全球对石油的需求预计将继续增长,尤其是新兴市场国家将是主要增长点,而除了对经济好转需求增加的预期之外,还有以下几个我们需要重点关注的问题。

1、 发达经济体量化宽松货币政策的影响:美国在2010 年底再度开启印钞机为市场注入流动性,这也基本奠定了在接下来较长时间内美元的常态弱势,美元与原油负相关性很强,基于对美元大方向疲弱的判断,2011 年原油价格上涨的概率大于下跌;

2、 中国需求因素:随着中国原油需求的日益增长,中国原油的对外依存度在逐渐增加,目前进口量占需求比重已经超过50%,而且后期除了实际需求之外,中国的储备需求也将逐渐增加,与以往的很多其他商品类似,中国需求在后期很可能成为投机资金的炒作题材;

3、 欧元区状况:在2011 年我们在大趋势上看涨原油,但亦不能忽略一些可能会出现较大风险的因素,欧元区的经济状况无疑是其中之一,2010 年原油的最大回调行情即是由欧元区债务危机引起,而目前该区域的危机并未消除,仍隐患重重,欧元区状况的不确定性将是2011 年阻碍油价上行的重要因素之一;

综合各种因素考虑,我们认为2011 年原油价格重心将继续上移,不过鉴于全球经济虽在好转但仍步履蹒跚,欧元区状况仍存不确定性,而中国因通胀压力导致的收缩流动性等政策性风险也对国际商品市场有反向作用,油价的上行幅度或将受限。预计2011 年油价突破100 美元/桶应无太大疑问,我们预计2011 年全球原油的均价有望超过90 美元/桶,最高点有望探至110~120 美元/桶这个区间内。