上周(1 月10 日-1 月14 日)CBOT 大豆主力3 月合约期价周一开盘1368.0 分/蒲式耳,周内最高1432.5 美分/蒲式耳,周内最低1355.25 美分/蒲式耳,周五报收1422.5 美分/蒲式耳,上涨57.5 美分/蒲式耳,周涨幅4.21%。

连豆A1201 周一开盘4452 元/吨,周内最高4566 元/吨,周内最低4432 元/吨,周五报收4531 元/吨,上涨92 元/吨,周涨幅2.07%。

二、市场成因分析

1、美国农业部报告利多坚定牛市格局

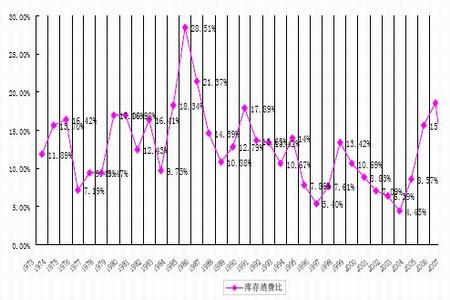

美豆历年库存消费比

美国农业部1 月12 日供需报告再度下调本年度美豆期末库存,预计美国2010/11 年度大豆结转库存为1.4 亿蒲,低于市场平均预测的1.58 亿蒲;预计美国2010/11 年度大豆产量为33.29亿蒲,低于市场平均预测的33.76 亿蒲(预估区间32.8 亿-34.2亿蒲)。2010/2011 年度库存消费比预计为4.18%,创下了1973年以来最低水平,甚至低于2003/2004 年度和2008/2009 年度牛市行情的库存消费比,预计市场将以价格飙升作为回应,以试图抑制需求并鼓励农民扩大2011 年种植规模,将更加坚定美豆期价牛市格局。

2、阿根廷降雨带来短期压力

据Cropcast 气象服务公司预报,上周末阿根廷南部地区预计出现降雨,科多巴省、圣达菲省及恩特里奥斯省南部和布宜诺斯艾利斯省北部地区旱情得到缓解。布宜诺斯艾利斯省中部及南部地区降雨量可能在1-2 英寸间。上周阿根廷降雨预期仍给美豆期价上行带来短期压力,但难改长线上行格局。

长线而言,南美大豆产区的天气仍存诸多不确定性。拉尼娜天气预计将一直持续到2011 年春季,后期南美大豆主产区天气担忧仍存。预计在3 月份以前,对于南美大豆主产区天气的炒作仍将持续,一旦天气威胁到南美大豆的播种和生长,都将为美豆期价增添反弹动能。布宜诺斯艾利斯谷物交易所调低阿根廷大豆产量至4700 万吨,而美国农业部报告预计为5000 万吨,若2 月份美国农业部下调阿根廷大豆产量,或将为美豆期价再增上行动能。

3、基金减持净多持仓,反映当时市场偏空态度

CBOT大豆期货期权持仓

CBOT大豆指数基金净多持仓

据CFTC 公布的截止到2011 年1 月11 日当周CBOT 大豆期货期权的持仓报告显示,总持仓为909097 手,较2011 年1 月4 日基金减持多单2093 手,减持空单484 手,反映当时市场偏空态度。

4、央行再度上调存款准备金率或带来短期压力,难改长线趋势

央行于1 月14 日晚间宣布新年首次上调存款准备金率。从2011 年1 月20 日起,上调存款类金融机构人民币存款准备金率0.5 个百分点。这是央行一年以内第七次上调存款准备金率。此时上调存准率或许是应对即将出台的2010 年12 月CPI 情况、物价最新走势,以及GDP 数据,并不排除春节前后加息的可能性,也展现了管理流动性的预期,预计仍将给商品期价带来短期压力。但往往政策都是逆势出台,预计仍难以改变大宗商品的长期趋势。

5、黑龙江省储大豆少量成交,市场悲观态度减缓

受黑龙江省储备粮管理有限公司委托,哈尔滨国家粮食交易中心将于2011 年1 月14 日组织“2010 年黑龙江省省级储备大豆竞价销售交易会”,此次交易共上市2008 年黑龙江省产大豆19.1517 万吨。较前四次连续全部流拍相比,本次交易情况略有好转。本次拍卖最低成交价3750 元/吨,最高成交价3770 元/吨,平均成交价3764 元/吨,成交量1.39 万吨,成交率7.27%。

在目前的市场形势下3750 元/吨的成交价仍存在一定得竞争空间,也反映了前期市场悲观态度减缓,看涨氛围有所升温。

三、后市展望

马丁.路德.金纪念日公众假期,CBOT1 月17 日休市一天。

上周美国农业部再度下调美豆期末库存,目前期末库存消费比为历史最低水平,将更加奠定美豆牛市格局基础。此外,布宜诺斯艾利斯谷物交易所调低阿根廷大豆产量至4700 万吨,而美国农业部报告预计为5000 万吨,若2 月份美国农业部下调阿根廷大豆产量,或将为美豆期价再增上行动能。预计美豆长线仍处牛市格局,长线将上攻1600 美分。连豆走势明显弱于美盘,预计近期震荡料加剧,多单持有以12 月以来上行趋势线为止损。

豆油1109 在豆类中走势最弱,建议多单轻持止损20 日均线。豆粕1109 关注压力3500,多单临压力位减持,待有效突破在行跟进。