前期,连豆在通货膨胀、资金推动、需求旺盛、流动性完好的助推下,形成了一波崭新的牛市,目前盘面回落后再次上扬,市场格局很可能重新进入上涨轨道。

第一部分连豆、美豆行情回顾

一、外强内弱格局明晰

进入12 月初,连豆开始横盘震荡,区间为4250-4500 元/吨一线,经过长时间的震荡后,连豆于12 月下旬突破了该震荡区间,如果该突破有效,那么盘面上扬的概率明显加大。

表1:连豆及美豆主力月合约交易数据

| 开盘价 | 最高价 | 最低价 | 收盘价 | 涨跌 | 成交量 | 增减(万) | 持仓量 | 增减(万) | 结算价 | ||

| 1109 | 12 月 | 4300 | 4625 | 4285 | 4528 | 224 | 438.0 | -901.0 | 20.7 | -4.20 | 4453 |

| 11 月 | 4381 | 4835 | 4255 | 4332 | -25 | 1317.5 | 1072.5 | 26.3 | -0.93 | 4509 | |

| 10 月 | 4115 | 4564 | 4115 | 4357 | 193 | 245.0 | 181.0 | 27.2 | 13.9 | 4422 | |

| 9 月 | 4016 | 4299 | 4002 | 4164 | 153 | 64.0 | 25.3 | 13.2 | 4.76 | 4140 | |

| Cbot3 | 12 月 | 1251.4 | 1404.0 | 1249.0 | 1403.0 | 151.4 | 123.0 | 77.3 | 30.6 | 18. | 1328.7 |

| Cbot1 | 11 月 | 1240.0 | 1348.4 | 1175.2 | 1247.0 | 11.0 | 176.0 | 55.6 | 26.7 | -6.17 | 1262.4 |

| 10 月 | 1115.0 | 1248.6 | 1052.4 | 1236.0 | 124 | 120.5 | 80.9 | 32.9 | 18.8 | 1194.0 | |

| 9 月 | 1019.0 | 1153.2 | 1010.6 | 1112.0 | 96 | 39.5 | 18.1 | 14.0 | 5.13 | 1083.5 |

数据来源:DCE,数据收集截止于12 月31 日收盘

二、连豆弱势明显

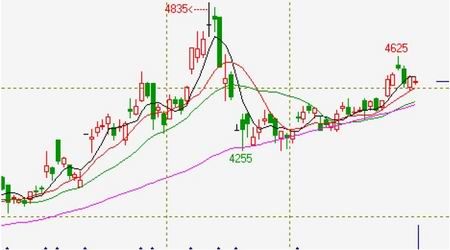

图1:连豆1109 合约日K 线及均线

连豆并没有创出新高,距11 月10 日所形成的前高4835 元/吨,尚有一定的距离。4625 元/吨价格恰好是反弹70%的压力位,该压力的突破与否成为市场关注的焦点。

图2:美豆03 合约日K 线及均线

美豆表现比较强势,目前已经创出新高,如上图所示。外强内弱的主要原因是国外宽松性货币政策与国内控制物价的较量。

从技术角度来看,美豆显然强于连豆,外强内弱格局明显。如果美盘突破前高确立,连豆可能会不得不跟涨。

第二部分大豆现货市场

一、11 月份我国仅从巴西装运1 船大豆,数量约5 万吨

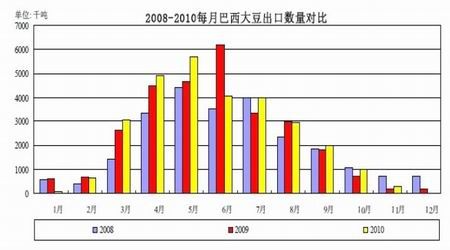

图3:巴西大豆进口数量

11月份巴西大豆出口量大幅减少,只有30万吨,比10月份减少70万吨,环比降幅高达70%。不过与去年11月份相比,仍提高了12万吨,说明出口量的下降只是季节因素。从3月份巴西大豆上市到11月底的9个月内,巴西累计出口装运大豆2802万吨,比去年同期增加96万吨,增幅3.4%。

统计数据显示,11月份我国仅从巴西装运1船大豆,数量约5万吨,比10月份减少17万吨。受装运量下降影响,明年1月份我国到港的巴西大豆预计将会减少。11月份巴西大豆平均出口价格为463美元/吨,比9月份上升38美元/吨。加上运费后,我国11月份装运的巴西大豆到我国中部港口完税价格约4100元/吨。

二、11 月份我国装运阿根廷大豆20 万吨

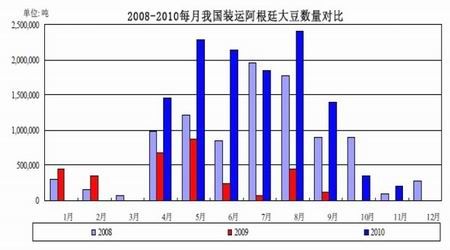

图4:阿根廷大豆进口数量

阿根廷农业卫生质检局统计数据显示,今年11月份,阿根廷大豆出口量28万吨,比10月份(调整后数据)减少16万吨,是今年大豆上市以来装运量的最低水平。其中我国装运阿根廷大豆20万吨,比11月份(调整后数据)减少16万吨,连续3个月下降,当月我国装运的大豆占阿根廷大豆出口总量的70%,比上月下降10个百分点。1-11月份阿根廷累计出口大豆1452万吨,其中我国装运量1208万吨,占同期阿根廷大豆出口量的83%。11月份阿根廷大豆出口平均价格为381美元/吨,比10月份下降8美元/吨,其中我国采购价格366美元/吨。

三、10月份之后装运美豆进度开始放慢

截至12月16日的一周,我国厂商装运美国大豆92万吨,与一周前大体持平,比去年同期增加46万吨。9月初美国新季大豆上市至今,我国累计装运大豆1353万吨,比2009年增218万吨,增幅19%。

不过统计数据显示,9-10月份装运速度较快,10月份之后装运进度开始放慢

第三部分连豆期货市场分析

一、美豆库存消费比仍处于低位,不支持盘面大幅下挫

图5:美国大豆产量与库存消费比

按照美国农业部12 月供需报告预计,2010/11 年度美国大豆市场期末库存消费比为4.89%,接近历史低点的4%,也低于11 月的5.5%,10 月份的为8%,库存消费比支持盘面坚挺。

由此可见,尽管美豆丰产,但是美豆库存消费比仍处于历史低位,美豆市场自身的供需面仍然能够对目前的价格构成有力支撑,也就是说美豆大幅下挫的概率较低。

二、大豆玉米比价渐低,连豆价格支撑增强

大豆玉米的比价关系说明了亩产大豆与亩产玉米的收益情况,决定着未来大豆种植面积与玉米种植面积的PK,大豆玉米的比价基本维持在2.0-2.4 之间运行,打破该区间的情况是小概率事件。

图6:A1109/C1109 比价关系

目前市场的大豆玉米比价偏低,是支撑大豆价格的又一重要依据。截止到笔者发稿,大豆玉米比价为1.9377:1,这个比价依然偏低,我们通过上图可以看到,仅仅在2007 年炒做乙醇燃料和2009年金融危机导致大豆价格超跌的时候,比价才出现了2.0 以下的状况,且不合理比价很快结束,由此,不但适合操作大豆玉米的套利,而且也从侧面支持了连豆价格的坚挺。

第四部分美国农业部报告分析

一、USDA 美国大豆月度供需平衡表

表2:USDA美国月度供需平衡表(百万蒲式耳)

| 美国大豆 | 09/10(11 月) | 09/10(12 月) | 10/11(12 月) | 10/11(11 月) |

| 播种面积 | 77.5 | 77.5 | 77.7 | 77.7 |

| 收获面积 | 76.4 | 76.4 | 76.8 | 76.8 |

| 单产 | 44.0 | 44.0 | 43.9 | 43.9 |

| 期初库存 | 138 | 138 | 151 | 151 |

| 产量 | 3359 | 3359 | 3375 | 3375 |

| 进口量 | 15 | 15 | 10 | 10 |

| 总供应量 | 3512 | 3512 | 3536 | 3536 |

| 压榨量 | 1752 | 1752 | 1665 | 1665 |

| 出口量 | 1501 | 1501 | 1590 | 1570 |

| 种用 | 90 | 90 | 88 | 88 |

| 调整用量 | 18 | 18 | 29 | 29 |

| 总需求量 | 3361 | 3361 | 3371 | 3351 |

| 期末库存 | 151 | 151 | 165 | 185 |

| 农场价格 | 9.59 | 9.59 | 10.70-12.20 | 10.70-12.20 |

资料来源:USDA,上海中期

备注:红色数据表示针对于上月有所上调,绿色数据表示针对于上月有所下调

在11 月的报告中,USDA 预计2010/11 年度,美国大豆期末库存为1.65 亿蒲式耳,较11 月预估值下调了2000 万蒲式。

对于此次下调大豆的期末库存,根据上表,我们可以明显看出,USDA 给出的理由是,出口量的增加,较上个月增加了2000 万蒲式耳。

总的来说,本次报告总需求量有所上调,然而期末库存有所下调,利多气氛依旧。

二、USDA 全球大豆月度供需平衡表

表3:USDA 2010/11 月度供需平衡表(百万吨)

| 2010/11 年度 | 期初库存 | 产量 | 进口 | 压榨量 | 国内需求 | 出口 | 期末库存 |

| 世界 | |||||||

| 10/12 月 | 60.41 | 257.78 | 96.17 | 225.78 | 256.24 | 98 | 60.12 |

| 10/11 月 | 60.4 | 257.36 | 95.47 | 224.38 | 254.67 | 97.15 | 61.41 |

| 10/10 月 | 60.44 | 255.26 | 93.12 | 222.12 | 252.42 | 94.97 | 61.42 |

| 10/9 月 | 62.85 | 254.89 | 92.94 | 221.19 | 251.55 | 94.52 | 63.61 |

| 10/8 月 | 63.52 | 253.69 | 89.54 | 219.75 | 250.92 | 91.11 | 64.73 |

| 10/7 月 | 65.35 | 251.29 | 87.54 | 216.3 | 247.57 | 88.84 | 67.76 |

| 10/6 月 | 65.47 | 249.93 | 86.38 | 215.3 | 246.55 | 88.24 | 66.99 |

| 10/5 月 | 63.76 | 250.13 | 86.46 | 215.31 | 246.35 | 87.92 | 66.09 |

| 2009/10 年度 | |||||||

| 10/4 月 | 42.82 | 257.46 | 80.78 | 205.26 | 235.69 | 82.41 | 62.96 |

| 10/3 月 | 42.02 | 255.91 | 79.78 | 204.95 | 235.86 | 81.18 | 60.67 |

| 10/2 月 | 41.64 | 255.02 | 79.58 | 204.22 | 235.12 | 81.39 | 59.73 |

| 10/1 月 | 42.87 | 253.38 | 78.91 | 203.86 | 234.75 | 80.61 | 59.8 |

| 2010/11 年度 | 期初库存 | 产量 | 进口 | 压榨量 | 国内需求 | 出口 | 期末库存 |

| 美国 | |||||||

| 10/12 月 | 4.11 | 91.85 | 0.27 | 45.31 | 48.48 | 43.27 | 4.49 |

| 10/11 月 | 4.11 | 91.85 | 0.27 | 45.31 | 48.48 | 42.73 | 5.03 |

| 10/10 月 | 4.11 | 92.76 | 0.27 | 45.31 | 48.57 | 41.37 | 7.2 |

| 10/9 月 | 4.07 | 94.79 | 0.27 | 44.91 | 49.21 | 40.42 | 9.51 |

| 10/8 月 | 4.34 | 93.44 | 0.27 | 44.91 | 49.21 | 39.05 | 9.8 |

| 10/7 月 | 4.75 | 91.04 | 0.27 | 44.77 | 48.98 | 37.29 | 9.8 |

| 10/6 月 | 5.02 | 90.08 | 0.27 | 44.63 | 48.84 | 36.74 | 9.94 |

| 10/5 月 | 5.16 | 90.08 | 0.27 | 44.63 | 48.84 | 36.74 | 9.94 |

| 2009/10 年度 | |||||||

| 10/4 月 | 3.76 | 91.42 | 0.41 | 47.08 | 51.1 | 39.33 | 5.16 |

| 10/3 月 | 3.76 | 91.42 | 0.41 | 47.08 | 51.77 | 38.1 | 5.17 |

| 10/2 月 | 3.76 | 91.47 | 0.22 | 46.81 | 51.64 | 38.1 | 5.71 |

| 10/1 月 | 3.76 | 91.47 | 0.22 | 46.54 | 51.36 | 37.42 | 6.67 |

资料来源:USDA,上海中期

备注:红色数据表示针对于上月有所上调,绿色数据表示针对于上月有所下调

在11 月的报告中,USDA 对于全球的供求关系,预计2010/11 年度,整体需求强劲,和美国自身产量下调不同,整个全球产量大豆有所提高,比11 月份调高了42 万吨,但是整体的需求也上调了157 万吨,至2.5624 亿吨,压榨量上调了140 万吨,至2.2578 亿吨。由于需求旺盛,全球期末库存下调129 万吨,至6012 万吨。

总体来看,全球的供需报告呈现出一种紧平衡的态势。

第五部分总结

总体来讲对于下个月的大豆形势,短期来看,出现上扬格局的可能性很大,南美的天气、欧美量化宽松政策与中国政府控制通胀的力度,都会是市场运行的动力,笔者总体在第一个季度保持多头思路,目标价位至少4800-4900 元每吨,如果该价位突破并确立,市场迈向5500 元/吨以上价格并非难以想象。