CBOT大豆1月合约连续K线图

大连大豆1109合约日线K线图

大连豆粕1109合约连续K线图

大连豆油1109合约连续K线图

本周美豆大幅上涨,并且突破了11月份的高点,创出了近24个月来的新高,豆粕也同样出现了大幅度的上涨行情,但并没有突破前期高点;豆油则表现更为强势的上涨,先于美豆创出新高。

本周国内豆类市场走势相对偏弱,大豆及豆粕继续呈现震荡向上的走势,但据前期高点仍有较大的幅度,而豆油棕榈油则面临前期高点,并有进一步向上突破的迹象,整体上涨趋势保持较好,下周将可能面临突破前期高点后进一步上涨的可能。

一周行情分析

阿根廷干旱或继续支持行情上行

宜诺斯艾利斯谷物交易所周四称,阿根廷2010/11年度大豆种植面积料在1850万公顷,较交易所前次预估下滑约1%,因受部分地区的干旱天气影响。交易所在之前一次的周度报告中称,预计阿根廷2010/11年度大豆种植面积为1870万公顷。上一年度,阿根廷大豆种植面积为1900万公顷(4700万英亩)。

总部设在德国汉堡的行业期刊《油世界》将阿根廷大豆产量前景削减至4300-4800万吨,远低于该机构11月份预估的5300万吨。谷物交易所尚未对阿根廷2010/11年度大豆产量作出预估。而政府预计该国本年度大豆产量将在5200万吨,与美国农业部(USDA)预测的数据一致。交易所称,截至周四,阿根廷农户播种已完成了大豆预估种植面积的74.7%,较之前一周增加5.6%,但较上一年度同期进度落后11个点。

本年度阿根廷播种缓慢,目前的干旱将会后期大豆的生长形成较大影响,在当前美豆库存较低的情况下,若南美大豆不能有效的提高产量将会导致后期国际大豆供需缺口。

内外价格倒挂,国内进口成本大增

根据美农业部(USDA)公布了截至12月16日的一周出口销售报告显示,当周美国大豆净出口销售量为82.78万吨,较前周显著提高,较前四周平均水平增加21%,中国进口63.73万吨。当周美国2010/11年度大豆出口装船量为143.22万吨,较前周提高6%、但较前四周平均水平削减6%,主要发往中国92.14万吨。

根据中国海关数据显示,国内11月份大豆进口量达到了548万吨,环比增加了47%,总量再创新高,月度进口量也仅次于6月份的高点,处在年内第二高位。棕榈油11月份进口量为52.8万吨,环比增加了47%。

从进口价格来看,美豆近月合约到港成本达到了4600元/吨左右,而国内港口价格仅在4100元/吨左右;马来西亚棕榈油的理论到港价格也在10250元/吨左右,而国内现货价格也仅在9500元/吨左右。

美豆11月份尽管价格有所回落,但相比前几个月仍然有较大上涨幅度,本周美豆也再次创出24个月来的新高,马来西亚棕榈油则在11月份出现了近12%的上涨,本月至今也出现了8%左右的上涨。在这种情况之下国内进口成本持续上升,对国内行情形成了一定的支撑。

技术分析及操作建议

美豆本周大幅上涨突破了前期高点,上涨趋势维持较好,本周国内市场也持续了上涨趋势,大豆突破了前期震荡区间加速上行,豆粕继续震荡向上走势,整体上多头趋势没有改变,操作上可以继续持有多头。豆油、棕榈油也维持了较好的上涨趋势,本周面临前期高点附近或受到一定的技术性抛压,但目前趋势没变之前可以继续持有多头。

数据图表汇总

图表:美豆到港成本价格

图表:国内油厂开工情况

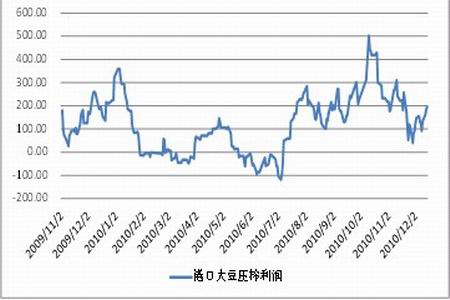

图表:国内港口大豆压榨利润

图表:国内生猪猪粮比

CFTC持仓:

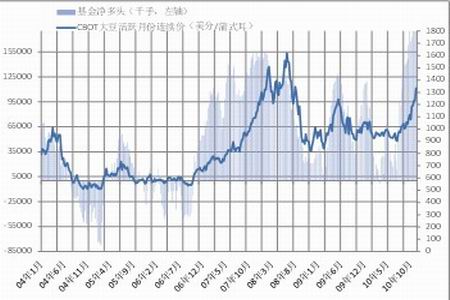

CFTC大豆基金持仓与价格

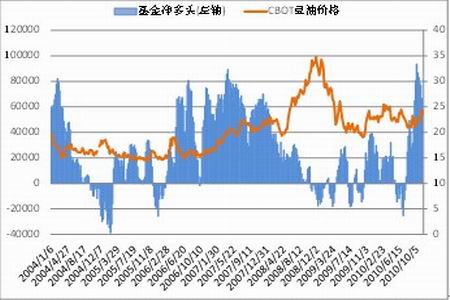

CFTC大豆总持仓与价格

一周新闻回顾

USDA出口销售周报:美豆销售符合市场预期,中国进口63.73万吨

美农业部(USDA)公布了截至12月16日(周四)的一周出口销售报告。当周美国大豆净出口销售量为82.78万吨,符合此前分析师预测的40万-120万吨区间,较前周显著提高,较前四周平均水平增加21%,中国进口63.73万吨。当周美国2010/11年度大豆出口装船量为143.22万吨,较前周提高6%、但较前四周平均水平削减6%,主要发往中国92.14万吨。

截至12月16日,美国2010/11年度大豆累计出口销售量3431.34万吨,去年同期3069.14万吨;累计出口装船1944万吨,去年同期1714.07万吨。本市场年度至今,中国累计购买美豆2201.91万吨,去年同期1887.35万吨;累计装船1352.53万吨,去年同期1135.35万吨。

Informa预估2010年美国大豆产量为33.80亿蒲式耳

私人分析机构Informa Economics周五下调美国2011年玉米播种面积预估,并上调大豆播种面积预估。Informa Economics预估美国农户将在2011年播种7756.5万英亩大豆。

Informa在11月预估2011年大豆播种面积为7580万英亩。据美国农业部称,美国农户在2010年播种了7770万英亩大豆。Informa预估2010年美国大豆最终产量为33.80亿蒲式耳,11月时预估为34.2亿蒲式耳。美国农业部11月时预估为美国2010年大豆产量为33.75亿蒲式耳。

美国本周对我国装运大豆14船

美国农业部周度出口检验报告显示,截止到2010年12月20日的一周,美国大豆出口检验量为121万吨,与上周数量基本相同,高于去年同期的92.6万吨。报告显示过去一周,美国对我国(仅指大陆地区)装运大豆14船。

迄今为止,2010/11年度的大豆出口检验量为1975万吨,相比之下,去年同期大豆出口检验量为1768万吨,同比增加11.7%。美国农业部预计2010/11年度美国大豆出口4137万吨,低于上年的2932万吨。随着本年度进入第16周,美国大豆出口检验完成全年创纪录的目标15.9亿蒲式耳的45.6%。

印尼可能将1月毛棕榈油出口关税上调至17.5%至20.0%

三位贸易官员周二分别称,印尼可能将1月毛棕榈油出口关税上调至17.5%-20.0%,目前为15%,因国际价格上涨。

吉隆坡一贸易官员称,1月出口关税可能上调,已经促使印尼贸易商自12月中期起匆忙发货,以避免缴纳较高的关税。MD毛棕榈油期货价格在12月13日触及两年多高点,因主要棕榈油区的大雨威胁到收割,恐将令收割中断。

稳价再出手 六措施维护明年价格秩序

发展改革委表示,明年将加强农产品市场价格监管,重点整顿粮油、棉花、蔬菜、农资流通和价格秩序,清理规范农产品电子交易市场,严肃查处恶意炒作、串通涨价、哄抬价格等不法行为,遏制过度投机,促进价格运行平稳有序;强化民生价格监管,突出医药价格、教育收费、银行收费等检查重点,维护人民群众切身利益;进一步规范涉企涉农价费,加强资源性产品价格监管,优化经济发展环境。