一、大商所大豆期货市场行情回顾

(一)连豆主力合约行情走势分析

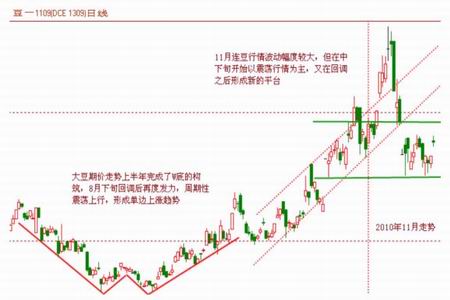

图1:连豆主力1109合约行情走势图

连豆在上半年构筑了W底,因全球农产品的普涨带动形成单边上涨行情,在11月初因美国量化货币政策造成输出型通胀,商品价格疯涨冲击新的高度,11月10日连豆创下新高4835元。国内粮棉油物价的高涨,引发新的政策的出现,为平抑物价的过快上涨,保证国民的正常有序的生活,加大力度打击治理投机行为,国16条等政策使商品期市上涨承压,国内期价普跌,连豆也在11月12日大幅下跌,当日最低价为4584元,跌幅为3.88%。在国际各国对中国加息的预期下,金融市场全线走低,连豆至此连续回落,期价降至4255元左右止跌。11月初国内开始对新年度的大豆进行收储工作,但是由于前期大豆价格的快速上涨,农民惜售严重,收储工作陷入尴尬局面,而当价格大幅回落时,国内的收储价格又成了大豆的保护价,因此连豆止跌转为震荡行情,而从国内国际的大豆价格走势上看,因南美大豆出现减产的预估而促进美豆再度走强,也支撑了连豆期价的反弹,11月24日反弹至4413元,从整体走势上看连豆在4250-4420元的震荡区间较为稳定,而此区间内震荡行情仍会持续。

如果中国短期不加息,周边经济政策没有明显改变,则连豆在豆油消费增强的支撑下,期价有向上突破的可能。

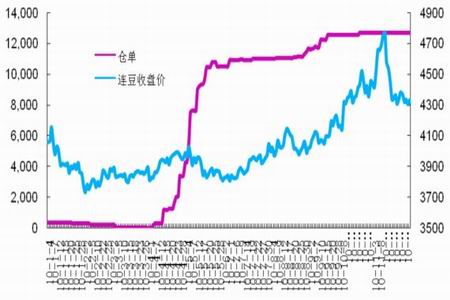

(二)连豆仓单库存

通常情况下,注册仓单的数量与期价呈负相关性。每年的3月份是连豆仓单最后注销日。4月份新年度的仓单注册逐渐活跃。5月仓单注册较为集中,每年9月合约是持续主力时间最长,也是交割需求较强的月份。10月份新豆上市后注册仓单的数量会有所增加。

从新豆上市以来的仓单情况来看,10月份以后连豆注册仓单数量较上个月增加较为明显,由11747手增加至11月底的12686手,仓单的稳定增长也对连豆期价有一定的压制作用。

图2:连豆注册仓单与期价走势对比图 单位:手

二、中国影响连豆走势的主要因素

期货市场和现货市场是相辅相成的,两者有着密切的关系,因此投资者要时刻关注现货市场的变化,通过对现货产业链的变化来对未来的市场价格做出判断,从而解读期货市场的价格走势。

(一)11月份国内大豆现货市场分析

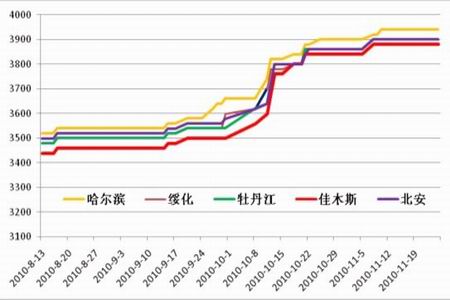

1、黑龙江部分地区油厂的大豆收购价格

我国大豆主产区有东北地区、华北地区、华东地区、华南地区、西南地区和西北地区。黑龙江位于我国东北大豆主产区,其大豆产量占我国大豆总产量的40%,是我国大豆主产区之一。其价格具有一定的代表性,通常将黑龙江地区部分油厂的收购价格作为东北地区大豆现货价格的标杆,衡量我国大豆价格的走势。

从图3中可以看出,以黑龙江地区的哈尔滨、牡丹江、绥化、北安和佳木斯的收购价格为标的物,自8月份以来国内大豆的价格上涨走势较快。到11月份国内的现货收购价基本在3859-3900元/吨之间,其中哈尔滨的价格最高达3940元/吨。现货价格的上涨同样支撑了连豆期价的走强。

图3:黑龙江部分地区油厂的大豆收购价格对比图 图表单位:元/吨

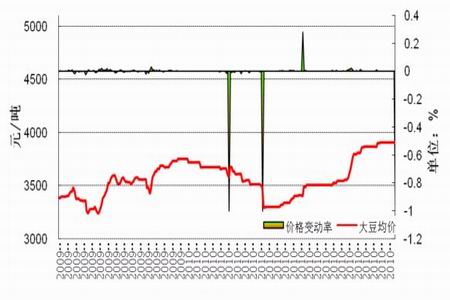

2、国内大豆现货价格走势分析

从大豆的季节性表现来看,每年的3-5月和8-10月是大豆价格波动幅度变化较大的两个阶段。从波动率和大豆价格的走势上看,5-6月份大豆价格低迷,价格变动幅度较大。8月份我国大豆现货价格持稳,价格变动率为零,持稳的现货价格走势给连豆期价上涨带来一定的支撑作用。

11月份的价格波动率基本上等于零,也就是说国内大豆的现货价格基本上在这一个月中持稳,变化幅度较小,尽管连豆期价变动幅度较大,但是现货市场较为稳定为连豆期价进一步下滑起到一定的支撑作用,因此连豆短期内维持在一定的区间内做震荡调整。

图4:中国大豆现货价格与价格变动率

3、进口大豆到港价走势分析

大豆恢复3%的进口关税税率。2010年9月29日换月,美豆从11月换到1月,巴西豆从11月换到3月。

图5:进口大豆到港价与国产大豆收购价比较 图表单位:元/吨、%

从美豆和巴西豆的到港价和国内大豆的收购价比较可以看出,国内目前的收购价格低于进口大豆的到港价,因此近期投资者担心中国进口大豆数量下降,这对美豆价格形成打压,美豆期价上涨动力转弱。美豆的走低对国内大豆价格形成压制,国内国外市场互相作用,互相牵制。

4、大豆进口库存和消耗

从进口大豆的日港口库存和消耗量来看,我国港口大豆进口量今年增长的幅度较大。对比近期的库存和消耗量,10月份以来进口数量有所下降,11月份有小幅上升。11月30日进口库存为6627380吨,日消耗168500吨;12月1日进口库存为6558380吨,日消耗505500吨。对比两日数据变化,港口日消耗变化较频繁,数量增减幅度较大。

图6:中国进口大豆到港库存与消费日趋势图 图表单位:吨

(二)国内大豆进出口分析

我国现在是世界上最大的大豆进口国。大豆恢复3%的进口关税税率,大豆出口关税为零。

对比2006至2010年中国大豆月度进出口数据,我国大豆的进口逐年增长,因大量的进口美豆,我国已经是世界第一大豆进口国,因此我国对美豆进口需求量的变化足以影响美豆的价格增减。

图7:中国大豆历年月度进口情况

表1:2010年1月到2010年10月大豆进口数据

|

年度 |

月份 |

当前月 |

当月比去年同期±% | ||

|

数量(千克) |

金额(美元) |

数量 |

金额 | ||

|

2010 |

1 |

4077467627 |

1890735202 |

34.6 |

57.9 |

|

2 |

2949761140 |

1352737432 |

-9.5 |

4 | |

|

3 |

4009764320 |

1796487114 |

3.9 |

17.2 | |

|

4 |

4196570495 |

1841930459 |

13.1 |

22.9 | |

|

5 |

4368897917 |

1884974025 |

24.1 |

27.6 | |

|

6 |

6199021047 |

2646511687 |

31.7 |

26.3 | |

|

7 |

4953724725 |

2091049635 |

12.8 |

1.1 | |

|

8 |

4767334490 |

2057735070 |

52.2 |

33.1 | |

|

9 |

4635520636 |

2086535210 |

68.3 |

54.7 | |

|

10 |

3733939622 |

1756877633 |

48.2 |

44.4 | |

|

11 |

|||||

|

12 |

- |

- |

- |

- | |

|

2010 |

累计 |

43892002019 |

19405573467 |

平均单价:442.12美元/吨 | |

表2:2010年1月到2010年10月大豆出口数据

|

年度 |

月份 |

当前月 |

当月比去年同期±% | ||

|

数量(千克) |

金额(美元) |

数量 |

金额 | ||

|

2010 |

1 |

16456434 |

11547435 |

-40.3 |

-38.6 |

|

2 |

8493834 |

5755017 |

-86.9 |

-88.3 | |

|

3 |

21823182 |

15951294 |

-16.3 |

-1.6 | |

|

4 |

34292269 |

24375572 |

-33.4 |

-21.2 | |

|

5 |

19028964 |

14014377 |

-49.5 |

-38.9 | |

|

6 |

12318209 |

9230152 |

-73.7 |

-73.9 | |

|

7 |

7074452 |

5202515 |

-60.1 |

-56 | |

|

8 |

5901514 |

4234512 |

-46.3 |

-40.1 | |

|

9 |

6165067 |

4357815 |

-43.9 |

-38.7 | |

|

10 |

8033412 |

5214601 |

-35.3 |

-34.9 | |

|

11 |

|||||

|

12 |

- |

- |

- |

- | |

|

2010 |

累计 |

139587337 |

99883290 |

平均单价:715.56美元/吨 | |

三、国际大豆价格行情走势分析

(一)2010年CBOT大豆行情回顾

图8:CBOT大豆主力1月合约走势图

纵观11月份CBOT大豆主力合约1月合约的走势,可以看出与国内连豆期价走势相似度极高,在11月12日创下历史新高1348.4美分/磅。而在11月初,因美元下挫引发商品市场全面走强,CBOT大豆期货全面走强,现货月合约升至16个月高位,3日11月合约盘中触及12.68美元,为现货合约去年7月以来最高。因美国农业部下调了美国大豆产量预估,9日更是大涨至26个月高点。因中国的政策治理过度上涨的商品市场,市场担忧中国加息引发了市场全面下跌,12日美豆创下单日跌幅最大,多数大豆合约触及70美分跌停限制。11月17日,大豆最低值1175.2美分,受累于多头清算带来的压力,以及爱尔兰等国加剧了欧洲债务危机影响,中国加大抑制通胀和打击投机活动的力度,美豆价格加速下跌。至11月底,由于中国官方采购经理人指数触及7个月高位,提振全球经济信心,加上阿根廷干旱天气影响南美大豆产量,以及中国进口需求不会有明显下降的利多支撑,CBOT大豆再度恢复性上涨。12月3日1月合约期价最高位1301.4美分,期价反弹速度较快。

在全球通胀压力下,美豆期价仍有上涨的可能,根据美豆对连豆的影响来看,在中国短期不加息的情况下,美豆短期内仍以反弹上涨行情为主。

(二)CBOT大豆期价与连豆期价相关性分析

由于我国大豆市场对外依存度较高,因此大豆价格与国际大豆价格走势相关性极高。从图9中可以看出,连豆与美豆的期价走势拟合度较好,两者互相牵制,互相影响。因此研究连豆的价格走势必须对美豆期价走势作出分析和判断,美豆价格走势有很重要的参考价值。

图9:CBOT大豆与连豆期价格走势图

国内对农产品市场的治理政策导致连豆期价走低,同时也影响了美豆价格上涨,加上市场担忧中国加息,美豆出现暴跌的走势,两个市场价格走势互相作用,互相影响期价走势相似度极高,而11月底美豆的强劲反弹也带动了连豆价格的走强。

(三)进口大豆对国产大豆的影响

进口大豆对国内市场的冲击仍是影响国内大豆市场的主要因素。从美豆和南美豆与国内大豆收购价的价差走势上看,近期由于美豆价格的下降,两者的价差缩小,从价差走势上看,目前进口大豆高于国内的现货收购价,价格上没有大的优势,因此中国会减少进口大豆的数量成为美豆价格下跌的主要影响因素。

图10:进口大豆与国内大豆价差走势

四、行业热点新闻集锦

1、中共中央政治局12月3日召开会议,分析研究明年经济工作。会议强调,做好明年经济社会发展工作,对于“十二五”开好局、起好步,正确把握国内外形势新变化新特点,以科学发展为主题,以加快转变经济发展方式为主线,实施积极的财政政策和稳健的货币政策,增强宏观调控的针对性、灵活性、有效性,加快推进结构调整,大力加强自主创新,切实抓好节能减排,不断深化改革开放,着力保障和改善民生,巩固和扩大应对国际金融危机冲击成果,保持经济平稳较快发展,促进社会和谐稳定。

2、为解决企业原料供应难题,抛储是最直接的手段之一。在11月17日召开的国务院常务会议上,中央首次提出要“把握好储备粮油糖投放力度”。

自10月20日今年首次抛售国储菜籽油起,近一个半月来,在油脂油料方面已经发布的抛储消息共有3则,包括已经结束的二次菜籽油拍卖和今日(12月3日)即将拍卖的30万吨国储大豆。从前两次菜籽油拍卖来看,成交价均明显低于同期市价,给企业留出了更多的利润空间。

3、12月3日黑龙江地储大豆拍卖结果:本次计划拍卖黑龙江地储大豆24.6万吨,实际成交55099吨,成交率22.34%,起拍价3720元/吨,最高成交价3790元/吨,最低成交价3750元/吨,成交均价3772元/吨。

五、国家加大力度执行限价政策连豆蹒跚前行

(一)政策压力下油脂市场持稳抑制连豆进一步下滑

据最新统计数据显示,因天气因素影响马来西亚棕榈油的生产,未来6个月内植物油价格可能会维持在较高水平上,2011年6-7月份之前难以下跌,此后,北半球的油料作物即将收获会对市场形成压力。2011年2-5月将是棕榈油供应最为紧张的时期。12月至明年1月份,24度棕榈油价格预计为1250美元/吨,毛棕榈油期货在3600令吉/吨,阿根廷毛豆油交易价格区间将在1250-1300美元/吨之间,目前港口FOB报价在1169-1175美元/吨。因受天气恶劣影响了油料产量,预期2010-2011年度中国将会进口590万吨棕榈油。

自从国内对农产品市场进行治理整顿以来,国内的油脂类市场价格成为主要限价商品。前期因进口大豆价格上涨较大,10月份金龙鱼、福临门等知名品牌食用油零售价格均出现上调,涨幅为10%左右,而根据市场季节性需求,预期第二轮涨价潮应该在12月中下旬,迎合春节食用油的消费旺季的到来。而近期国家发改委有关部门再度向国内食用油企业发出临时限价令,要求中粮集团、益海嘉里、中纺集团、九三集团等四家企业4个月内不允许涨价。按照目前国内食用油的成本来看,尽管4个月不涨价可以承受,但是其价格下调的可能性也不大,这样短期内油脂的价格将持稳,油类价格的持稳也对大豆价格的下滑有一定的抑制作用。

(二)技术分析大豆期价宽幅震荡区间

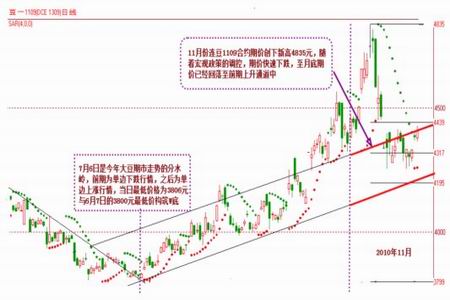

11月份连豆1109合约期价创下新高4835元,因国内对农产品市场适时调控政策的影响,期价快速下滑,但因美豆及国内油脂市场的持稳,连豆止跌,并在美元走弱,原油走强的带动下反弹,而当前期价在4250—4420元之间震荡。从技术分析图形上可以看出,延续前期的上涨通道,此价格区间刚好落入上涨通道中震荡,当前的价格上有压力下有支撑,若能形成有效突破才能再次出现趋势行情。而就当前的宏观政策面来看,短期内没有明显的改变,市场观望态度较强,连豆期价将在短时期内保持震荡行情。

图11:连豆1109合约技术分析走势图

按照黄金分割法来看,当前1109合约期价处于50%中轴的上下震荡调整,上方压力位在4440元,下方支撑位在4200元,期价震荡幅度在250个点左右,如果以中长期趋势做判断,2011年即将到来,通胀压力仍是急待世界各国解决的问题,随着经济的发展和当前各国的天气异常的影响,大豆的价格长期仍有较强上涨趋势,建议投资者在期价跌至4200元附近时,得到有效支撑则可进行买入,而在4250—4410元之间震荡时,以高抛低吸日内短线操作为主。