CBOT大豆1月合约连续K线图

大连大豆1109合约日线K线图

大连豆粕1109合约连续K线图

大连豆油1109合约连续K线图

本周美豆承接上周美豆的反弹继续大幅度上涨,主力合约已经突破1300美分,在经历大约三周的调整之后美豆有望再次冲击前期高点。

本周国内豆类及油脂市场表现偏弱,大豆及豆粕仅小幅反弹,尚未能突破前期震荡区间;油脂类本周表现相对偏强,豆油及棕榈油在上周止跌后出现了大幅度的上涨,短期呈现上涨态势,并且整体成交及持仓相对增幅较大,市场人气有所恢复。

一周行情分析

阿根廷干旱天气支撑美豆走势坚挺

本周美豆表现十分强势,一方面是出于对正在播种期的南美大豆的产量担忧,尤其是阿根廷近期受干燥天气的影响下产量可能出现减产。

目前中国的旺盛需求之下美豆库存偏紧,并且今年产量也较预期出现了较大幅度回落,若未来南美大豆不能出现较大幅度增幅,全球大豆将再次回到供不应求的局面上。而当前正处在播种末期的南美大豆的生长无疑是受到市场关注的,任何可能导致其减产的消息都可能导致行情的上涨。

国内调控政策仍在持续

本周国储将首次拍卖30万吨国产大豆,这也是在上次拍卖菜籽油之后再次拍卖大豆来缓解国内需求,打压价格的上涨。但从成交来看,全部流拍一方面说明了国产大豆价格上并无太大的竞争优势,另一方面也说明了国内并非有很大的供需缺口,价格的上涨仍然属于进口成本上升引发的。

本周同时有消息传出,发改委通知国内油脂厂商未来三个月左右不得提升食用油的价格,尽管目前不知此消息的可靠性,但也表明了国家短期之内对物价调控的力度较大。下周12月7日国家将继续向市场投放10万吨菜籽油,增加市场供应量。

从近期国家对各个农产品的拍卖及交易所连续上调保证金和涨跌幅度及对资金动向的监控来看,宏观调控在短期内仍然会继续影响着国内市场的走势,抑制过度投机及调控物价维持稳定仍然是近期的主要目的,国内农产品价格短期可能面临较大的压力。

综合来看,短期内国家政策调控的影响仍然对行情形成了较大的压力,但随着美豆的强势表现,国内也难出现太大跌幅,反而会因为进口成本增加出现短期停产的可能性,这将进一步减少了国内市场的供应量,对价格也形成了较大的支撑。矛盾激化的最后结果就是国内最终必然跟随美豆的上涨。

技术分析及操作建议

从本周美豆表现看已经宣告了前2周的下跌结束,市场将再次回到上升通道,短期内可能会进一步的试探前期高点,能否突破前期高点继续保持原有的上涨趋势仍待进一步的观察。

国内大豆、豆粕市场表现偏弱,尚未能突破前期的震荡区间,但随着周末美豆的强势表现,下周一国内豆类有望大幅跳空高开突破震荡区间,但不排除高开低走的可能性,整体豆类的持仓及成交略显低迷,短期仍难构成真正大级别的上涨,操作上建议可在低位适当买入多头,仓位不宜过重。油脂类表现偏强,可以适当买入多头头寸并且继续持有。

数据图表汇总

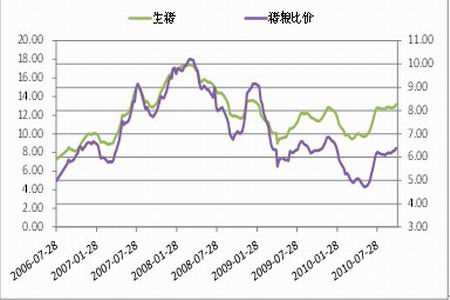

图表:国内生猪预警图

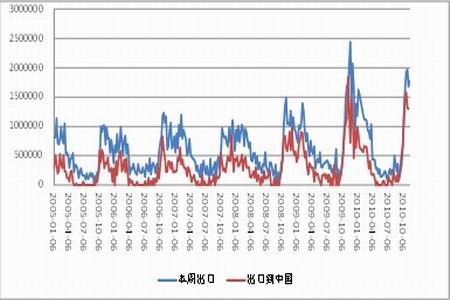

图表:美国大豆出口销售

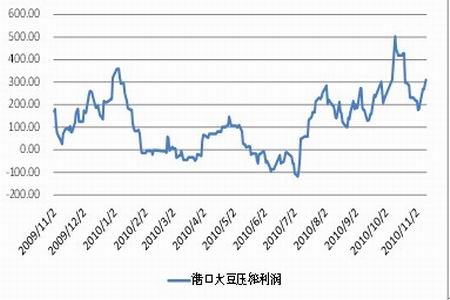

图表:国内港口大豆压榨利润

图表:国内三大油脂价差图

CFTC持仓:

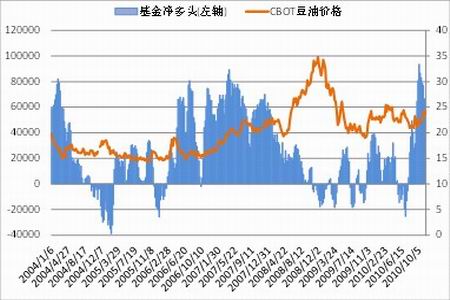

CFTC大豆基金持仓与价格

CFTC大豆总持仓与价格

一周新闻回顾

国务院决定修改规定,加大对恶意囤积哄抬价格等处罚

国务院总理温家宝29日主持召开国务院常务会议,决定对《价格违法行为行政处罚规定》作出修改。

会议指出,最近,国务院出台了稳定消费价格总水平、保障群众基本生活的若干政策措施,取得了初步的效果。这些措施主要是运用经济和法律的手段,同时辅之以必要的行政手段,着眼于发展生产、保证供应、维护市场秩序,保护生产者和消费者利益。针对当前价格秩序方面出现的新情况新问题,为依法严厉惩处价格违法行为,维护正常的市场价格秩序,有必要修改《价格违法行为行政处罚规定》。修改后的规定草案将相互串通、恶意囤积、捏造散布涨价信息以哄抬价格、牟取暴利的行为作为惩处重点,加大了处罚力度。会议决定,该草案经进一步修改后,由国务院公布施行。

商务部:食用油零售价格涨幅趋缓

商务部市场运行调节司发布本期商务预报:受期货价格持续下滑、临储菜籽油再次抛售等因素影响,上周(11月22日至28日)国内食用油零售价格上涨0.5%。

其中豆油、花生油、菜籽油零售价格分别上涨0.7%、0.5%和0.2%,涨幅分别比前一周回落0.2、0.1和0.6个百分点。

石家庄、西宁和郑州豆油价格分别上涨1.9%、1.8%和1.7%;深圳、天津和北京花生油价格分别上涨3.8%、3.6%和1.8%;乌鲁木齐、北京和厦门菜籽油价格分别上涨1.5%、1.4%和0.9%。贸易商采购积极性下降而出货意愿加强,油厂挺价信心不足,食用油批发价格出现回调。在批发价格回调的带动下,预计后期食用油零售价格将止涨回稳,或有小幅下跌的可能。

12月7日国家临时存储食用油竞价销售交易会公告

此次竞价销售国家临时存储菜籽油10万吨,国标四级质量标准。分省数量:江苏1.7万吨、浙江0.2万吨、安徽1.0万吨、江西0.6万吨、河南0.7万吨、湖北2.5万吨、湖南0.8万吨、四川1.4万吨、贵州0.6万吨、云南0.5万吨

美农业部称本周对中国装运大豆22船

美国农业部周度出口检验报告显示,截止到2010年11月29日的一周,美国大豆出口检验量为133万吨,低于上周的157万吨,也低于去年同期的133万吨。报告显示过去一周,美国对我国(仅指大陆地区)装运大豆22船。

迄今为止,2010/11年度的大豆出口检验量为1554万吨,相比之下,去年同期大豆出口检验量为1338万吨,同比增加16.2%。美国农业部预计 2010/11年度美国大豆出口4137万吨,低于上年的3932万吨。2010/11年度中国大豆进口量为5200万吨。随着本年度进入第13周,美国大豆出口检验完成全年创纪录的目标15.7亿蒲式耳的36.4%。

巴西大豆播种进入最后阶段--Celeres

据圣保罗11月30日消息,巴西农业咨询机构Celeres周二称,巴西2010/11年度大豆播种已经进入最后阶段。

Celeres周二称,截至11月26日,巴西大豆播种率达到85%。 咨询机构Celeres的数据显示,去年同期巴西大豆播种率为82%,前一周播种率为75%。巴西是全球第二大大豆生产国,仅次于美国。

Celeres周二公布的最新预估显示,截至上周五马托格罗索州大豆播种完成96%,预计当地大豆播种面积为615万公顷。前一周大豆播种率为91%,去年同期为100%。马托格罗索州通常是巴西最先开始播种大豆的地区。 巴西第二大大豆产区帕拉纳州截至上周五的大豆播种率为99%。去年同期为94%,前一周为93%。帕拉纳州10月初降雨量较为理想。 Celeres称,截至上周五巴西大豆价格上涨1.1%。过去30日,大豆价格累计上涨5.9%。 Celeres称,截至上周五巴西2010/11年度新作大豆销售达到32%,前一周为31%,去年同期则为20%。