一、商品金融属性增强

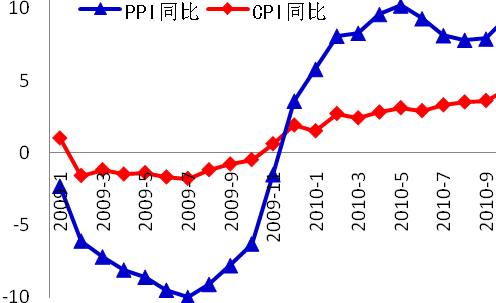

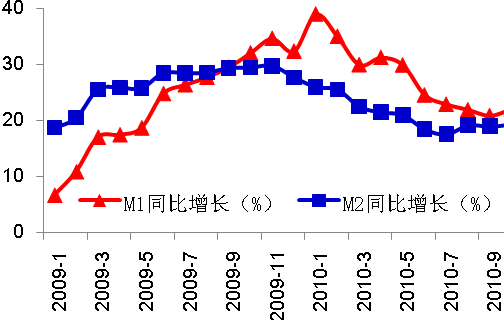

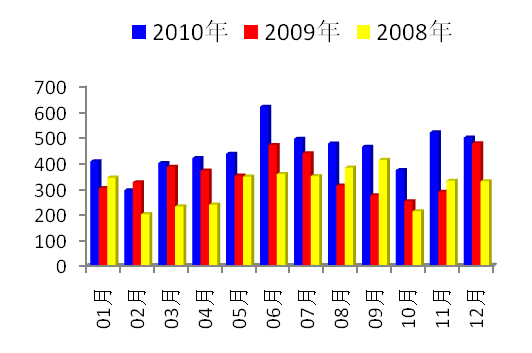

自今年6月份以来国内商品期货大多出现了一波震荡上涨行情,如果说部分品种的上涨是由于其供应偏紧导致的,但是商品价格的整体上涨就不能不和当前宽松的货币政策联系在一起了,可以说当前商品的金融属性正在不断增强。从以上两个图表中不难看出,我国货币供应量同比数据自8月份以来触底企稳是商品价格上涨的重要原因之一。据11月11日,国家统计局发布数据显示,10月份CPI同比上涨4.4%,创下25个月以来新高。其中,食品价格同比上涨更是达到了10.1%。1至10月份,CPI同比上涨3.0%,其中食品价格上涨6.5%。11月份的CPI数据超过了市场预测的4%,而1-10月份CPI同比数据正好和今年年初制定的3%的调控目标相一致,就目前的形势来看,今年CPI想控制在3%以内难度相当大。10月份,我国狭义货币(M1)余额25.33万亿元,同比增长22.1%,增幅比上月高1.2个百分点,比去年同期低9.9个百分点;广义货币(M2)余额69.98万亿元,同比增长19.3%,增幅比上月高0.3个百分点,比去年同期低10.2个百分点;10月人民币存款增加1769亿元,同比少增1128亿元。其中,在加息的背景下,10月居民储蓄存款反而锐减7003亿元,刷新单月降幅历史纪录,如此大规模的储蓄搬家,在历史上确属罕见。虽然10月末央行已经上调了利率,一年期的存款达到了2.5%,但是跟CPI同比数据对比后来看,当前负利率的状态依然没有改变,市民仍然觉得应该把钱拿出来进行投资。这也是上个月商品价格大幅上涨的主要原因。此外,美联储公布的二次量化宽松政策(EQ2)可能会导致未来大宗商品继续上涨,从而给我国带来输入型通胀,毕竟6000亿美元的投放很可能会导致资金流动性再次泛滥。

图1.CPI、PPI同比增速

图2.货币供应量同比增速

二、政策性调控力度加强

由于近期物价上涨过快,我国不仅在上个月重新启动了加息,还在11月份两次上调了存款准备金率,这也是为了加强流动性管理,适度调控货币信贷投放,调整之后大型商业银行的存款准备金率达到了18%,创下历史最高水平,是央行年内第五次宣布上调存款准备金率,根据央行最新公布的10月份银行存款数据推算,近两次上调存款准备金率预计可以累计冻结资金7000亿元左右。自2008年金融危机以来实行的适度宽松的货币政策,是否将会变为稳健的货币政策值得我们继续关注。国家不仅从改变了货币政策,还从行政政策方面开始干预市场价格,11月20日国务院办公厅发布《国务院关于稳定消费价格总水平保障群众基本生活的通知》,要求各地和有关部门及时采取16项措施。此外,各大期货交易所近期密集出台政策,利用上调保证金及手续费等办法抑制商品价格过度炒作,所以短期商品仍将面临较大政策性压力。

三、大豆正处于需求牛市当中

美国农业部在11月份供需报告中,预计美国大豆产量为33.75亿蒲式耳,平均单产为每英亩43.9蒲式耳,而分析师此前预估大豆产量在34.33亿蒲式耳,单产每英亩44.7蒲式耳,今年33.75亿蒲式耳的大豆产量仅略超过去年创出的33.59亿蒲式耳的纪录。此外,预计美国大豆年末库存预估为1.85亿蒲式耳,明显低于分析师预估的2.43亿蒲式耳。2010/11年度美国大豆出口预估被调整至创纪录的15.7亿蒲式耳,因来自中国的需求依然旺盛,自9月1日开始的当前市场年度以来,中国进口的美国大豆数量约占美国大豆出口总量的70%左右。而美国农业部预计大豆年末库存仅为1.85亿蒲式耳,约为交易商预估的三分之二,较10月预估下降30%。2亿蒲式耳的水平通常被视为供应充裕或短缺的分界线,目前期末库存显示供需偏紧,如果南美大豆产量稍有闪失,大豆价格或将重新走强。

图表3. USDA 10月和11月份主要地区大豆供需平衡表2010/2011年度预测值(单位:百万吨)

|

年度 |

供给 |

需求 |

期末库存 | ||||

|

期初库存 |

产量 |

进口量 |

压榨 |

总消费 |

出口 | ||

|

全球10月 |

60.44 |

255.26 |

93.12 |

222.12 |

252.42 |

94.97 |

61.42 |

|

全球11月 |

60.4 |

257.36 |

95.47 |

224.38 |

254.67 |

97.15 |

61.41 |

|

美国10月 |

4.11 |

92.76 |

0.27 |

45.31 |

48.57 |

41.37 |

7.2 |

|

美国11月 |

4.11 |

91.85 |

0.27 |

45.31 |

48.48 |

42.73 |

5.03 |

|

巴西10月 |

16.17 |

67 |

0.18 |

33.1 |

36.1 |

31.4 |

15.85 |

|

巴西11月 |

16.06 |

67.5 |

0.18 |

33.5 |

36.5 |

31.4 |

15.84 |

|

阿根廷10月 |

22.48 |

50 |

0 |

39.3 41.15 |

40.95 |

12 |

19.53 |

|

阿根廷11月 |

22.55 |

52 |

0 |

39.3 41.15 |

40.95 |

13 |

20.6 |

|

中国10月

|

14.62 |

14.4 |

55 |

56.9 |

67.92 |

0.45 |

15.65 |

|

中国11月 |

14.47 |

14.4 |

57 |

57.8 |

68.85 |

0.45 | |

四、拉尼娜现象对南美产区的影响仍在持续

美国农业部对南美大豆的产量也进行了调整,其中巴西2010/11年度大豆产量预估为6750万吨,比10月预估数据高50万吨;阿根廷2010/11年度大豆产量预估为5200万吨,比10月预估高200万吨。本次美国农业部对南美大豆产量的上调可能说明当前拉尼娜现象的影响可能并没有想象的那么严重,不过拉尼娜的影响或将持续至明年初,数据显示,11月上半月东赤道太平洋海面温度均值仍低于正常值1.3摄氏度,符合拉尼娜影响范围。南美大豆主产区降雨量不足常年一半,巴西农产品分析机构Celeres预计今年的大豆产量将达到创纪录的6910万吨,截至11月19日当周,2010/11年度巴西大豆播种已完成计划播种面积的75%,略低于去年同期的74%,上周的播种率为61%,过去5年平均为70%。虽然阿根廷农业部部长预计的大豆产量和美国农业部预测的数字一样,不过罗萨里奥谷物交易所预计2010/11年度大豆的产量在4950万吨,明显低于其他机构的预测数据。目前巴西南部和阿根廷北部天气仍比较干旱,部分地区受到干旱影响需要重新种植,拉尼娜气候仍将给大豆增添风险升水,如果未来天气给大豆产量造成实质性破坏,大豆价格将再次企稳,并重新回到上涨趋势当中。

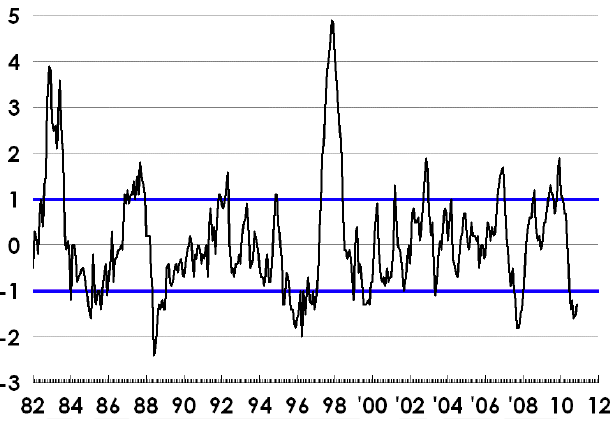

图表4.东赤道太平洋地区海表面平均温度

注:蓝色线区域上为厄尔尼诺,线下为拉尼娜

五、基金净多单仍处于较高水平

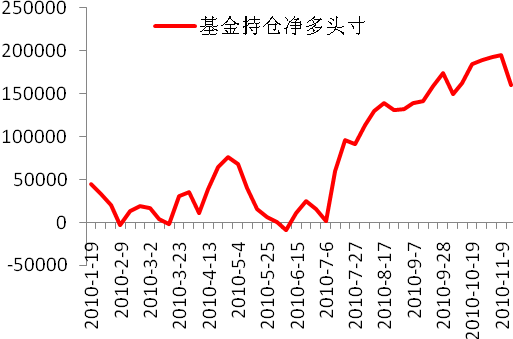

本轮大豆价格的连续上涨和基金的推动作用是分不开的,自7月份以来基金净多头寸持续增长,俨然成为大豆价格上涨最强有力的推手。截止到11月16日当周,CBOT大豆期货期权净多单增至160433张,占总持仓883783张的18.2%,净多单比前一周减少35049张,占总持仓的比例减少超过了5%。这是本轮大豆上涨以来基金减仓幅度对大的一周。不过当前基金净多单仍处于较高水平。

图5.CBOT大豆期货期权基金持仓净多头寸 单位:张

图6.我国近三年来大豆月度进口量 单位:万吨

六、我国进口需求依然旺盛

海关初步统计数据显示,10月份我国进口大豆373万吨,较9月的464万吨降低91万吨和19.6%,是今年3月来的最低进口量,但较上年同期的251万吨增加122万吨和48.6%;1-10月份我国累计进口大豆4390万吨,较去年同期的3488万吨增加902万吨和25.8%。10月份我国进口大豆量低于市场预期,主要是受国庆节长假期间海关的清关工作延误以及采购的季节性影响,11-12月进口量较大,全年进口仍可能超5400万吨。国家粮油信息中心预报数据显示,11月份我国进口大豆到货量预计在520万吨左右,目前预计12月份我国进口大豆到港量仍将会超过500万吨。由于近年我国人均收入提高,对油脂及肉类需求旺盛,而我国对植物油进口需求较高,国家如果想控制住价格则需要进口跟多的大豆或者豆油,来抑制植物油价格出现过快上涨,所以我国长期进口增长的趋势仍将难以改变。

七、国储政策将限制大豆波动

11月初国家粮食局通知明确今年的临时储存大豆挂牌收购价格(国标三等质量标准)为1.90元/斤,相邻等级之间差价按每市斤0.02元掌握;收购期限为2010年11月1日至2011年4月30日,收购入库大豆为2010年国产新大豆,符合国标等内品质量标准,对农民交售大豆敞开收购。不过由于当时市场价格高于国储收购价格,国储收购进展缓慢呢。据北京11月26日消息,中国国家粮油信心中心称,12月3日将拍卖30万吨国储大豆,这将为本年度首度拍卖大豆,虽然这次抛储的量不是很大,不过这在心理层面上给投资者带来了巨大压力。不过由于大豆价格前期涨幅并不大,而且有国储收购价支撑,预计下跌空间也不会太大。

图7. 进口大豆港口库存 单位:吨 图

8. 36个大中城市超市、集市精瘦肉零售价格 单位:500克

八、豆类近期操作要点

图9.大豆指数周线图

图10.豆粕指数日线图

从大豆、豆粕指数周线图形上来看,仍处于上升轨道当中,不过前期市场通货膨胀预期被市场过度炒作,加上国家政策控制力度增大,大豆、豆粕价格将暂时回归理性,从长期来看,仍不能说大豆、豆粕的牛市行情已经结束。不过当前大豆、豆粕日线图中,短期均线和长期均线已经形成死叉(例如5日均线下穿了20日均线),均线已经开始向下发散,短期市场已经进入到了空头趋势当中。另外,美元指数成功站在60日均线之上也给商品价格带来巨大压力,我们只能暂时顺应市场,在大豆指数4580元/吨、豆粕指数3400元/吨,在这两个重要压力位没有被市场有效突破前,应该继续保持着偏空思路操作,或者等待压力位被突破后再跟进买入,由于豆粕受到政策影响偏小,所以我们建议操作首选豆粕。豆类11月中旬形成的高点很可能是秋季高点,而未来行情一旦再次企稳,在需求的强劲支撑下秋季高点或将被突破,并在明年春季形成真正的高点。