大豆方面:11 月大豆供需报告再度下调2010/11 年度美豆期末结转库存水平,在强劲需求带动下美豆供应趋紧格局再度呈现,加之南美新作生长仍然面临拉尼娜气候的严峻考验,美豆下行空间将较为有限,充分消化利空压力阶段性调整后,美豆仍有企稳上行可能,关注前期交投密集区1200?250 支撑表现,下方1150 美分一带存在重要支撑。但在世界经济环境忧虑氛围下,美豆短期亦难以摆脱整理格局,需要时间及基本面的利多题材配合美豆才能再度重拾涨势,美豆或将在1150?300 区间展开震荡走势。

豆粕方面:目前豆类利多消息相对匮乏,政策调控及季节性压力下,短期内豆粕维持弱势盘整的可能较大,下方支撑位3200、3150,后期如果跌破此位点,则豆粕继续深度回调可能加大,若不能跌破,则豆类有望继续沿支撑线震荡上行(如上图),个人比较倾向于豆粕经过调整之后仍有望继续上行。

操作建议,短期短线波段操作思路为主,如果在3200、3150 附近止跌迹象明显,则逢低买进多单,设好止损位点;后期若一旦跌破3150,则考虑空单。

后期关注中国政策、现货库存、油厂利润及南美天气情况。

一、 行情回顾

11 月美豆市场走出冲高回落行情。月初在供需报告利多提振下美豆大幅拉升,指数合约探至自2008年底以来的高点1350 美分/蒲式耳,随后在中国加息预期影响下下挫回落,演绎一番冲高回落行情。月末在南美干旱天气重现利多提振下,美豆1200 美分一带获得支撑,初现止跌迹象。

图1-1:美豆指数合约日线走势图

连豆市场,主力1109 合约月初探至高点4835 元/吨,随后大幅下挫,在美豆1200 获得支撑展开反弹走势提振下,连豆亦在60 日均附近逐渐止跌,但政策性调控压力依然令盘面走势承压,短期反弹空间受限。

图1-2:连豆9 月合约日线走势图

二、 影响因素分析

(一) USDA11 月大豆供需报告再现利多,提振市场走势

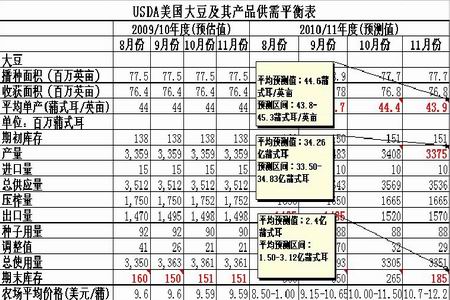

表2-1:USDA 美豆供需平衡表

11 月9 日美国农业部公布11 月美豆供需报告显示,2010/11 年度美豆单产量为43.9 蒲式耳/英亩,低于市场平均预期44.6 蒲式耳/英亩,位于预测区间43.9-45.3 蒲式耳/英亩区间下沿,报告出乎市场意料再度下调大豆单产水平,给大豆供应带来了沉重压力。报告预测2010/11 年度美豆产量为33.75 亿蒲式耳,低于市场平均预期34.26 亿蒲式耳,位于33.50-34.83 亿蒲式耳测区间下沿。美豆出口量由10月报告15.2 亿蒲式耳,再度上调至15.7 亿蒲式耳。强劲需求令2010/11 年度美豆期末结转库存再度大幅下调至1.85 亿蒲式耳,低于市场平均预期2.4 亿蒲式耳,市场平均预测区间为1.5-3.12 亿蒲式耳。

图2-1:美豆期末结转库存及库存消费比

2010/11 年度,虽然美豆丰产已成定局,但刚性增长需求,使得增产的美豆难以有效弥补美豆库存水平,2010/11 年度,美豆期末库存水平及期末库存消费比依然处于偏低水平。

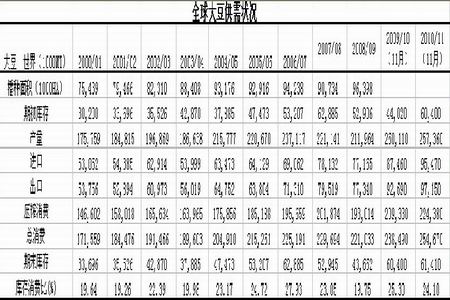

表2-2:USDA 世界大豆供需平衡表

美豆单产未能如市场预期再创历史新高,世界大豆供应压力将更多的依赖于新年度南美产量,2010/11 年度南美的播种、生长情况将给盘面走势带来重要影响。

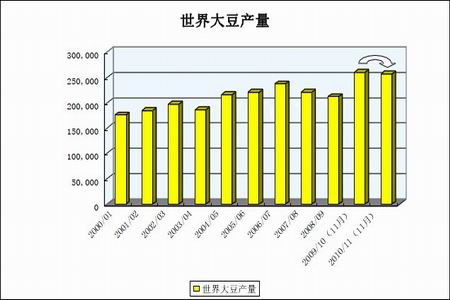

图2-2:世界大豆产量

11 月报告中,2010/11 年度世界大豆总产量虽较10 月报告255.26 百万吨上调至257.36 百万吨,但仍较2009/10 年度出现下滑。

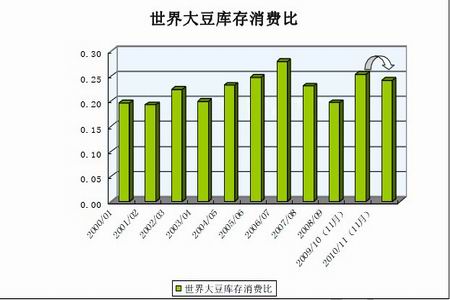

图2-3:世界大豆库存消费比

2010/11 年度世界大豆供应下滑的同时,需求依然呈现刚性增长,世界大豆期末库存消费比较2009/10 年度呈现下滑势头。

11 月9 日USDA 公布的大豆供需报告,出乎市场预期将美豆单产水平再度下调,美豆单产未能如市场预期再度创出历史最高单产记录。同时,在强劲需求带动下,美豆期末结转库存亦被大幅下调至2 亿蒲式耳之下,偏低的期末库存水平,再度引发市场对于大豆供应吃紧的忧虑,报告利多市场,当日美豆期货大涨,主力合约强势上破1300 关口阻力。

目前市场对于美豆丰产的利空影响已得到消化,新月度供需报告也未能给市场再度带来丰产的利空影响,相反,强劲需求所导致的供应趋紧却是近来促成美豆期价不断攀升的重要因素。需求强劲,不仅使美豆新年度期末库存水平难以有效恢复,同时将更多的供应压力转嫁至世界大豆第二、第三大主产国。

而目前南美豆播种工作正在紧张进行,同时南美豆生长还要经历后期拉尼娜气候的不断考验,因此市场仍然会对南美豆生长期间的天气因素保持着谨慎的风险升水。在供需报告调低美豆期末库存,奠定供应趋紧基调下,美豆阶段性调整空间将较为有限,一旦后期南美豆生长遭遇不利影响,都会令市场紧张情绪再度升级,美豆中期偏强格局尚难撼动。

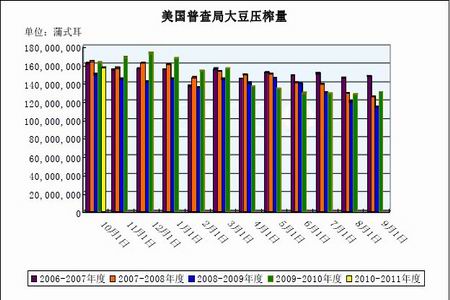

(二)美国普查局:10 月美豆压榨量增至1.572 亿蒲式耳

图2-4:美国普查局大豆压榨量

11 月24 日美国普查局公布10 美豆压榨数据显示,当月美豆压榨量为1.572 亿蒲式耳,低于市场平均预测1.586 亿蒲式耳。该压榨数据高于9 月大豆压榨量1.304 亿蒲式耳,低于去年同期大豆压榨水平1.635 亿蒲式耳。

(三)CFTC 美豆基金期净多单出现下滑

图2-5:CFTC 美豆基金期货持仓

截至11 月16 日CFTC 公布的美豆基金期货持仓报告显示,当周美豆期货基金多单233608 手,较上周减少12105 手;基金空单38954 手,较上周减少1847 手;基金净多单194654 手,较上周减持10258 手。中国加息预期引发了市场对于中国大豆需求放缓的担忧,基金净多单出现减持,这也是自7 月美豆上涨以来,基金净多单出现的为数不多的第三次减持情况。

自7 月以来,美豆基金净多单一直保持持续增长态势,随着美豆期货价格的不断攀升,盘面也积累起大量的浮盈盘面,因此,稍有利空浮现即会引发获利盘平仓抛售,导致盘面较易出现恐慌性下挫情况,盘面波动加剧。目前市场在南美干旱利多题材提振下,1200 美分附近初现止跌迹象,还需密切关注基金在宏观经济仍存不确定性背景下的入场积极性,能否令盘面在1200 美分附近有效企稳。

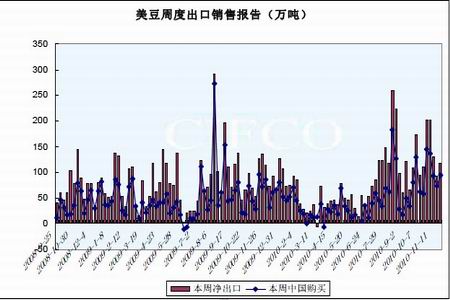

(四)美豆强劲出口需求支撑盘面走势

图2-6:美豆周度出口销售报告

截至11 月11 日,当周美国大豆净出口量为117.55 万吨,位于市场预测区间70?20 万吨之间,其中中国购买量为94.78 万吨。中国强劲需求为美豆盘面走势带来强劲支撑。

(五)美豆与美玉米比价关系为盘面走势提供支撑

图2-7:美豆与美玉米指数合约比价关系图

截至11 月24 日,CBOT 市场美豆指数合约与美玉米指数合约比价为2.25,较前几周比值2 有所回归,但仍然位于2? 的合理比值区间偏低水平,美豆与美玉米比价关系,仍将为美豆盘面走势带来支撑。

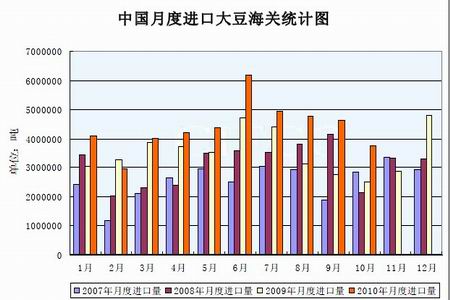

(六)中国10 月大豆进口量继续回落

图2-8:中国大豆月度进口量

中国海关总署11 月10 日发布数据显示,10 月中国大豆进口量为373 万吨,较9 月464 万吨减少 19.6%,但仍高于历史同期水平。中国1?0 月累计大豆进口量4390 万吨。

图2-9:中国主要港口大豆库存

截至11 月25 日,国内主要港口大豆库存量为649 万吨,港口库存水平虽较前期有所回落,但仍处历史高位水平,关注国内双节临近,下游需求能否加速去库存化进度。

(七)国家调控政策密集出台,国内豆类市场走势阶段性承压

回顾本轮豆类回落走势,其原因主要基于以下几点,首先,国内CPI 高企,国家紧缩性货币政策令整体商品市场走势承压,豆类市场亦难独善其身;其次,各大交易所纷纷上调各品种保证金及涨跌停板水平,抑制期货市场过度投机,在一定程度上对前期资金的热炒情绪起到了降温作用;三、国储大豆抛售一直是困扰大豆多头盘面的隐忧,随着国家调控政策的密集出台,大豆抛售再度提上日程,引发市场忧虑。

从此次豆类市场回落走势因素分析中不难看到,虽然盘面在经历大幅攀升后在政策调控下出现急速下挫,但指引行情走势的基本面并未发生实质改变,同时这些利空因素也难以对豆类盘面形成长期制约,这是由于:一、国家紧缩性调控政策虽在一定时间内给盘面走势带来了上行压力,但局部性的紧缩调整依然难以抵御全球性的通胀压力;二、国家政策性的调控虽对前期过度投机起到一定的抑制作用,对前期过快涨幅进行修正,但在豆类走势重归基本面后,仍将受到供需基本面的指引;三、从国储抛售的目的来看,大豆抛储在一定程度上是为了实现大豆轮储,虽然抛售会对短期盘面形成心理上的打压,但对豆类市场整体供应格局不会有实质影响。

密切关注即将召开的中央经济工作会议指示精神,盘面短期还将以继续消化政策性压力为主。但在供需报告调低美豆期末库存,奠定供应趋紧基调,以及南美生长仍存不确定背景下,豆类走势难有大幅下挫表现,在盘面充分消化利空因素过后,盘面仍有企稳上行可能。

(八) 养殖行情冲高回落 对豆粕支撑减弱

图2?0: 生猪周期性示意图

如图,6 月份开始,生猪市场进入一个新周期,据生猪周期性规律,之后的一年半左右的时间里生猪将处于周期性上涨行情中,进而将会对豆粕盘面形成一个长期支撑。

图2?1: 生猪价格及养殖利润走势图

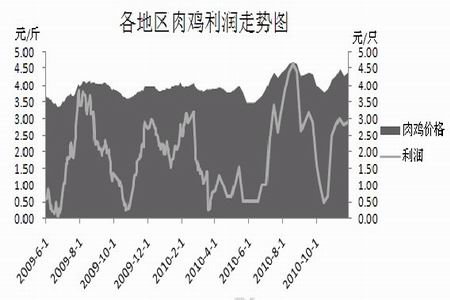

6 月份开始,养殖业确实如生猪周期性规律预期般出现反弹,此后的一个月时间里,生猪及肉鸡价格开始不断上行。但随着养殖利润的恢复以及补栏的增加,7 月份开始生猪及肉鸡价格涨势逐渐减缓, 10 月份甚至出现下滑。10 月中下旬,由于疫情致东北地区猪源紧缺,故生猪价格开始止跌反弹。11 月上旬,国家商务部启动第二轮冻猪肉抛储,进入11 月下旬,政策性调控压制开始逐步显现,生猪市场出现冲高回落的迹象,进而拖累其他养殖行业或回落或滞涨。至本月末生猪价格在14.5 元/公斤,养殖利润在120 元/头左右,好于上个月,但较本月前期有所下滑,而肉鸡价格为4 元/kg,养殖利润在3 元/ 只,较上个月同期的1.5 元/只有所增加,但较本月中旬有所回落。

总之,在本月中旬之前,养殖市场持续上涨对原料市场构成支撑,下旬养殖行情冲高回落,对原料市场支撑相对有限,短期来看养殖行情对原料市场支撑有限,不过后期随着元旦、春节等节日效应刺激,养殖行情有望继续趋涨,届时将会对盘面构成支撑。

图2?2:肉鸡价格及养殖利润走势图

(九) 油厂压榨利润重回正常区间 后期挺价心理有望重燃

图2?3 各地区油厂压榨利润走势图

本月油厂压榨利润下滑,重回正常利润区间(如上图),目前国产大豆的压榨利润在150 元/吨,进口大豆的压榨利润在260 元/吨。从2009 年以来国产大豆的平均压榨利润为100 元/吨,而进口大豆的 平均压榨利润为280 元/吨。目前油厂利润均基本回归正常水平,但油厂、贸易商目前仍有豆粕库存压力,需要一个去库存化过程,近期养殖提供也未能提供有力支撑,故在此期间豆粕价格料表现疲软,但后期随着油厂利润的下滑到油厂可接受的底限(进口大豆压榨利润为0,国产大豆已经亏损时),油厂的挺价心理将被重新点燃,必要时油厂有可能实行停机挺价,届时将对豆粕、豆油等市场形成一定支撑。

(十) 豆粕与相关品种的走势关系显示 豆粕相对滞涨 后期有补涨可能

图2?4 历年豆油与豆粕比价关系走势图

同属大豆压榨产品,豆油和豆粕之间有一定比价关系,目前豆油和豆粕的比价为2.92,远高于历年(2006 年起至今)豆油和豆粕的比价均值2.64,也远远高于2008 年至今的均值2.65,后期豆油和豆粕的比值有望向均值靠拢,油粕比有缩减的可能,相对豆油,豆粕具有补涨动能。

图2?5 历年豆粕与玉米比值关系走势图

同属于饲料原料,豆粕和玉米之间也有一定内在联系,表现在价格上也有一定的比价关系,目前豆粕和玉米的比价为1.41,远低于历年(2006 年起至今)豆粕和玉米的比价均值1.67,也远远低于2008 年至今的均值1.71,后期豆粕和玉米的比值有望向均值靠拢,两者之间的比价有增加的可能,相对玉米,豆粕后期更具有补涨动能。

三、 豆类后期走势展望

(一)美豆

图3-1:美豆1 月合约日线走势图

受中国加息预期及全球经济环境忧虑,美豆主力1 月合约自月初高位1348 美分/蒲式耳大幅回落,探至月内低点1175 美分/蒲式耳。随后南美天气题材炒作再度升温,美豆1200 美分一带出现止跌迹象。自10 月以来美豆主力合约延10 日均线强势上扬,中途几乎未遇调整,近日出现的急挫下跌,亦对前期过快涨幅及浮盈筹码进行修正。

11 月大豆供需报告再度下调2010/11 年度美豆期末结转库存水平,在强劲需求带动下美豆供应趋紧格局再度呈现,加之南美新作生长仍然面临拉尼娜气候的严峻考验,美豆下行空间将较为有限,充分消化利空压力阶段性调整后,美豆仍有企稳上行可能,关注前期交投密集区1200?250 支撑表现,下方1150 美分一带存在重要支撑。但在世界经济环境忧虑氛围下,美豆短期亦难以摆脱整理格局,需要时间及基本面的利多题材配合美豆才能再度重拾涨势,美豆或将在1150?300 区间展开震荡走势。

(二)连豆 受国内加息政策困扰及调控政策压制,国内盘面走势弱于外盘,即便在美豆1200 美分附近获得支撑展开反弹走势之时,国内豆类盘面的反弹空间也相对受抑。

图3-2:连豆9 月合约日线走势图

目前宏观经济调控政策、国家临储大豆抛售等利空因素仍然是令盘面难摆弱势的主要因素,但在美豆逐渐止跌及国内消费旺季逐渐临近因素支撑下,连豆下方空间也将受限,关注下方4200 支撑力度。短期盘面仍将以继续消化利空因素所带来的影响为主,盘面波动加剧,可考虑4250?450 区间滚动多单参与,若市场环境企稳,可考虑临近4200 一线介入中线多单。

(三)豆粕

图3-3:美豆粕指数合约日线走势图

10 月中旬,在美国农业部月度供需报告利多支撑下,豆粕一举突破上方320 压力位继续上行,受到上行通道二上方管道线压制呈现回落,后受到上行通道一上管道线的支撑出现反弹,然受到中国政策调控影响,市场担忧中国需求而令盘面呈现动能不足,未及350 便再度呈现回落态势,短期内美豆粕料320?50 区间震荡盘整的可能较大。如后市突破350 则在上行通道二内震荡上行的可能较大,若跌破320,则重回上行通道一内运行的可能较大。

图3-4:连豆粕指数合约日线走势图

技术上看,8 月初豆粕突破去年以来的三角形整理区间的上沿,之后沿支撑线震荡上行,9 月下旬,再度突破2009 年6 月份以来的重压力线3150、3200,目前豆类利多消息相对匮乏,政策调控及季节性压力下,短期内豆粕维持弱势盘整的可能较大,下方支撑位3200、3150,后期如果跌破此位点,则豆粕继续深度回调可能加大,若不能跌破,则豆类有望继续沿支撑线震荡上行(如上图),个人比较倾向于豆粕经过调整之后仍有望继续上行。操作建议,短期短线波段操作思路为主,如果在3200、3150 附近止跌迹象明显,则逢低买进多单,设好止损位点;后期若一旦跌破3150,则考虑空单。后期关注中国政策、现货库存、油厂利润及南美天气情况。