上周,受中国央行提高存款准备金率和加息传闻的系统性影响,国内三大油脂期货价格持续回落后,略有反弹,走势符合我们11月15日周报的判断。上周五,豆油1109合约价格收于9512元/吨,棕榈油1109合约价格收于8830元/吨,菜籽油1105合约价格收于9644元/吨。在中国股市恐慌性抛盘和其他期货品种大幅下挫的背景下,油脂期价盘中恐慌程度超过了我们的谨慎性预期,豆油1109合约盘中最低价为9100元/吨,低于我们的预测下限400元/吨,棕榈油1109合约盘中最低价为8352元/吨,低于我们的预测下限248元/吨,菜籽油1105合约盘中最低价为9310元/吨,低于我们的预测下限190元/吨。但周五收盘价均在我们预测区间的上方,对周三和周四的非理性下跌进行了修正。庆幸的是,我们对可能发生的恐慌性下跌和报复性反弹已经有所预期,并在周三早报中及时提醒了投资者勿盲目抄底,在周三大幅下挫后,在周四早报中提醒投资者不要盲目杀跌。

11月17日早报:短期看,隔夜美盘黄豆和豆油大幅下挫,马来西亚棕榈油跌幅近3%。由此来看,油脂期价快速上涨势头已经被综合调控措施有效遏制。我们的建议是逢反弹以轻仓逢高放空为主,但勿盲目杀跌。根据我们长期对油脂期价波动规律的研究,盲目追高和盲目杀跌都是风险最大的投资策略。此外,我们对喜欢抄底的投资者一个中肯的建议,在货币政策转向后,油脂期价大周期拐点已经初步具备条件-见11月15日油脂周报,在油脂期价高位区域无底可言。因此,即使是抢反弹,也是日内操作为宜,不宜隔夜。

11月18日早报:因为,据我们近几周的研究表明,油脂期价明显领先于美盘豆油期价和马来西亚棕榈油期价波动。这样看来,受棉花和玉米价格监管的影响,油脂期价也受到较大影响。建议风险厌恶型投资者保持观望态度,毕竟政策与市场博弈期,期价波动无序性较高,难以把握。对于风险极其偏好型投资者,我们建议反弹后,轻仓逢高放空,在累计跌幅已经达到1100点时,盲目杀跌也是不可取的。

最重要的是,油脂期价处于政策和市场博弈期-见11月15日周报,且无序震荡是博弈期价格波动的典型特征。上周的行情充分表明了油脂期价波动巨大主要是由博弈时期投资者情绪不稳定性造成的。此时,油脂产量、库存量和消费量等基本面数据对油脂期价波动并无实质性影响。系统性因素和投资者情绪是决定油脂期价波动的最主要原因。正是基于这种判断,我们在11月19日早报中建议投资者轻仓和观望,并且一再劝告投资者要轻仓谨慎操作,勿盲目追涨杀跌。本周周报主要讨论去除流动性泡沫后油脂期价的合理区间,分析中国政府政策调控下油脂期价可能的运动方向,并从内外价差、期现价差、压榨利润等短期因素给短线投资者提供一些建议

二、去除流动性泡沫后油脂期价合理区间估计

目前,油脂期价仍处于中美货币政策、中国政府与市场的双重博弈期,且在本周这种博弈有所加强,因中国央行再次提高存款准备金率。众所周知的是,9月17日至11月10日油脂期价接连大幅上涨是由中国流动性宽松和美国二次量化宽松的货币政策预期所导致。央行11月10宣布提高存款准备金率,11月19日宣布再提高存款准备金率。至少中国流动性宽松态势已经有所转变,且接连提高存款准备金率也对流入的热钱有所吸收。美国二次量化宽松预期早已被市场充分吸收,从美元近期的大幅反弹可以得到印证。

既然油脂期价的这波上涨是由充裕的流动性及其预期所导致的,那么流动性宽松的态势得以改变后,油脂期价理应回到流动性预期出现前的波动区间。9月上旬,油脂期价一直在8月16日高点压制下小幅波动,原因来自于预期的大豆丰产和季节性回调的压力。后来,在棉花减产、玉米库存降低、天然橡胶减产和流动性宽松的整个市场背景下,油脂期价拒绝了季节性回调,一举突破前期高点并创了金融危机后的新高,最终达到了61.8%的黄金分割线位臵,接着在中国货币政策转向的系统性影响下,一周之内回落了1000元/吨之多。

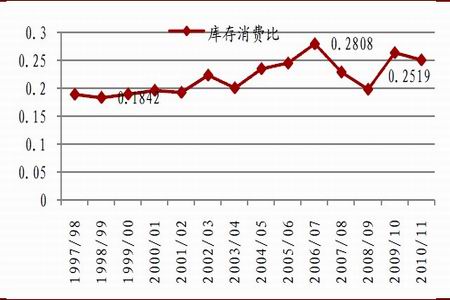

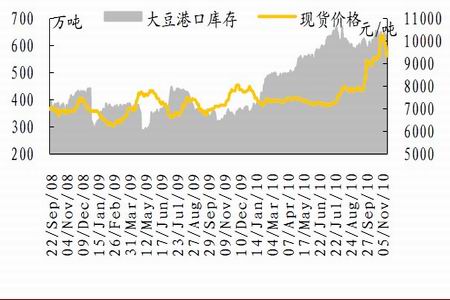

不考虑货币因素对油脂期价的影响,只考虑油脂自身的基本面因素,即:12月份是油脂的需求旺季;美国农业部连续三次调低大豆期末库存和豆油期末库存,并在11月9日供需报告中调高了世界豆油期末库存;中国大豆港口库存一直处于600至650万吨的水平,远高于2009年同期水平;世界棕榈油产量和期末库存11月预测值较之10月份略有提高;中国政府开始食用油抛储,增加市场短期供应。图1至图4为世界油籽油脂供需的部分数据,基本反映了2010/11年度世界油脂的基本面情况。

图1:世界大豆库存消费比年度预测值走势图

图2:世界豆油库存消费比月度预测值走势图

图3:世界棕榈油库存消费比月度预测值走势图

图4:中国大豆港口库存与豆油价格走势图

从图1至图4可以看出,世界主要油籽油脂供需不能算是紧缺,只是较之2010年上半年略有减少。从本轮油脂期价上涨中也能看出,每次上涨400至600点,均回调400点左右,然后再突破新高继续上行。这与棉花、白糖等供需缺口较大品种持续上涨有一定的区别。如果中国货币政策从适度宽松转向稳健后,流动性持续紧缩能够起到实质性作用,货币条件回归到金融危机前的常态水平,那么豆油期价将回归到8000元/吨左右的水平,棕榈油期价将回归到7000元/吨左右的水平,菜籽油将回归到8500元/吨左右的水平。如果中国货币政策紧缩难敌美国量化宽松政策的影响,那么油脂期价仍受到流动性充足的支撑,难以回归常态水平。此外,原油价格远未达到金融危机前140美元的水平,而当时豆油期价为14000元/吨的历史高位,因此短期内能源消费需求不能够持续拉高食用油脂价格。

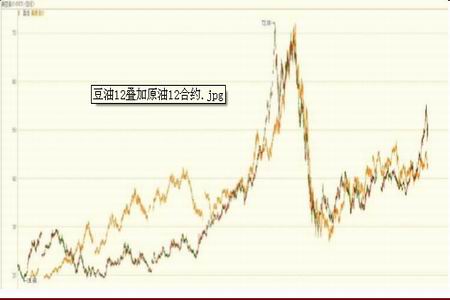

图5:美豆油12合约与美原油12合约叠加图

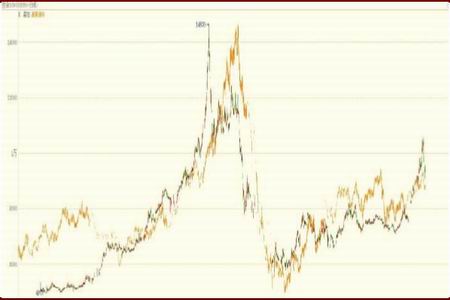

图6:DCE豆油1109合约与美原油09合约叠加图

从图5和图6中可以看出,美原油期货价格波动区间仍未超过100美元。从能源消费视角来看,按照此前的比例,DCE豆油期货价格在8000至9000元/吨的水平波动是比较合理的。总的来说,即使考虑农产品实际价格在长期保持持续上涨趋势—见10月25日周报第二点,但两个月之内上涨50%还是得不到实体经济支持的,2007年油脂期价的偏离持续上涨的通道,最终油脂期价被2008年的金融危机所修正,因此在中国央行持续货币紧缩的假设下,油脂期价将回归到合理区间水平,其中豆油期价有望回到8000元/吨左右的水平。