自上周的下半阶段开始,近期国家趋紧的货币政策担忧引发了商品期货市场的一轮调整潮,豆粕亦难档商品整体调整大势,再加上近期豆粕终端饲料需求有所减缓,油厂压力仍存,豆粕跟随周边现调整,截止到本周三豆粕1109 合约跌幅达9.7%。

短期内政策将继续对盘面形成压制,连豆粕短期延续弱势回调可能较大,技术上看,豆粕1109合约下方支撑位3200,若跌破3200 则后期继续深幅回调或转市可能增加;若下探3200 支撑后反弹,豆粕后期仍有望继续上行。基本面上看,此次回调更有利于剔除前期虚高令回归基本面支撑,国际豆类供需趋紧,为豆粕提供坚实的底部支撑,国内下游养殖后期也仍有上行空间,进而也将继续为豆粕提供上涨动能,豆粕经短期调整之后继续上行的可能更大一些,然仍还需关注政策的压制力度及盘面在3200 一位的表现。

调整期间客户应根据个人资金情况合理控制好仓位,轻仓操作为主。

关于各品种的具体分析见正文:

一、国内政策调控预期压制 豆粕快速回调

(一)CPI 破“4”引发市场对国家政策调控的担忧

短期豆类市场处于政策调控风险加大的系统性风险压力之下。继10 月下旬国内升息后,上周央行提高存款保证金率再次向市场发出进一步调控的警示,而在周四统计局10 月经济数据显示CPI 再创新高通胀压力加剧后,国内宏观调控压力进一步增强,市场担心年末前会出现二次加息。而针对国内农产品等市场价格连续大涨的状况,国内近期也加紧抛储棉花、白糖等商品,此外市场传闻,发改委近期亦或出台“组合拳”进一步控制物价过快上涨,从而令商品及农产品市场整体承压。

(二)去库存化进行时 但压力仍存

今年前 10 个月,大豆进口量达4389 万吨,同比增加26%,从港口库存统计也可以看出,前期港口库存持续走高,后期肯定是要经过去库存化的一个过程,后几个月大豆进口量有所缩减也说明了这个问题,在大豆去库存化的这个过程中,大豆的供需基本面对豆类盘面支撑有限,甚至有所压制。不过我们也看到近期港口大豆进口减缓,港口库存也有所消耗,呈回落态势,后期随着去库存化的进行,港口大豆逐渐消耗,进而对国内豆类市场会形成一个较强且坚实的供需面支撑。当然在国内去库存化的过程中,外盘的出口可能会有所减缓,进而对外盘的需求面支撑会受限,然而全球及美国大豆库存趋紧的情况下,后期南美天气、美国本国玉米大豆来年的面积之争均或成为新的炒作点,将继续对盘面形成支撑,进而推动外盘豆类继续上行,受后期出口需求或现疲软的制约,涨幅可能会较前期有所趋缓。

(三)养殖行情高位震荡短期支撑有限

7 月份以来,生猪价格波动较小,整体维持震荡,近期有所下滑,但幅度有限,仍在12 元/kg 左右徘徊,养殖利润普遍在100 元/头以上,北方个别地区养殖利润偏高一些,在200 元/头左右,猪粮比价在7 月初得到遏制,然近期又有抬头之势,进而限制了生猪养殖的利润。

7 月以来,肉鸡价格冲高回落,在4 元/斤到4.6 元/斤之间波动,利润维持在4.5?.5 元/只之间,近期随着肉鸡价格的回落,养殖利润有所缩减,在0.5? 元/只之间。

近期养殖行情整体处于震荡整理中,对饲料原料支撑相对有限。供应压力及政策调控担忧之下,如果需求方面也暂时表现疲软的话,很容易引发豆粕的短期调整行情。不过目前养殖仍处在中长期上涨周期中,后期仍有上涨空间,养殖重拾涨势之后有望对期货市场形成较强支撑,据悉本周生猪及禽类养殖均小幅上涨,养殖有望重拾上涨,后期继续上行可期,届时将对豆类市场形成强劲的需求支撑。

(四)油厂利润趋高 挺价心理减缓

10 月,国产大豆加工盈利为209 元/吨,较上月提升28 元/吨;进口大豆压榨盈利282 元/吨,较上月提升82 元/吨,压榨利润的好转使得油厂的挺价心理有所放缓,进而近期油厂挺价心理略有放松,对豆粕市场支撑有限;随着豆粕油脂相关现货于10 月下半月就开始出现滞涨现象,短期内豆类的基本面利多消息比较匮乏,后期油厂利润有望逐渐回归合理区间,届时油厂将会保持谨慎的挺价心理,将给豆粕市场一定的底部支撑。

(五)豆粕现货趋跌拖累期货市场

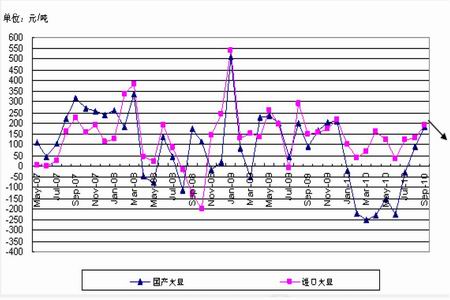

由于养殖需求低迷,再加上经销商库存出货压力较大,尤其是不少饲料企业在前期3500 元/吨附近价位有大量备货,入市追涨者并不多,故在豆类期货盘面出现修正行情后,国内豆粕现货价格也是立即跟盘应声下跌,部分工厂豆粕现货价格下调幅度达到50?00 元/吨。据贸易商称,目前豆粕的终端市场价格混乱,且大部分时间基本没有成交。市场人士称来自进口大豆的巨量供应以及油厂的持续长时间开机,国内市场上豆粕现货供应较为充裕,再加上畜禽饲料需求也的确较为清淡,共同拖累豆粕现货趋跌,进而拖累期货市场。

(六)结论

在上述宏观调控政策、商品抛储政策及国家调控农产品其他措施预期的压力不断累积加大情况下,国内豆类和其它商品市场于周五集中爆发,当日市场大幅减仓,多头出逃明显,恐慌心理传导至所有商品市场以及股市,截止到本周初,这种恐慌心理仍在延续,令商品及农产品市场承压。尤其是在国内豆类自身基本面,尤其是下游需求并不足够给力的情况下,这种政策压力便显得尤为突出,进而令市场出现了这种意料之外然也在情理之中的调整行情。本轮调整,政策调控预期是直接诱因,但是国内大豆自身库存压力仍存,需求略显停滞则是根本的原因。在豆类市场的运行过程中,外界因素皆是助推因素,其自身的供需才是最根本因素,外界或支撑或压制均是站在其自身的坚实基础之上才得以实现,如果自身供需面疲软,则外界影响因素便趁机上位,成为短期主导市场的主要因素。短期豆粕出现回调就是因为前期豆粕涨势与供需基本面并不相符,有虚高的成分,故才使得外界影响因素(政策调控)如此容易得逞。近期内盘供需面虽显疲软,但其亦有底部支撑,如果这次回调能够剔除掉前期的虚高成分,将盘面踩实,其价格位点与其自身的供需面重新相符,则内外盘豆类供需面仍有望重新联动,进而掀起豆粕市场的进一步上涨。下面给大家分析下国际豆类的基本面及资金面情况:

二、国际豆类基本面及资金面支撑 豆粕后期仍有望上行

(一) 全球大豆库存趋紧预期不断升温

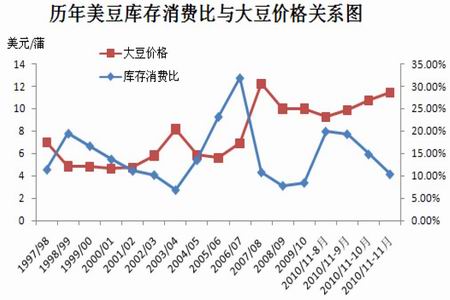

7 月份以来,美国农业部报告逐月调低美豆库存,供需趋紧预期不断升温。截止到目前(11 月份月度供需报告),美豆库存已调低至历年的较低水平503 万吨(与2007/08 年度的516 万吨基本持平),对豆类市场形成比较强的支撑,表现在价格上是自6 月份以来的不断上涨。

综上,今年大豆供需基本面与07 年的比较相似,我们看到07 年的行情整体为大幅上涨,单从基本面来看的话,今年豆类市场整体将成上涨趋势,不过鉴于今年全球大豆产量仍呈增加态势,库存预期也高于07 年,可能仍对盘面有所压制,涨幅要低于07 年同期。

(二)投资热情普遍高涨 资金面提供支撑

今年下半年,各国相继实行适度宽松的货币政策,通胀预期增强,商品期货市场投资热情普遍高涨。

从6 月份以来资金较青睐农产品市场,分阶段轮番炒作小麦(俄罗斯减产)—玉米(美国减产)—豆类(美国库存趋紧预期),进而对农产品期货市场形成较强的资金支撑,近期市场对于中国紧缩货币政策的担忧令市场承压,基金投资热情略有缩减,不过在豆类趋紧的格局之下,后期南美天气及美国大豆玉米面积之争仍是有望成为基金炒作热点,南美天气一旦发生恶化或者大豆玉米面积之争一经打响,则基金投资热情将有望重燃。

三、技术面分析及后市展望

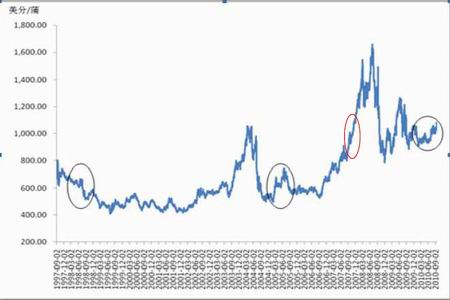

受中国因素影响,外盘担忧后期中国需求呈现疲软,近期CBOT 大豆也呈回落态势,下方支撑位1170美分/蒲,若后期继续回落跌破此位点,则后期继续回落下探1050 前期震荡区间上沿的可能增加;若受其支撑反弹,则美豆后期有望继续上行。

如上图,受政策调控担忧压制,豆粕遇上方3500 压力位后回调,意欲下探3200 支撑,若跌破3200则后期继续深幅回调可能增加;若下探3200 支撑后反弹,豆粕后期仍有望继续上涨。

结合基本面、资金面及技术面来看,近期豆粕市场的下跌与市场长期看涨基本面相悖,一旦我国利率消息影响在几天内结束,到时豆粕期货将重归基本面。经过此轮下调之后,连豆粕前期虚高成分被压紧,供需面进一步被夯实,后期在全球及美国大豆趋紧,南美天气炒作及美国来年大豆玉米面积之争的推动之下,豆粕仍有望继续上行。但短期内市场毕竟仍将承受国家政策调控的压力,继续维持弱势调整的可能较大,后期具体还要关注下方支撑3200 一线的表现。操作上建议投资者控制好仓位,短期轻仓操作为主,后期待市场稳定后再度考虑逢低买进多单。