中国10月份大豆进口数据低于预期及央行上调存款准备金率,为市场凭添利空打压。但美豆基本面强势,抑制豆类期价回调空间,隔夜美豆类整体温和修正。隔夜美豆主力1月合约跌9.5美分至1319.5美分。原油强势振荡及国际植物油需求利好支撑豆油小幅收高,12月豆油涨0.55美分,收盘53.95美分/磅。潜在的出口需求强劲及美豆供应紧缩担忧限制市场跌幅,美豆整理后仍有走强趋势。

在美豆供需报告利多基础上,马来西亚棕榈油局(MPOB)公布的棕榈油产量数据增幅低于市场预估,引发市场对于全球植物油供应增幅担忧。BMD 昨日盘中回调后,继续走强。因油价冲破88美元提振油脂市场,周四 BMD午盘上涨48点至3441令吉。此外,中国棕榈油库存数据偏低,潜在的需求也给予期价支撑。

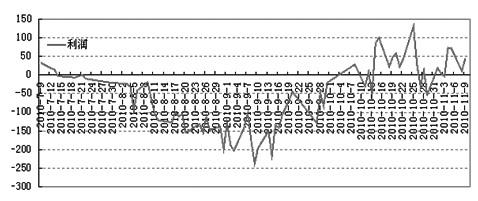

图1 1月船期进口美豆压榨利润指数(单位:元/吨)

|

国内方面,受油籽进口成本支撑,油脂现货报价较稳定。一级豆油市场报价在10450—10500元/吨,四级豆油在10200—10250元/吨,进口毛豆油港 口分销价10100—10150元/吨;24度精炼棕榈油港口报价集中于9400—9500元/吨,主要港口库存约27万吨;四级菜油集中报价10300 —10500元/吨、四川内陆地区10900—11000元/吨。

11月份,国内压榨利润指数位于0—100元/吨区间振荡。即10月份国内进口大豆数量略有放缓至374万吨后,进口量仍有望回升。进口成本方 面,近月船期进口大豆成本在4000—4200元/吨左右,基本持平于2011年1月、3月远月船期进口成本价。成本推动将对油脂期价有趋势性支撑。

综上,国内央行上调存款准备金率,为市场凭添利空打压。但美豆基本面强势,抑制豆类深跌,隔夜美豆类温和修正;马来西亚棕榈油库存数据低于市场 预期,BMD继续偏强振荡;国内10月份CPI数据超预期,但因预期已被市场提前消化,商品走势整体平稳。油脂高位整理振荡,多单轻仓持有,有待突破高点后,多单继续跟进。