国家统计局21日公布数据显示,9月份我国居民消费价格(CPI)同比上涨3.6%,环比上涨0.6%,其中食品价格同比上涨8%,位居CPI各分类指标之首,分析人士预计10月CPI可能仍在高位区间,防通胀目前已经超越保增长,成为宏观调控的重要目标。而在这一轮CPI不断上涨的过程中,大宗商品扮演着重要的角色,商品期货中棉花、白糖、强麦、玉米、早籼稻突破历史价格,屡创新高,豆类亦出现一定幅度的上涨,带动食品价格上涨。中国人民银行20日在国家统计局公布数据前宣布存贷款利率分别提高0.25%,货币政策开始趋向防通货膨胀倾斜,后期的农产品市场走势趋向复杂,呈现扑朔迷离之势。

二、大豆与豆粕价差止跌企稳

在前期的农产品上涨过程中,豆类中大豆、豆粕、豆油出现了不同幅度的上涨,豆粕由于受到到玉米价格的大幅上涨推动和消费旺季的的带动,涨幅超过大豆,大豆与豆粕的价差出现了大幅的缩小,十一国庆节后,价差出现了止跌企稳。

下图是1105合约大豆与豆粕的价差走势图:

图(一)大豆、豆粕1105合约价差走势图

从技术上分析:价差处于5日、10日、20日均线上方,5日均线上穿10日、20日均线形成了多头排列。

三、大豆与豆粕价差历史走势

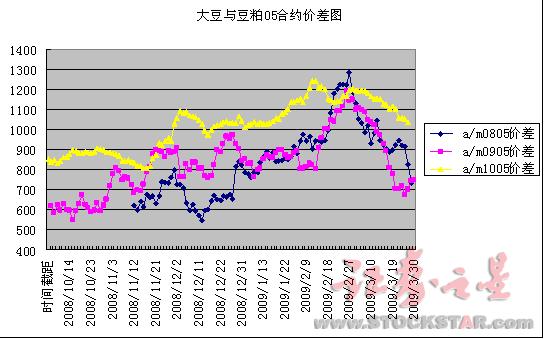

在过去的三年中,大豆与豆粕的价差走势图如下:

图(二)

图(二):大豆与豆粕在过去的三年中0805合约、0905合约、1005合约收盘价差图。截取的时间段是每个合约从10月初到下一年的3月底

从上图可以看出:1、大豆与豆粕05合约的价差在每年的10月份至下一年的3月底呈现先扬后抑,规律十分明显。

2、05合约大豆与豆粕的价差的高点一般出现在2月的下旬,即春节前后,最高价差为1200点附近,三月初价差开始出现回落。

四、大豆与豆粕价差套利的操作建议

十月中旬后,水产养殖的结束和“国庆”、“中秋”两节前部分畜禽的出栏,使得豆粕消费自高峰开始回落;随着天气的转冷,豆油的消费逐步旺盛,所导致的油厂开工率的增加,豆粕面临供应过多压力,大豆与豆粕的比价缓慢走高,进入下一年的一月份开始,伴随春节临近,豆油消费进入旺季,油厂开工率大幅增加,对大豆的需求增大,豆粕供应大增,然后进入一月份,肉禽开始逐渐大幅出栏,补栏量却较少,对豆粕的需求逐步减少,进入二月份对豆粕的需求大幅骤减以及南美天气开始影响南美大豆的生产,市场进行炒作等综合因素,促使大豆强于豆粕,价差开始快速扩大。

操作建议:买入大豆1105合约,卖出豆粕1105合约,持有到下一年的二月下旬平仓。

五、评估套利计划

以100万资金为例,80%的仓位,开仓时大豆价格为4300元/吨,豆粕的价格为3350元/吨,价差为950点;二月下旬平仓时大豆价格为4600元/吨,豆粕价格为3400元/吨,价差为1200点,大豆与豆粕的保证金均以10%为基准。

开仓手数为:100万*80%/(4300*10*10%+3350*10*10*)=104手

注释:风险率是价差向不利方向发展,价差在900点止损平仓亏损率:

风险=(950-900)*10*104=5.2万 风险率=5.2万/100万=5.2%

收益率是价差向预期方向发展,达到1200点盈利平仓时盈利率:

收益=(1200-950)*10*104=26万 收益率=26万/100万=26%

注意:上述举例中的价格不能成为对后市价格的预期,只是为了便于套利说明和评估套利。

六、风险提示

1、目前大豆与豆粕的主力合约已经移向1109合约,所以投资者根据自身资金情况进行选择合约,若是小资金可选择1105合约,大资金部分资金选择1105合约,部分资金选择1109合约,但1109合约套利效果弱于1105合约。

2、开仓时投资者可以根据市场情况进行分布建仓,尽力在价差较低时建仓,止损位可以灵活调整。

3、套利是存在一定的风险的,达到自己的止损位时是要坚决止损出局观望;若在二月下旬,价差未能达到预期目标,也要逐步减仓或平仓。